客服热线:

客服热线:

内容提要:

1、中国武汉爆发新型冠状病毒疫情,疫情形势依然严峻,国内企业节后开工时间推迟,世界卫生组织将疫情判定为国际关注的突发公共卫生事件。

2、2019年12月中国镍铁产量金属量总计5.65万吨,环比减少5.43%,同比增加21.98%。进口方面,2019年12月中国镍铁进口总量19.98万吨,环比下降12.76%,同比增加41.51%。

3、2019年12月份中国铬矿进口量为152万吨,环比减少1.30%,同比增加25.62%。

4、12月全国不锈钢产量240.29万吨,环比减1.65%,同比增9.05%。其中300系产量环比减4.25%至111.59万吨。库存方面,截至11月22日,佛山、无锡300系不锈钢库存为414400吨,较上月增加58.5%。

5、截至1月17日,计算生产一吨304不锈钢的成本约13832.3元/吨,成本较上月末下降185元/吨,无锡304不锈钢现货价14225元/吨,生产利润为392.7元/吨,利润较上月末增加35元/吨。

策略方案:

1、疫情形势进一步加剧,经济发展受到巨大影响,多单减仓离场

2、不锈钢库存持续累积,对价格形成压力,多单减仓离场

上游镍矿进口量维持高位,国内镍铁产量下降,不过自印尼镍铁进口量持续攀升,电解镍产量去年底出现下降,铬矿以及铬铁进口量均出现明显上升;中游不锈钢产量同比增加,库存出现大幅累积;终端房地产投资保持较高增速,汽车产销量边际好转,新能源汽车存在回暖预期。

一、不锈钢基本面分析

1、不锈钢协会数据

国际不锈钢论坛(ISSF)发布的不锈钢消费量数据显示,预计全球不锈钢消费量2019年同比增长2.4%,2020年同比增长4.4%。2018年全球不锈钢消费量同比增长4.8%。其中,欧/非洲不锈钢消费量2019年同比下降5.7%,2020年同比增长0.4%;美洲不锈钢消费量2019年同比下降7.6%,2020年同比增长1.6%;亚洲(不包括中国)2019年不锈钢消费量同比下降0.7%,2020年同比增长2.0%。ISSF对中国不锈钢消费量预测值为2019年同比增长8.6%,2020年同比增长7.2%,2018年同比增长6.9%。

中国特钢企业协会不锈钢分会(CSSC)发布的数据显示,2019年1-9月,不锈钢粗钢产量2248.97万吨,同比增加236.08万吨,增加10.5%。其中:300系不锈钢1074.04万吨,与2018年同比增加157.71万吨,增长14.68%,所占份额为47.76%,上升2.23个百分点;400系不锈钢393.78万吨,同比减少19.92万吨,降低5.06%,所占份额为17.51%,降低3.04个百分点;200系不锈钢767.47万吨,同比增加96.08万吨,增长12.52%,所占份额为34.13%,增长0.77个百分点;双相不锈钢产量136875吨,同比增加22042吨,增长16.10%。2019年1-9月,进口88.5万吨,同比减少62.8万吨,降低41.51%;出口270.7万吨,同比降低42.4万吨,减少13.54%。2019年1-9月,表观消费量为1853.12万吨,同比增加193.25万吨,增长11.64%。

数据来源:瑞达期货,ISSF

2、供需体现-不锈钢库存大幅回升

华东和华南是我国主要的不锈钢生产和消费地区,其中佛山和无锡市场是我国最主要的不锈钢贸易集散中心,两地流通量约占全国的80%以上,因此其库存情况也成为不锈钢供需情况的晴雨表。截至1月17日,佛山、无锡不锈钢总库存为599200吨,较上月末增加41.6%。其中200系不锈钢库存为125500吨,较上月末增加17.6%;300系不锈钢库存为414400吨,较上月增加58.5%;400系不锈钢库存为59300吨,较上月末增加7.6%。具体来看300系不锈钢库存,1月17日,佛山市场冷热轧库存分别为52300吨和42900吨,较上月末分别增加24200吨和10500吨;无锡市场冷热轧库存分别为120400吨和198800吨,较上月末分别增加36800吨和81500吨,不锈钢库存在1月初大幅去化之后,又出现了一波快速回升,其中300系不锈钢库存更是达到历史新高。在去年年底,不锈钢下游需求突然旺盛,客户备货需求上升以及订单数量骤增,使得库存得到明显消化,不过在1月份需求有所转淡,加之300系生产利润较优,使得其库存出现大幅增加。

资料来源:瑞达期货、Wind资讯

3、不锈钢市场供应情况

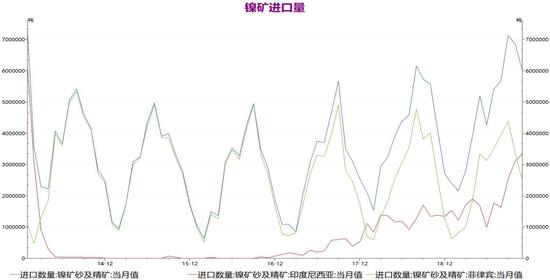

①、我国镍矿进口量同比仍有增加

根据海关数据显示,2019年12月份中国镍矿进口量为432.18万吨,环比下降27.91%,同比增加59.47%。从进口地来看:印尼12月的镍矿进口量为246.58万吨,环比继续增加26.12%,同比大幅增加83.58%;菲律宾12月的镍矿进口量为154.13万吨,环比下降37.88%,同比增加22.04%。2019年1-12月中国累计镍矿进口量为5607.96万吨,同比增加19.36%,增速较1-11月扩大2.45个百分点,其中自印尼进口总量2372.01万吨,同比增加58.08%,自菲律宾进口总量3008.52万吨,同比增加0.25%。显示2019年镍矿进口量出现明显增长,其中一方面由于印尼在实施禁矿令之前存在抢出口效应,另一方面由于镍矿镍矿存在供应缺口预期,使得镍矿价格大幅上涨,增加了其他供应国的出口积极性。不过印尼今年开始将停止镍矿出口供应,且菲律宾面临资源枯竭及雨季影响供应增量有限,因此国内镍矿供应缺口短期难以填补,预计一季度中国镍矿进口量将明显下降。

资料来源:瑞达期货、Wind资讯

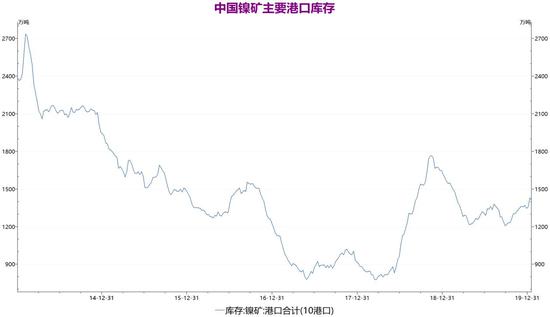

②、国内镍矿港口库存小幅增加

截止1月17日,中国沿海主要港口的镍矿库存合计报1414.64万吨,较上月底增加69.59万吨,自9月27日的1208.49万吨持续回升。2019年我国镍矿港口库存整体呈现回落震荡走势,在去年四季度出现一波增库走势,其中主要因印尼镍矿出口同比大幅增加,以及国内镍冶炼厂出现检修停产情况。2020年因印尼镍矿出口供应停滞,短期内国内镍矿供应缺口将明显下降,预计镍矿港口库存或进入去库周期,不过去年镍矿价格的走升,也将刺激其他供应国增产意愿,因此长期来看国内镍矿进口或将得到部分修复。

资料来源:瑞达期货、Wind资讯

③、镍铁产量、进口同比均大幅增加

产量方面,据Mysteel数据显示,2019年12月中国镍铁产量金属量总计5.65万吨,环比减少5.43%,同比增加21.98%;其中高镍铁4.85万吨,环比减少5.97%,同比增加17.29%;其中低镍铁0.79万吨,环比减少1.89%,同比增加57.60%。2020年1月预估中国镍铁产量98.33万吨,环比12月产量减少1.27%;折合金属量5.59万吨,环比减少1.20%。其中高镍铁产量47.05万吨,环比减少0.63%;折合金属量4.80万吨,环比减少1.13%;低镍铁产量49.19万吨,环比减少5.52%;折合金属量0.78万吨,环比减少1.65%。自去年10月份以来国内镍铁产量持续下降,一方面由于镍价大幅回落,以及下游不锈钢需求疲弱,镍铁价格被压至成本线附近,镍铁厂生产利润被压缩甚至亏损,出现检修停产情况,另一方面由于印尼今年开始实施镍矿出口禁令,国内加快旧产能淘汰,一些镍铁产线彻底关停。因此今年虽有镍铁新增产能释放,但产能的增量将受到原料供应下降制约。

进口方面,据海关数据显示,2019年12月中国镍铁进口总量19.98万吨,环比下降12.76%,同比增加41.51%,其中,进口自印尼镍铁量13.66万吨,环比减少27.20%,同比增加30.88%。2019年1-12月中国镍铁进口量为191.42万吨,同比增加103.17%,增速较1-11月缩窄10.2个百分点,显示去年我国镍铁进口量出现大幅增加,其中自印尼进口贡献主要增量,因印尼镍铁产能迅速扩大。目前来看,去年12月至今年1月,国内有镍铁出现检修停产情况,其中主要是春节假期临近、环保限产以及下游需求较弱等原因导致,而印尼仍有新增产能投放,其中印尼Morowali在1月有4条线出铁,因此随着印尼产能的释放,国内的镍铁进口量将进一步增加。

资料来源:瑞达期货、Wind资讯

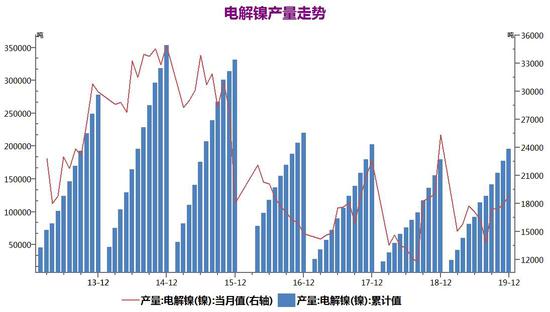

④、电解镍产量同比下降

据SMM数据显示,2019年12月全国电解镍自然月产量1.6万吨,环比增13.52%,同比减10.42%。据SMM初步调研了解,甘肃冶炼厂年末扩大排产量,吉林冶炼厂仍继续停产,预计1月份有少量产量释放。广西冶炼厂电解镍产线继续停产,明年复产计划待定。其他冶炼厂小幅减产,但对与整个电解镍供应量影响有限。1月预计电解镍产量减至1.4万吨,减量主要来自甘肃厂家,1月春节期间,排产量收到一定程度影响。

资料来源:瑞达期货、Wind资讯

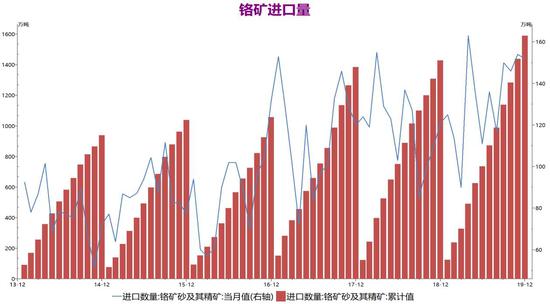

⑤、铬矿进口量同比增加

我国铬矿资源十分贫乏以及开采成本高,导致铬矿的供应很大程度依赖于进口,南非是我国铬矿的最大进口国,占比在70%左右,铬矿常被加工成铬铁,因此铬矿进口量与我国铬铁产量呈现明显正相关。根据海关总署数据显示,2019年12月份中国铬矿进口量为152万吨,环比减少1.30%,同比增加25.62%。1-12月中国铬矿累计进口1590万吨,同比增加11.27%,增速较1-11月份进一步增加1.33个百分点。其中1-11月来自南非的累计进口量为1126.1万吨,同比增加13.14%,增速较1-10月扩大4.09个百分点,我国铬矿在去年下半年进口量出现明显增加,其中自南非铬矿进口贡献主要增量。

资料来源:瑞达期货、Wind资讯

⑥、铬铁进口量增加

我国铬铁使用量较大,铬铁生产自给能力在七成左右,在国内生产仍无法满足下游需求情况下,依然需求大量进口铬铁,其中南非、哈萨克斯坦是我国铬铁的主要进口国,分别占进口数量的57%、28%,铬锰系、铬镍系、铬系不锈钢据需要使用铬原料进行生产,其中300系不锈钢生产中铬铁成本占15%左右。根据海关总署数据显示,2019年11月份中国铬铁进口量为23.9万吨,环比减少9.91%,同比大幅增加50.87%。2019年1-11月中国铬铁累计进口278.66万吨,同比增加25.64%,增速较1-10月份扩大1.95个百分点,从进口地来看,南非1-11月份铬铁进口量为156.16万吨,同比增长24.73%;哈萨克斯坦1-11月份铬铁进口量为64.04万吨,同比增长0.89%,去年南非铬铁进口量出现明显增长,在我国铬铁进口占比中进一步上升,是国内铬铁供应的主要来源国。

资料来源:瑞达期货、Wind资讯

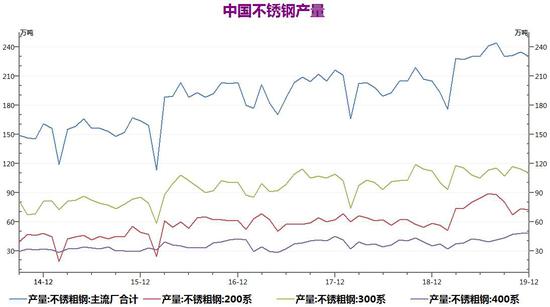

⑦、不锈钢产量同比增加

据SMM数据显示,2019年12月全国不锈钢产量240.29万吨,环比减1.65%,同比增9.05%。分系别来看,200系产量环比减0.54%至80.76万吨,华南钢厂检修,影响部分200系生产。300系产量环比减4.25%至111.59万吨,主要因华东钢厂检修减产持续至12月初。400系产量环比增2.94%至47.94万吨,其中华东不锈钢厂11月高炉生产受环保影响,12月恢复生产,另部分钢厂少量转产300系至400系。2020年春节前后国内钢厂集中有检修减产计划,主要因华南不锈钢厂开启年度检修,减产幅度较大,其中200系、300系减量较大,SMM预计2020年1月全国不锈钢产量初值207.84万吨,环比减13.51%,同比增4.26%。

资料来源:瑞达期货、Wind资讯

4、不锈钢市场需求情况

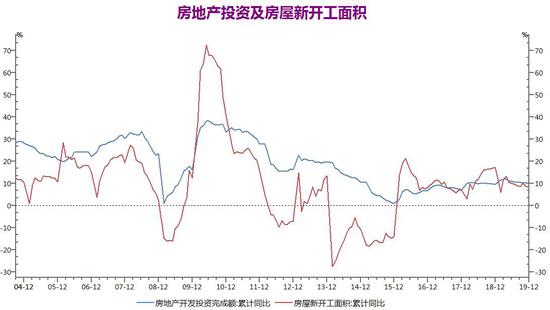

①、我国房地产投资保持较高增速

根据国家统计局公布数据显示,2019年1-12月份,全国房地产开发投资132194亿元,同比增长9.9%,增速比1-11月份下降0.3个百分点,同比上年加快0.4个百分点,去年房地产投资增速整体呈现回落走势,一定程度反应了政策调控的影响,不过较上年仍有增长,达到5年来新高。2019年1-12月份,全国房屋新开工面积累计227154万平方米,同比增加8.5%,增速较1-11月小幅下降0.1个百分点,去年整体较上年进一步增长,不过增速出现回落。去年12月召开的中央经济工作会议强调,坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。整体来看今年房地产调控政策仍将持续,不过在经济下行压力增大的背景下,预计房地产政策的过度收紧可能将回归中性。因此今年房地产投资也将较去年进一步增加,不过增速将有所放缓。

资料来源:瑞达期货、Wind资讯

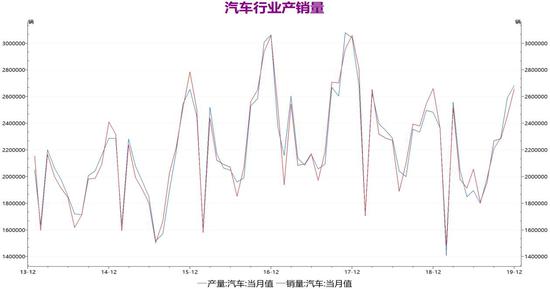

②、汽车行业缓慢复苏

汽车产销方面,受国六标准实施以及消费需求疲软影响,国内汽车行业在下半年承受较大压力,不过这种影响正在逐渐消退。根据中国汽车工业协会发布数据显示,2019年12月中国汽车产量和销量分别完成268.3万辆和265.8万辆,环比分别增加3.46%和8.2%,同比分别增长8.09%和下降0.12%。累计方面,2019年1-12月中国汽车产量和销量分别完成2572.1万辆和2576.9万辆,产销量比上年同期分别下降7.5%和8.2%,产量降幅比1-11月收窄1.5个百分点,连续五个月收窄,销量降幅收窄0.9个百分点,连续六个月收窄,显示去年下半年车市持续回暖,一方面由于下游需求得到边际好转,另一方面因去年下半年低基数影响。整体来看,去年下半年我国汽车产销量同比降幅持续收窄,不过一定程度上也是由于前年低基数影响,而市场需求虽边际好转但幅度依然有限,显示国六标准的实施以及经济增长乏力,对需求的影响依然较大,因此预计今年国内汽车市场产销量呈现缓慢复苏趋势。

资料来源:瑞达期货、Wind资讯

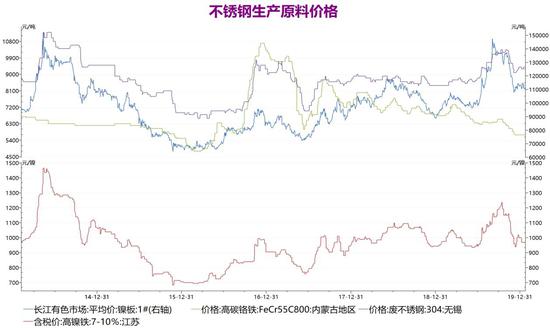

5、不锈钢生产成本

冶炼304不锈钢核心原料是镍板、镍铁、铬铁、废不锈钢等。由于每家钢厂设备和工艺有一定差异,获取原料的渠道和价格也差异较大,使得每家钢厂原料配比情况各不相同。其中镍铁在镍原料配比率大约为70%,废不锈钢在镍原料配比率大约为22%,镍板在镍原料配比率大约为8%,再加上制造工序成本约为2700元/吨,以及设备折旧和财务成本约为650元/吨。截至1月17日,计算生产一吨304不锈钢的成本约13832.3元/吨,成本较上月末下降185元/吨,无锡304不锈钢现货价14225元/吨,生产利润为392.7元/吨,利润较上月末增加35元/吨,由于镍板及镍铁价格出现下降且降幅较大。具体原料价格方面,截至1月17日,长江有色镍板1#价格110950元/吨,环比上月末下降2650元/吨;江苏高镍铁7-10%价格970元/镍,环比上月末下降30元/镍;内蒙古高碳铬铁价格5700元/吨,环比上月末持平;无锡304废不锈钢价格9400元/吨,较上月末持平。整体来看,镍板及镍铁价格跌至低位,同时也令废不锈钢价格承压,不锈钢生产利润得到部分修复,不过国内镍矿供应趋紧,或使得镍价下方空间变得有限。

资料来源:瑞达期货、Wind资讯

二、2月份不锈钢价格展望

基本面,上游镍矿进口量维持高位,其中进口印尼大幅增加,国内镍矿港口库存近期出现小幅增加,不过今年印尼禁矿令实施以及菲律宾镍矿增产有限,预计国内镍矿供应缺口将逐渐显现。国内12月镍铁产量下降,因镍铁厂有检修停产情况,不过印尼镍铁产能持续释放,中国自印尼进口量大幅增加。铬矿及铬铁进口量呈现增长趋势。不锈钢产量同比增加,而库存在下游需求逐渐转淡后出现大幅累积。终端方面,房地产投资增速仍保持较高增速,汽车产销量边际得到好转,另外短期来看疫情或对终端销售造成负面冲击,不过医疗器械有望出现增加,对不锈钢需求形成利好。展望2月份,预计不锈钢价格探底回升走势,建议逢低做多为主。

三、操作策略建议

1、中期(1-2个月)操作策略:谨慎逢低多为主

具体操作策略

对象:不锈钢2006合约

参考入场点位区间:12700-12900元/吨区间,建仓均价在12800元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,此处建议不锈钢2006合约止损参考12550元/吨

后市预期目标:目标关注13300元/吨;最小预期风险报酬比:1:2之上

2、套利策略:跨品种套利-1月镍不锈钢比值下行,鉴于当前镍不锈钢比运行至低位,预计有回升需求,建议尝试买沪镍、卖不锈钢操作。

3、套保策略:关注不锈钢下跌至12600元附近的多头保值头寸,但下方注意及时止损;而上方持有商的空头保值意愿可以增加,建议关注涨至13400元以上的逢高空头机会,比例定为20%。

风险防范

疫情形势进一步加剧,经济发展受到巨大影响,多单注意减仓离场。

不锈钢库存持续累积,对价格形成压力,多单注意减仓离场。

瑞达期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)