客服热线:

客服热线:

核心观点

我们认为近期贵金属期价虽面临下行压力,但中长期仍具上涨空间。具体来看,政策面虽发力对冲疫情影响,但疫情迎来拐点或仍需时日从而避险情绪仍或难完全消除,贵金属期价存在相应的反弹机会;短期和长期美债收益率差距缩窄且美联储将保持宽松货币政策将使得美债收益率未来的反弹之路充满不确定性,而美元指数能否突破前高仍值得观察,美元仍有走弱基础,均或将对贵金属期价形成有效支撑;虽然美国1月经济数据表现强劲美股也续创历史收盘新高,但美国经济和美股走势的强势表现能否在2月份得以延续仍值得观察,而A股在疫情“拐点”尚未到来以及我国经济恢复仍需时间的角度来看后期或有调整需求,贵金属期价相应或会存在做多窗口;此外,随着第二轮潜伏期逐渐临近以及疫情防控逐步取得进展迎来“拐点”,服务零售业的逐步回暖以及工业企业逐步恢复正常生产,贵金属消费市场以及以白银为代表的贵金属工业需求端将得到改善,贵金属期价将存在上涨动力。建议投资者参考342.0--348.0区间布局黄金多单,参考4230—4250区间布局白银多单,注意止盈止损。

风险因素:疫情“拐点”到来时间超预期;美债收益率和美元指数持续走高;美国经济数据和美股走势延续强势;中东地缘政治局势继续缓和等。

一、政策面虽发力对冲疫情影响,但避险情绪仍或难完全消除

春节期间我国受到新型冠状病毒肺炎疫情的侵袭,虽然国内金融市场休市,但是对全球市场产生了较大影响。外盘贵金属期价在此期间走升,截至1月31日收盘,COMEX黄金和白银期货价格分别较国内节前最后一个交易日收涨2.35%及1.72%。尽管世界卫生组织(WHO)淡化投资者对突发公共卫生事件的疑虑,但投资者的避险情绪仍然由于我国由新型冠状病毒肺炎疫情未见明显好转维持在高位。

2月3日随着国内市场开市,多数商品以及指数均大幅低开,唯独贵金属品种一枝独秀,受避险情绪推动和补涨因素影响大幅高开,成为涨幅最为强劲的资产品种。但此后随着国内政策面持续发力对冲疫情影响,市场风险偏好明显提升,投资者避险情绪显著降温,贵金属期价又转而回落,截至2月6日收盘已几乎回补2月3日开盘的跳空高开缺口。在此期间,外盘COMEX黄金和白银期货主力合约价格也受美股以及美国经济数据表现强劲等因素的影响转而走低,均已较周内高点下跌超1%。

图1:上期所黄金期货主力连续合约日K线图

资料来源:文华财经,长安期货

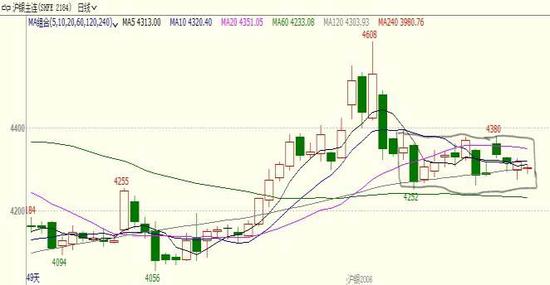

图2:上期所白银期货主力连续合约日K线图

资料来源:文华财经,长安期货

近期来看,虽然有国内政策面持续发力以对冲疫情影响、武汉火神山以及雷神山医院建成投运以及全国上下同心协力抗击疫情等积极因素,但由于前期武汉医护人员和检测试剂的短缺,仍有大量疑似病例等待最终的检验确诊;同时,节后返程高峰即将到来又将有大量人员流动也会给疫情防控带来一定挑战;而有专家指出从武汉封城到2月6号为疫情第一个潜伏期,但不排除会有后续的第二个或第三个潜伏期,也就是说有可能要到2月20号左右疫情人数才能迎来“拐点”。在此背景下,投资者避险情绪仍或难以完全消除,贵金属期价在这一阶段仍有可能获得支撑和上行动力。

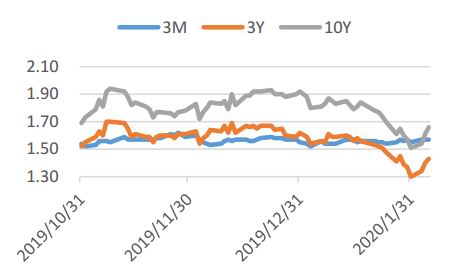

二、短期和长期美债收益率差距缩窄,美元指数能否突破前高仍值得观察

美债收益率可以看作是持有贵金属的机会成本,一般而言美债收益率上升,贵金属价格承压,而美债收益率下滑,贵金属价格会上行。近来,3年期和10年期等中长期美债收益率有所反弹,但和3个月期美债收益率之间的差距正在缩小。尤其是被视为美国经济将走向衰退证明的长短期美债收益率出现倒挂的情形继去年10月中旬出现后再度在今年年初出现,给当时的贵金属期价带去了支撑。此后虽然随着10年期美债收益率的反弹该现象消失,但美联储主席鲍威尔在1月美联储议息会议后已明确表达美联储对于通胀低于目标感到不满,预计未来数月内通胀将更接近2%,决心避免通胀持续低于2%,或暗示美联储将保持宽松的货币政策,这将使得美债收益率未来的反弹之路充满不确定性,也从侧面显示出贵金属期价仍存谨慎乐观的上涨空间。

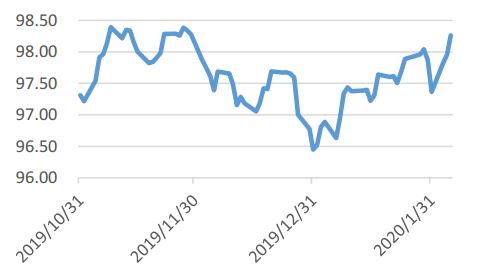

而一般意义上讲,贵金属价格与美元指数呈反向变动关系。不仅仅是国际贵金属市场以美元标价,还因为美元对贵金属有一定的替代作用,当美元强势时,投资者竞相追逐美元而放弃贵金属。近期美元指数虽然有所反弹,但全球仍处在宽松货币政策的氛围下,新兴市场国家尤其是我国的人民币汇率近期虽受疫情影响升值趋势趋缓,但仍然较为强势,美元指数能否突破前高仍值得观察,美元仍有走弱基础,对贵金属期价仍或会形成有效支撑。

图3:美债收益率 单位:%

资料来源:WIND,长安期货

图4:美元指数

资料来源:WIND,长安期货

三、美国经济和美股表现能否延续值得观察,我国经济企稳仍需时间

近期美国公布的经济数据毫无疑问较为强劲,1月ADP就业数据大好新增29.1万人的结果远好于市场预期的15.8万人,而1月制造业PMI重回荣枯线之上以及1月非制造业PMI数据表现靓丽显示美国制造业回暖且服务业处于连续10年的扩张期,美国经济还是处于健康上升的趋势中,这使得市场对于美联储降息时间的推测向后推延。本周五美国将公布最重要的数据非农就业数据,由于前瞻性ADP就业数据结果良好,令市场对非农数据预期积极,这也是美元指数短线走强的重要因素,而一旦非农数据大超预期,外盘贵金属期价短期或将承压。此外,虽然疫情发展仍受投资者关注,但这不碍美股受到经济数据良好以及第一阶段经贸协议中双方互减征税措施时间表确定的提振而续创历史收盘新高,这同样或会使得外盘贵金属期价短期承压。但需要注意的是,美国经济和美股走势的强势表现能否延续在一定程度上仍值得观察。

图5:美国ISM制造业PMI 单位:%

资料来源:WIND,长安期货

图6:美国三大股指走势

资料来源:WIND,长安期货

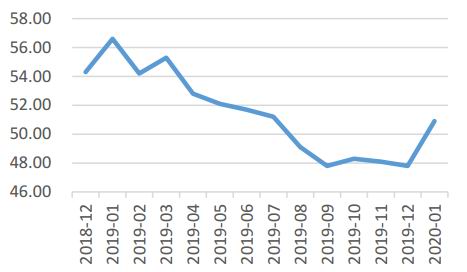

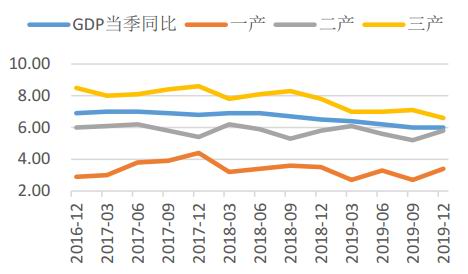

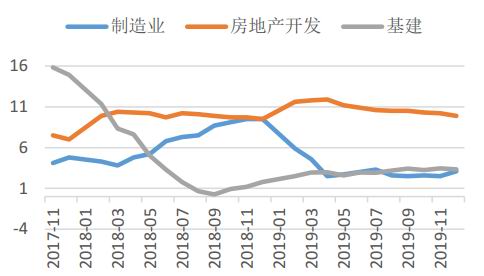

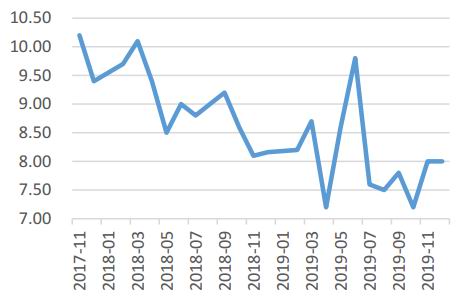

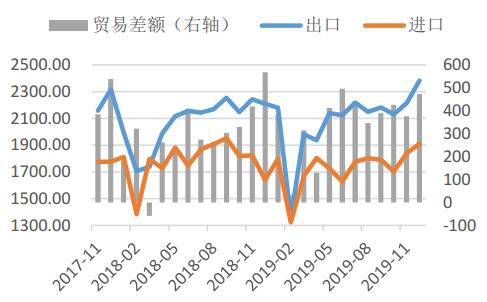

国内来看,国内股市在经历了节后第一天的暴跌后持续反弹,市场风险偏好显著提升。截至2月6日收盘,创业板指已经回补跳空低开缺口并在站上2000点整数位的同时刷新了近三年多的新高;上证指数也从节后第一天的收跌近8%到现在的周跌不到4%,并有继续回补缺口的趋势。但需要注意的是,虽然近期A股上涨势头迅猛,但从疫情对目前我国宏观经济运行的影响来看,餐饮、旅游、电影、交运、教育培训等行业受到明显冲击,建筑业、金融业、农林牧渔等行业均受到波及,且我国第三产业目前对GDP增长的累计同比贡献率已超过60%,因此疫情对相关行业的负面冲击必将会至少对我国2020年1季度的GDP增速形成严重拖累。相应的制造业、房地产以及基建投资增速同期或将有所回落,社零增速也或将走低,进出口贸易将受到一定影响。因此,A股在疫情“拐点”尚未到来以及我国经济恢复仍需过程的角度来看后期或有调整需求,贵金属期价相应或会存在做多窗口。

图7:GDP当季同比与分产业当季同比增速 单位:%

资料来源:WIND,长安期货

图8:固定资产投资完成额分行业累计同比 单位:%

资料来源:WIND,长安期货

图9:社会消费品零售总额当月同比 单位:%

资料来源:WIND,长安期货

图10:进出口金额及贸易差额 单位:亿美元

资料来源:WIND,长安期货

四、商品属性需求端受疫情负面影响较大,但同时也是“黄金”布局期

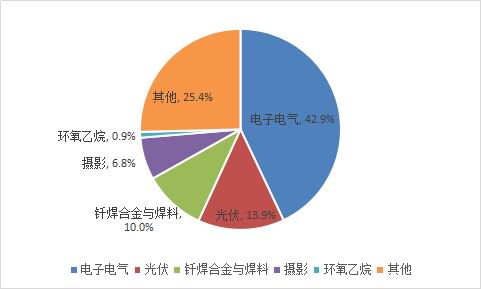

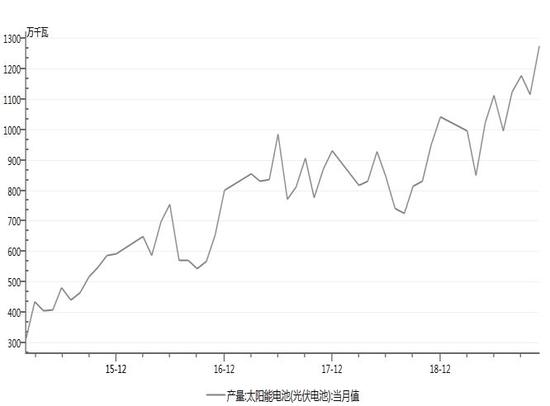

贵金属不仅具有金融属性,也同时拥有商品属性。受新型冠状病毒肺炎疫情影响,我国包括黄金、白银在内的珠宝等贵金属消费市场必将受到冲击。此外,就白银来说,其需求主要体现在工业应用、珠宝、银币等,工业需求占比超过其总需求的50%,而在工业需求中,电子电气占比最大,达到42.9%,其次是光伏,占比为13.9%。中国、美国和日本是电子电气用银量最大的国家,2019年我国集成电路产量明显增长,但新能源汽车由于补贴滑坡而表现疲软,整体需求偏稳定。同时,我国近两年光伏电池产量快速提升,截止2019年11月光伏电池产量达到1275.9万千瓦。整体来看,光伏需求前景良好,对于白银的使用量也将稳步提升。但疫情导致的企业和工厂推迟复工势必会减弱白银的工业需求,导致我国白银市场整体呈现供大于求的情形,这样将在一定程度上限制白银期价的涨幅。

但需要注意的是,随着第二轮潜伏期逐渐临近以及疫情防控逐步取得进展迎来“拐点”,服务零售业的逐步回暖和工业企业逐步恢复正常生产,贵金属消费市场以及以白银为代表的贵金属工业需求端将得到改善,贵金属期价将存在上涨动力。

图11:白银工业需求分项

资料来源:Silver Institute,长安期货

图12:我国光伏电池产量

资料来源:WIND,长安期货

五、结论--近期贵金属期价虽面临下行压力,但中长期仍具上涨空间

综上,我们认为近期贵金属期价虽面临下行压力,但中长期仍具上涨空间。具体来看,政策面虽发力对冲疫情影响,但疫情迎来拐点或仍需时日从而避险情绪仍或难完全消除,贵金属期价存在相应的反弹机会;短期和长期美债收益率差距缩窄且美联储将保持宽松货币政策将使得美债收益率未来的反弹之路充满不确定性,而美元指数能否突破前高仍值得观察,美元仍有走弱基础,均或将对贵金属期价形成有效支撑;虽然美国1月经济数据表现强劲美股也续创历史收盘新高,但美国经济和美股走势的强势表现能否在2月份得以延续仍值得观察,而A股在疫情“拐点”尚未到来以及我国经济恢复仍需时间的角度来看后期或有调整需求,贵金属期价相应或会存在做多窗口;此外,随着第二轮潜伏期逐渐临近以及疫情防控逐步取得进展迎来“拐点”,服务零售业的逐步回暖以及工业企业逐步恢复正常生产,贵金属消费市场以及以白银为代表的贵金属工业需求端将得到改善,贵金属期价将存在上涨动力。建议投资者参考342.0--348.0区间布局黄金多单,参考4230—4250区间布局白银多单,注意止盈止损。

风险因素:疫情“拐点”到来时间超预期;美债收益率和美元指数持续走高;美国经济数据和美股走势延续强势;中东地缘政治局势继续缓和等。

长安期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)