客服热线:

客服热线:

摘要

突发疫情导致的需求收缩与OPEC+的应对政策存在时间上的错配,因此一季度后半段至二季度的供需变化将较为剧烈。随着春季临近美欧炼厂将进入集中检修期,但在IMO2020政策的干预下炼厂加工需求相比去年同期或更强。未来疫情进展将主导油价风险,在不进一步恶化的前提下,油价有望回升,并伴随内外盘价差的走强。

沥青行业供需均受拖累,但其中需求相对更加疲弱,叠加淡季效应的影响,未来将迎来累库的过程。目前现货市场鲜有成交,报价并不具备代表性,后续有望陆续下调,过程中可见基差的收缩,但我们预计将维持升水。另一方面,月差的强弱将取决于疫情进展。由于缺乏利多驱动,沥青单边无太大上涨空间,横盘走势概率较大,关注2800元/吨一线支撑。

行情回顾

由于2020年春节假期较去年前移的关系,1月份内盘交易时长相比去年同期要短。整体来看,油价走势在1月份是一个波动剧烈、持续下跌的过程。1月上旬,美伊冲突导致原油风险溢价急剧攀升,油价在反弹过程中进一步上修,美油、布油、SC分别站上65美元/桶、71美元/桶、529元/桶,这是自2018年11月以来的最高水平。然而,尽管美伊关系仍然紧张,市场担忧情绪开始缓和,加上前期布局的多单开始获利离场,油价开启第一轮下跌行情,拐点出现。随后,中国发生的新冠疫情开始第一轮集中爆发。值得注意的是,在第一轮下跌过程中,市场多空对美油及布油定价的核心分歧分别在于58美元和65美元附近,直至肺炎疫情出现第一轮集中爆发。在对需求普遍悲观的背景下,美油、布油连续破位下行,SC节后开盘亦现跌停,三者最低分别跌至49.31美元/桶、53.69美元/桶、379.8元/桶。

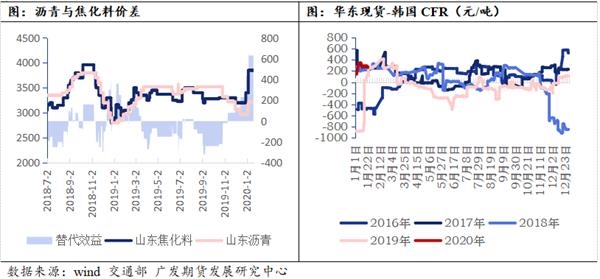

沥青期货价格走势与油价保持相仿,进入1月份以后同样以下跌行情为主,但在疫情集中爆发之前,沥青价格的降幅相对缓和。1月8日至1月23日之间,沥青期价累计下跌284元/吨,累计跌幅8.5%。2月3日,节后首日开盘沥青出现跌停,随后触底反弹,2月7日收于2966元/吨。现货价格方面,1月份总体回升持平。近期疫情影响下大多企业决定延迟复工,各地区主流价格处于数据空窗期。但百川数据显示,各地区主力炼厂报价变动不大,沥青价格指数于2月3日从3297元/吨下降至3283元/吨,降幅15元/吨。因此,最近是沥青基差迅速扩大的一个过程,最高已超过600元/吨。

新冠疫情下,原油需求并非错位,而是收缩

从2019年肺炎相关报道出现至今,可以看到从个别案例发展至严重疫情的过程,海内外市场对疫情的关注程度亦迅速提升。

视角回归至当下,控制疫情所需时长成为油市基本面的核心影响因素。为控制病毒传播速度,延迟复工的政策已经在各省市宣布,部分地区复工时间更加滞后,这是疫情压制原油需求端的第一个传导途径。其次,点与点之间的交通运输活动减少对成品油消费亦形成掣肘(如汽运、空运)。

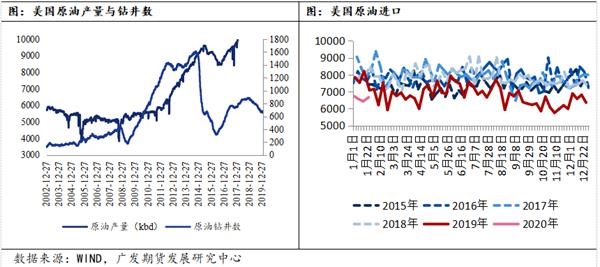

值得注意的是,原油消费需求是阶段性下降,即便在疫情得到控制后回升至合理水平,也无法填补疫情过程中缺失的部分。原油消费“不可回补”的属性意味着本次疫情的出现将拖累全球年度需求增速,进一步而言则是2020年油价的中枢水平。由于物流运输受限,部分原油贸易活动陷入停滞,卖家需临时租赁油轮作为海上浮仓使用。据内部人士透露,老旧VLCC的租金费用为25000美元/日。此外,在需求疲弱及延迟复工双因素驱使下,国营及民营炼厂在过去一周的开工率相比节前有明显的下降。彭博消息显示,过去一周中国炼厂原油加工量至少下降200万桶/日。这将对内盘近月价格形成更强的压制,内外盘价差亦然。另一方面,在疫情可控的前提下,亦无需对年内后续的需求展望过分悲观。

OPEC+对新冠疫情作出政策反应

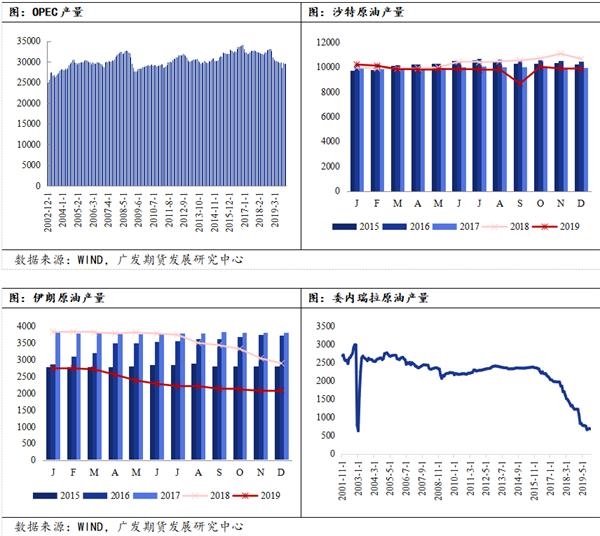

面对突发疫情,以沙特为首的OPEC及其盟友已于2月4日在维也纳举行紧急会议,以商讨在需求受制的情况下供应端的应对政策。从目前的情况来看,该组织倾向于再度扩大减产,但此政策受到了来自俄罗斯方面的阻力。根据彭博消息,2月4日的会议原计划仅举行2天,但由于扩大减产的决策最终未能落实,会议将延长至第三天,这是OPEC历史上罕见的现象。对此,可分为两个方面进行解读。首先,会议决定延长,这意味着减产联盟内部仍有达成政策协议的愿望,而不是“各谋其所”导致应对措施最终落空。其次,本次会议主要的分歧在于时间与空间;沙特为首的一众中东产油国原主张再度减产50万桶/日,经讨论决定将这一数字推升至60万桶/日,但俄罗斯则认为延长现阶段协议至Q2才是更佳方案。可以确定的是,本次会议将带来供应端的政策利好,关键变量在于具体的力度和时间,这一点后续将见证。最新消息显示,俄罗斯将在数天后回应OPEC方面的建议,这将成为短期内最主要的政策变量。该国能源部长诺瓦克表示,新冠疫情将导致全球原油需求增速下降15-20万桶/日。

放眼正在执行的减产协议,最新数据显示1月份OPEC原油产量环比下降50万桶/日。其中,委内瑞拉产量继续回升11万桶/日至84万桶/日,这是自2019年9月份以来连续第4个月出现回升,这部分抵消了组织产量的降幅。根据新的减产协议,协议成员国合计产量需保持在2566万桶/日,1月份实际产量2530万桶/日,较协议低出36万桶/日。尽管月内沙特产量降幅并非组织内部最大,但其仍在承担绝大部分的减产份额;依照新协议,若剔除自愿额外减产的部分,沙特需要生产原油1014万桶/日,但其实际产量为970万桶/日。值得注意的是,除利比亚和尼日利亚以外,其余成员国产量均有下降,这在一定程度上反映了对减产协议的积极响应。

疫情牵动沥青上下游活动

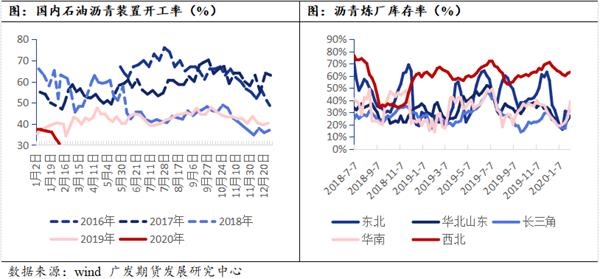

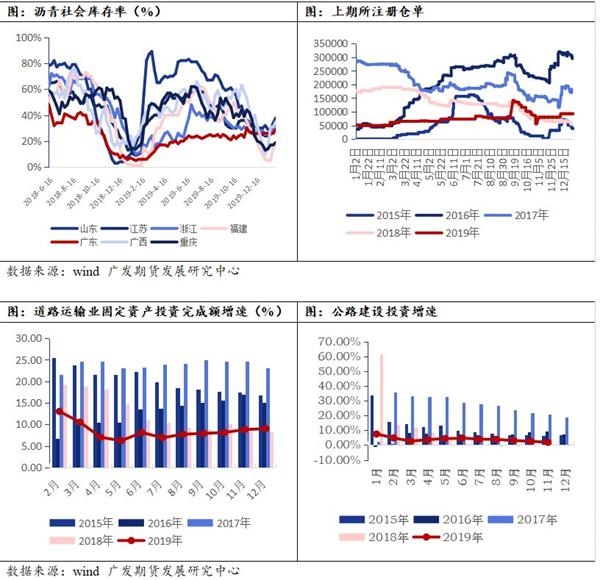

1月下旬,随着新冠疫情爆发,为防止疫情进一步蔓延,国内采取封城封路、限制人员流动、企业停工等系列防控措施,这导致沥青上下游产业链均受影响。大部分道路施工项目延期,消费需求陷入停滞阶段,且中间物流环节受交通运输限制基本停止,炼厂库存压力持续上升。百川数据显示,2月1日及2月8日当周,样本厂库分别增加6.95万吨和6.8万吨,当前全国样本厂库为62.9万吨,已略高于2019年同期水平。与此同时,各地社会库存全线增加,库存率节前至今累计增加7各百分点。

值得注意的是,各地炼厂已在逐步下调开工率,1月23日至2月7日,全国总开工率累计下降8个百分点,其中东北、华南地区降幅最为显著,分别下降14和13各百分点。由此可见,即便在主动调降供应的情况下,厂库及社库仍在增加,这意味着春节至今下游消费需求的疲弱。国内沥青生产主要集中在华东、华南以及山东地区,而这几个地区疫情相对严重,交通运输管控较为严格。近期炼厂基本无汽运出货,金陵石化以船运为主,不过由于两湖以及川渝地区复工时间限制,到港沥青船无法卸载;镇海炼化沥青资源火运至西北地区,茂名石化火运至西南云地区。此外,齐鲁石化以及辽河石化可以选择直接管输至周边沥青库。

鉴于沥青市场基本面被削弱,加上原油价格仍偏低,后续预期沥青现货价格将陆续下调,但调降幅度低于期价跌幅,故基差将保持合理偏高水平。

年度视角下,沥青需求无需悲观

2020年是十三五规划的收官之年,据我们测算,在假设依照规划完成道路基建的前提下,年内需完成公路建设里程8万公里,对应的资金投入约为2.31万元。按规划建设里程来看,2020年底前全国公路里程要达到500万公里,而2015年底前规划里程为450万公里;换而言之,十三五期间平均每年需要新增公路里程10万公里。从实际完成的里程来看,2016-2018年新增里程分别为11.9万公里、7.72万公里、7.31万公里。由于十三五期间的基准里程提升至458万公里,前三年累计已完成规划里程的69.3%。但是,若在2020年底到达500万公里,则2019-2020需要完成里程15.35万公里,年均完成里程7.67万公里。

此外,在新冠疫情的干涉下国内经济将受拖累,基于逆周期的政策风险判断,我们认为年内货币政策力度或更大,这为道路基建项目形成资金提振,公路建设投资增速较2019年或有小幅提升。

(文章来源:广发期货)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。