客服热线:

客服热线:

新冠肺炎疫情暴发,市场恐慌情绪蔓延,节后首个交易日,国内期货市场多数品种大幅下挫,沪胶2005合约更是打到跌停板。而随后,沪胶运行重心逐步上移。待疫情的利空效应发酵完毕,沪胶价格在需求集中释放的提振下,有望站上12000元/吨平台。

新冠肺炎疫情在春节长假期间持续蔓延,由此引发“蝴蝶效应”,海外素有恐慌指数之称的CBOE波动率指数一度飙升至3个月来的新高。可以看到,春节长假期间,日本橡胶期货价格以下跌为主,自191日元/千克下探至177日元/千克,累计下跌7%以上。此外,国际原油价格及国外几大股票指数也相继下行。利空因素累积,导致节后归来我国商品市场集体重挫,其中沪胶期货2005合约以跌停报收。然而,随着利空情绪的释放,胶价展开超跌反弹行情,昨日已经攀升至11390—11535元/吨的区间内,但尚未完全回补之前的向下跳空缺口。

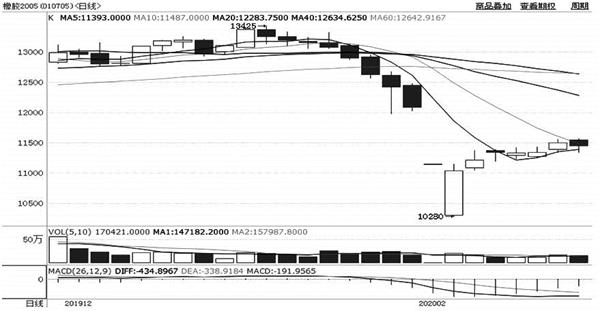

图为沪胶2005合约日线走势

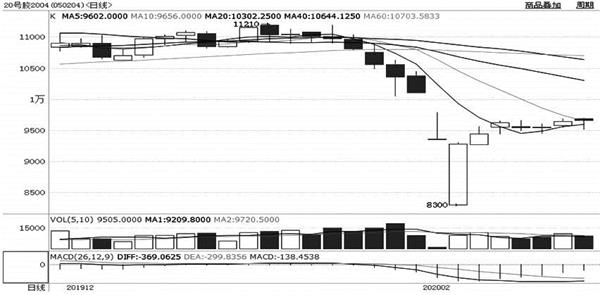

图为20号胶2004合约日线走势

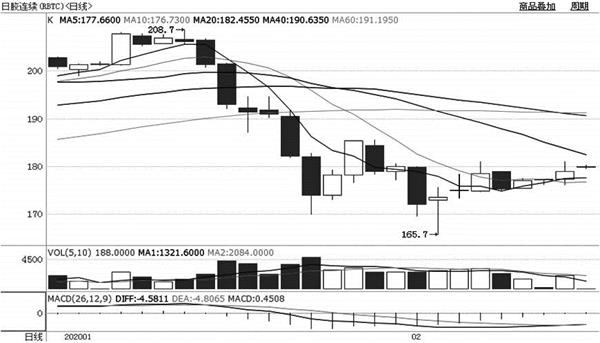

图为日胶连续合约日线走势

商品需求先抑后扬

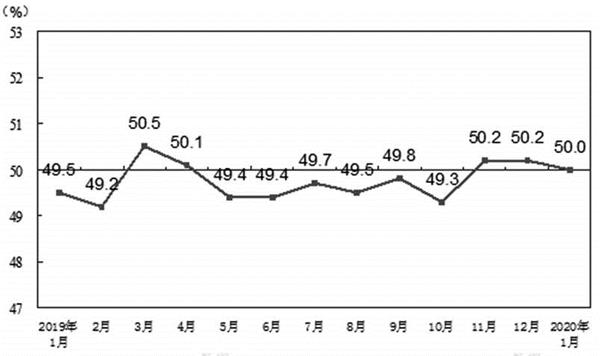

图为中国制造业PMI变动

据国家统计局1月31日发布的数据,2020年1月,中国制造业采购经理指数(PMI)为50.0%,比上月小幅回落0.2个百分点。同时,非制造业商务活动指数为54.1%,比上月提升0.6个百分点,表明非制造业总体保持扩张。虽然国内制造业和非制造业数据表现乐观,但根据PMI统计制度,1月中采制造业PMI数据反映了截至1月20日的制造业景气程度,尚不能反映1月末假期因素和新冠肺炎疫情对制造业生产、需求以及外贸的后续影响。目前,全国多地宣布延迟复工,上述区域的产出占全国总产出的比重较大,料对经济造成一定影响,并导致橡胶等原材料需求出现阶段性萎缩。不过,后市的集中复工将带来补库需求的再度释放。

笔者认为,随着2月中旬确诊感染病例数量高峰期的过去,疫情蔓延趋势得到遏制以后,橡胶等大宗商品供需前景有望得到改善。一旦疫情结束,企业补库需求将集中释放,从而给商品价格创造回升的动力。

流动性预期增加

随着疫情的持续发酵,我国一季度经济面临较大负面冲击,短期消费承压。同时,进出口受国内外需求疲软影响,也存在下行压力。此外,制造业生产和投资也将受企业推迟开工影响,出现下滑。预估一季度实际GDP增速下行,在5.5%—5.7%。为了防止新冠肺炎疫情引发的公共卫生安全危机向经济领域蔓延,政府正积极护航,以保证一季度国内金融市场平稳运行。2月初,五部委联合出台措施,发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,重点是加大货币信贷支持力度,保持流动性合理充裕。据显示,继2月3日央行投放1.2万亿元流动性后,4日继续开展了5000亿元逆回购操作,两日共投放流动性1.7万亿元,与1月公开市场投放量相当。上述超大规模、超季节性流动性投放举措起到了平复投资者情绪、稳定市场运行的作用。预计后期国内流动性充裕格局稳定,融资放量与成本下降值得期待。

从产业角度而言,受益于央行超预期投放流动性,货币市场和债券市场利率有望下行,并将进一步促进贷款市场利率下行,有利于降低资金成本,缓解企业特别是小微企业的财务压力,扩大融资规模,支持实体经济。随着各项防控举措的陆续落实落细,疫情影响会逐渐减弱,乃至消退。在政策暖风频吹、抗“疫”形成合力的背景下,市场悲观情绪得到消化,且乐观情绪逐渐占据主导,投资者风险偏好将持续回升,未来商品价格重心料稳步抬升。

年内全球供需预计紧平衡

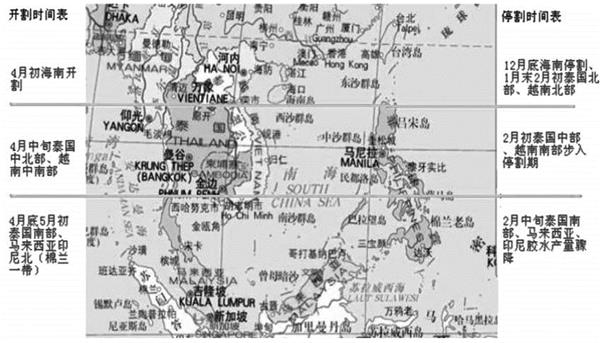

近几年,全球橡胶处于产能高峰,主要是因为橡胶开割面积在2003年以后一直处于稳定上升状态。不过,2019年,东南亚主产国相继遭到真菌性病害的侵袭,橡胶产量增速面临回落风险。据了解,真菌性病害会导致橡胶树叶片变黄,且变得斑驳,树龄较大的橡胶树更容易感染这种疾病,最后90%的叶子会掉光,进而影响乳胶产出。数据显示,2019年上半年,印尼有38.2万公顷的橡胶种植园受到真菌性病害侵袭,预计导致当年印尼橡胶出口量下滑54万吨。另外,2019年下半年,泰国南部与马来西亚接壤的那拉提瓦府,也遭遇真菌性病毒的侵袭,至少有5万公顷种植园受灾。众所周知,泰国是全球最大的橡胶生产国和出口国,占全球供应量的40%。印尼、泰国和马来西亚的橡胶产量约占全球产量的70%。由于这种病毒蔓延趋势很快,市场担忧如果病害不能得到有效控制,那么橡胶树受灾面积和橡胶产量恐进一步扩大。

图为东南亚产胶国开割、停割时间

综合三国的受损情况,ITRC估算,2019年,印尼、泰国和马来西亚的橡胶产量共减少80万吨,较2018年下降5%,至1155万吨。而对于2020年的全球橡胶产量,多数权威机构认为,天气因素和病虫害因素依然是阻碍橡胶产量增长的重要风险,尤其是真菌性病害,其防治工作艰巨,或令2020年全球橡胶产量出现回落。预计2020年全球橡胶产量将较2019年下降约2%,胶市供需结构可能转为紧平衡状态。

图为东南亚产胶国真菌性病害受灾区位置示意

全自动割胶机成本优势不突出

近些年,随着人工智能的推广与运用,劳动力密集型的橡胶产业,也出现了割胶神器——割胶机。目前,割胶机已经发展到第二代,且正在孕育第三代,届时,成本进一步下降,预计在200—300 元/台。笔者认为,割胶机尚处于试验阶段,暂不能完全取代人工。从成本角度来看,即使第三代割胶机成本降至200 元/台,1 亩地(33 棵橡胶树)需要消耗成本6600元,30亩地(一个成熟割胶工的工作量)需要消耗19.8万元,而一个成熟割胶工的工资在2500—3000元/月,一年的工资在3万—3.6万元。如果用自动割胶机取代人工割胶,在不考虑割胶机日常维护成本、只考虑初始投入成本的前提下,5.5年以后,自动割胶机才具备成本优势。目前,使用割胶机只是出于对劳动力资源紧张的忧虑。割胶工作非常辛苦,年轻人不愿意从事,割胶工人主要年龄段在45—60岁,劳动力后继乏力。可以说,割胶机只是作为劳动力的补充,其全面取代人工割胶,需要10年左右的发展期。

车市二季度才有望复苏

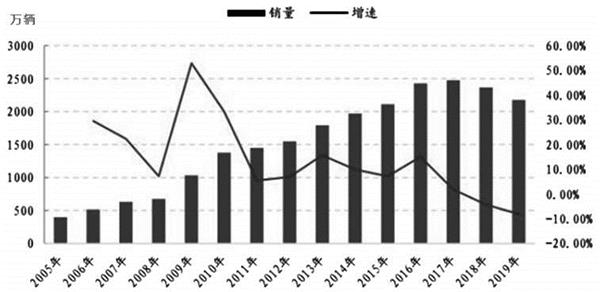

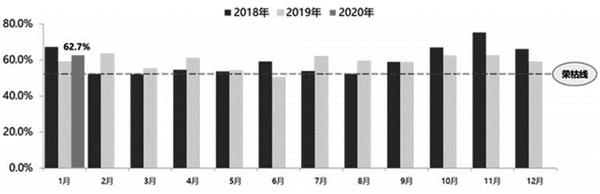

受环保标准切换、新能源补贴退坡等因素的影响,2019年我国新车市场产销低迷。据中汽协公布的数据,2019年,汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%,产销量降幅比2018年分别扩大3.3和5.4个百分点。2020年1—2月,受新冠肺炎疫情影响,居民和企业消费明显下滑,引发新车产销萎缩,预计一季度国内车市陷入深度调整状态。在零售环节,2020年1月,由于恰逢春节假期,加上2019年12月车市营销力度增大,提前透支了市场,车市相比往年同期更显清冷。据中国汽车流通协会发布的最新数据显示,1月,汽车经销商库存预警指数为62.7%,环比上升6.3%,同比上升6.5%,库存预警指数依旧位于警戒线之上。

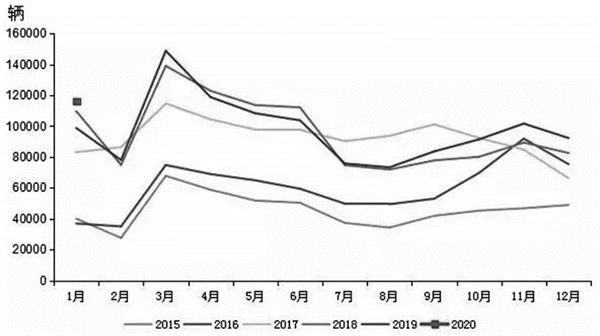

作为橡胶市场需求晴雨表的重卡销售,不仅在2019年下半年保持增长态势,而且于2020年1月继续呈现环比和同比大幅增长的现象。数据显示,2020年1月,国内重卡市场共销售各类车辆11.6万辆,同比增长18%,环比增长26%,实现了超预期增长。2019年7月以来,重卡市场已实现月度销量同比七连涨。此前6个月的增速分别为1.5%、2%、7.5%、14.1%、13.8%和11.7%。据悉,2019年10月—2020年6月是国三柴油货车淘汰更新的关键政策期,加上各地严格治理国道短途超载重卡,较大程度上促进了重卡市场对国五新车的购买。再加上经销商备货需求,合力形成了2020年1月市场的“开门红”。

受疫情影响,2—3月,重卡销量面临环比与同比萎缩风险。不过,随着二季度经济的复苏,企业补库预期回升。届时,重卡消费有望改善,胶价受需求回暖驱动的行情值得期待。

图为国内汽车销量与增速变化

图为2018—2020年国内汽车经销商库存预警指数走势

图为2015—2020年国内重卡市场月度销量变化

投资者面对疫情不必过度恐慌

2003年,SARS病毒席卷全国,并对我国经济和商品需求带来较大冲击。研究非典疫情的影响,有助于为此次新冠肺炎疫情对国内橡胶期货产生的影响和橡胶价格后市走势提供些许参考价值。回顾2003年非典时期,疫情在2002年11月暴发,但直到2003年4月23日政府才开始实施各种交通管制,4月末疫情进入高峰,5月各种管制措施持续整个月,6月疫情基本结束时各种管制才被取消。统计2003年1—5月国内多数商品期货价格走势发现,非典疫情期间,沪胶期货价格有较大幅度的下跌,但随着疫情的终结,沪胶期货价格重新回升,并在以后的日子里收复跌幅,且创出新高。

面对新冠肺炎疫情,投资者不必过度恐慌。目前来看,此次疫情可防可控,致死率偏低,只是传染性较高,只要坚决执行隔离措施,相信不利局面会在1个月后彻底改善。此时此刻,要坚决拥护中国共产党的领导,团结一心,共克疫情,不信谣,不传谣。根据非典疫情的持续时间估算,预计5月以前,中国能够彻底打赢这场战役,全面恢复经济生产。笔者认为,只要新增确诊感染病例数稳步下降,就能扭转国内金融市场的负面预期。

结合上述分析,可以判断,沪胶市场将逐渐消化利空风险,后市以振荡回升为主,运行重心缓步上移。预计短期内沪胶价格持续在11000—11800元/吨的区间内徘徊,而二季度有望攀上12000元/吨的平台。

(文章来源:期货日报)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。