客服热线:

客服热线:

受新冠肺炎疫情影响,2月份煤炭供应受到较强冲击,节后动力期货、现货大幅上涨。短期而言,受政策倾斜,煤炭企业复工进度快于其他耗煤行业复工的进度,煤炭供应偏紧局面将得到逐步缓解。未来几天全国将出现大范围降温,弱平衡的供需系统对外界冲击更加敏感,预计下周期货盘面会给出较好的做空时机。

国家能源局引导煤矿生产企业尽快复工

国家能源局2月1日发布《关于做好疫情防控期间煤炭供应保障有关工作的通知》,2月5日发布《关于进一步加快煤矿复产复工保障煤炭稳定供应的函》,并召开应对疫情能源供应保障电视电话会议要求做好煤炭保供工作。各主要产煤大省纷纷出台促进煤矿企业尽快复工的政策性文件,山西、陕西、内蒙古等几大产煤大省纷纷出台促进煤矿企业尽快复工的政策性文件,煤矿生产企业复工的进度相对其他行业受到的政策支持力度更大。截至2月10日,全国煤矿复产率为57.8%,目前煤炭复工进度相较其他行业复工进度较快。

受疫情影响,中游运输环节暂时受阻

受疫情影响,港口运输及船舶运输等环节容易受到疫情影响,相对而言,对煤炭的供应也会造成一定冲击,将会导致港口库存过快消耗,库存大幅下滑。目前交通运输(汽运、船运)的限制最严的时候,也是煤炭运转最艰难,预计随着后续疫情的好转,一旦交通运输受限逐步解除,影响整个供需衔接的最重要的运输问题将得到解决,动力煤的港口库存将得到逐步补充,市场煤供应紧张问题将得到缓解。

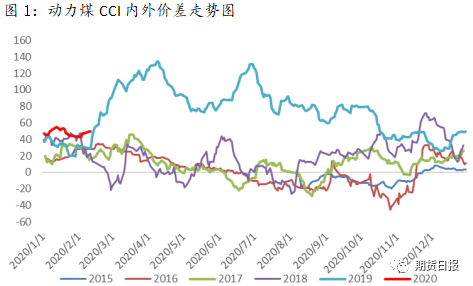

2月进口煤通关受限,预计3月进口煤大幅通关

由于2019年动力煤内外价差较大,进口动力强劲,去年全年进口煤总量接近3亿吨。目前动力煤的内外价差依然维持在较高水平,新的一年进口额度暂时不受限,大量进口煤将堆存至1月进行报关,但受疫情影响,主要煤炭进口国澳大利亚、印尼采取严格的隔离措施,蒙古国则决定再关闭4个中蒙边境口岸货运通道。2月进口煤通关数量预计会大幅下降,进口煤的通关压力延迟释放,预计随着疫情逐渐得到控制,3月进口煤的通关量相对较大,可能冲击国内市场,对动力煤3月价格形成较强压制。

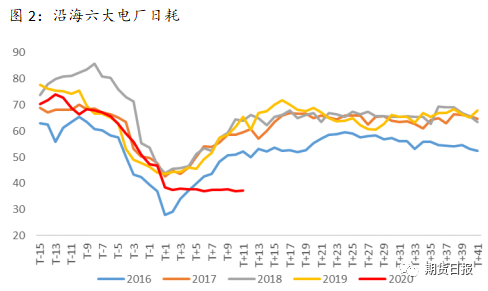

节前停工的企业复工缓慢,电厂日耗恢复力度较弱

虽然近期中央政府出台了一系列督促企业复工的政策,但中央政府文件政策落实到到地方政府存在时滞,地方政府在风险收益权衡下,为了最大限度控制疫情,出台的一系列措施较严,对企业复工的进度形成较强影响,企业复工的进度会大幅延迟。从历年春节前后电厂日耗的数据可以看出,节前由于企业逐渐停工,日耗从66万吨/天逐渐下滑到40万吨/天,可以看出,在春节期间停工的各用电主体耗电占比为40%左右,其他居民用电以及公用事业等春节期间持续用电主体耗电占比为60%左右。从近期的电厂日耗可以看出,目前六大电厂的日耗在37万吨/天,和春节后的电厂日耗大致持平,可以看出春节前停工的企业复工进度非常缓慢。

优质产能释放加快,供需继续宽松

展望未来,随着产能释放速度的加快,考虑到优质产能先进的生产设备及受安检影响较小,供给弹性更大,预计今年动力煤供应增速至少为4.5%,而需求增速为3.6%,供应增速依然会高于需求增速,动力煤市场将继续过剩。在中长期供应过剩的背景下,动力煤的价格重心会逐步下移。

做空的主要逻辑:第一,就短期而言,由于煤炭属于国民经济运行的重要能源供应,受政策倾斜,目前煤炭复工进度相较其他行业更快,短期供应短缺的问题将逐渐得到缓解;第二,2月进口煤通关受限,3月后预计随着疫情好转进口煤大幅通关。

策略建议:做空ZC2005,入场建议区间570—580元/吨,止损点位585元/吨,目标点位535元/吨,盈亏比3:1。(作者单位:信达期货)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)