客服热线:

客服热线:

钢市概述

本周正值元宵节后返市的一个重要节点,但仅有少部分商家回归,大部分商家仍在家办公。虽然期货市场上窜下跳,但现货市场表现的较为冷淡,市场价格继续向下调整,但跌幅较节后开盘第一周已经明显的收窄,大部分在几十元不等,尤其板材几百元的跌幅已经不见,表明风险在节后第一周已经充分的释放。

从成交方面来看,市场仅有零星成交,周初由于期现基差的存在,有一部分期现投机操作,但随着期货拉高修复过后再度消失。另外,受运力和需求不济影响,市场整体实际出货寥寥。

与现货市场相比,黑色系期货市场并不消停,周初经历一波快速反弹的行情,但很快冲高回落,再次回归震荡行情。

疫情走向仍是近期市场走向脉落的主线,在疫情得到明显控制的情况下,市场情绪明显好转。此外,与国家推动复产+财政部提前下达并新增地方政府债+钢厂自发性减产等利好预期的多方推动有关。

但在期货缺口快速回补+去库压力仍在+全国性复产节奏难以快速到位+交通动力无法完全恢复的情况下,续涨动力有限。此外,市场对疫情的变化出现了一些误读。由于连日来新增病例一直在下降,而昨日一夜间湖北新增病例高达14840例,市场情绪波动、再有就是,对市场暴增的库存过于担忧,反应在盘面上就比较的明显,期螺再度跌破3400元整数关口。波动归波动,总体来看,本周期货底部价格总体要比节后第一周有所上移,且主力持仓增多幅度要大于增空。

预测

现阶段面临几个较大的问题,一是交通运输,一是资金周转,三是需求。

下周开始,市场复工、复产会多一些,包括钢贸商以及终端施工企业和制造业,尤其20号以后会相对的明显。

目前国家定调即要稳经济又要做好防控,据不完全统计,截至2月12日,全国各地国企已经实现大面积复工复产。北京99.7%国企已经复工复产,上海达到80%,浙江省属保障类企业复工率79%,安徽省属企业复工复产面超过60%,福建达77.9%,甘肃在85%。另外,河北、山西、辽宁、山东、河南、广东、广西等地也积极响应,重大民生项目也在稳步推进过程当中,这些对中长期来看,将最终决定市场触底反弹的力度。

需要关注的是,市场复工、复产的节奏问题。受近期人员返程不畅以及原材料运输不畅等因素影响,终端企业复产率很难达到满产,与往常生产水平相比最高能达到40%算不错的了,尤其制造业要表现的比建筑施工企业还要滞后。目前来看,离需求的集中释放还有一段路要走。

从钢市本身来看,也面临这个问题。交通能不能顺畅起来,车队能不能正常运转,也关乎到钢厂的原材料能不能到位,钢材资源能不能出来。对于钢贸商而言,目前即便是有零星需求,钢材暂时也运不出去,库存仍然在钢厂和钢贸商手中累积。即便在产量持续下降的过程当中,库存增速比上周还要略高,说明资源没有正常流转起来的条件。

虽然交通部一直在发声要恢复交通正常运行,但由于地方基层面临较大的抗疫压力,在实际执行过程中仍会有偏严的现象,这个矛盾在疫情没有完全控制或消失之前可能还会持续一段时间。

再有就是关于疫情走向对市场情绪面的影响要关注,目前整体情况继续转好,一个重要的信息就是除湖北之外已连续10个工作日新增感染人数在锐减,这是个重要的指标,说明疫情已经取得了较为重要的成果。

但拐点还不确定,据悉近期陆续将有1.7亿农民工返城,已有四川、安徽、湖南、贵州、海南、山东、黑龙江等多省针对农民工返工出台相关政策措施,对农民工就业进行分类安排。按发病时间估计,拐点比返程高峰推迟一个潜伏期出现,如果按确诊时间估计,还要在后延一周左右的时间。

2月11日,交通运输部印发通知,针对即将返城的农民工采取“专人、专车、专厂、专线”直达运输。12日,交通运输部联合国家卫健委下发通知,对该类车辆确保不停车、不检查、不收费。据不完全统计,目前已有四川、安徽、黑龙江、湖南等多省开通专车直达运输服务。那么在多方举措下,疫情还会不会有一个小高峰,这个过程当中要关注市场情绪的演变以及资本市场大资金的动作。

在终端尚未完全启动+运力有限+疫情存在不确定等等因素,市场库存风险向钢贸商和钢厂转移,虽然产量在减,但库存却仍然创出新高,且这种态势仍将继续,尤其对于一些中小型钢厂来说还要面临资金周转的问题,短期面临较大的压力。

在钢市全面开市过后,现货价格可能会有一个补跌的过程,近期以来板材价格回落的多,可能是预期问题,建材价格回落的相对要缓和,但开工过后,库存积压,钢厂和钢贸商面临资金回笼的现实问题,一些资金并不充裕的中小型企业面临的压力会更大。

因此,在需求真正的集中释放之前这段时间,不排除有阶段性的调整行情。但这方面的风险释放过后,中长期市场还会逐步回归到震荡上行的通道,大方向没有问题。

钢铁现货

一、管材

焊管:今日,国内焊管镀锌管价格依旧平稳。据兰格钢铁云商平台监测数据显示:国内重点城市4寸(3.75mm)焊管的平均价格为4124元。因上游各管厂未正式开工以及运输受限等因素影响,目前管厂每日仅有零星出货,具体开工日期仍需等通知。个别管厂2月份带钢协议量陆续到货,截至2月13日天津、唐山和邯郸厂内原料带钢库存58.4万吨,比节前增27.47万吨,比去年同期增6.8万吨。在需求延后下后期供给压力料将不断增大。市场方面,本周全国各地都在加紧推进复工进度,但疫情防控压力仍然严峻,需求恐难以短时间内有效释放,厂商心态均较为悲观。预计后市焊管、镀锌管价格仍承压运行。

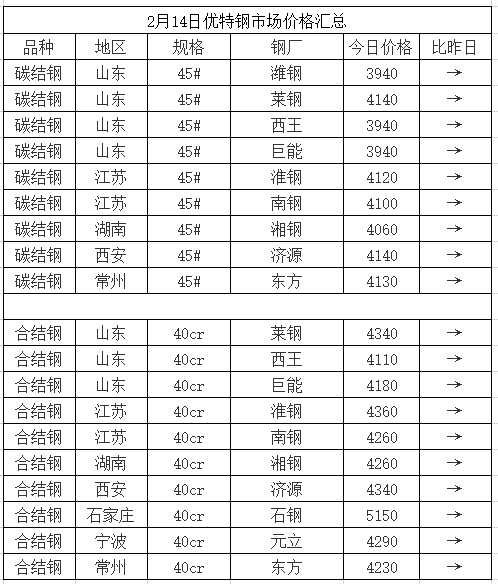

二、优特钢

优特钢分析:本周国内优特钢市场暂未开市,近日华东优特钢相关码头陆续开始卸船作业,但暂时无法出库,河道船只阻塞较为严重,贸易商库存也较年前有相当水平增加。目前市场贸易商少数已经复工,但受限于物流、仓储等多方面因素暂无成交。优特钢下游复工情况较差,据兰格钢铁云商平台监测数据显示,国内重点城市,45#碳结钢85mm平均报价4167元,40cr合结钢85mm平均报价4345元,与上个交易日价格相同。钢厂方面:今日钢厂出厂价格均报稳。预计开市后杭州优特钢价格将弱势下行。

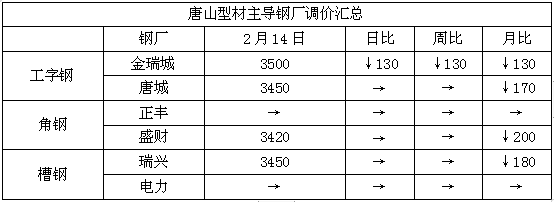

三、型材

型材分析:今日唐山型材价格仍持稳,成交普遍为零,而复工现象目前仍没有推进,多数仍轮班及在家办公,现货资源较为充足,运输目前仍困难,外围市场仍谨慎,弱势仍难改善,预计明日价格持续稳中偏弱。

原料市场

一、铁矿石

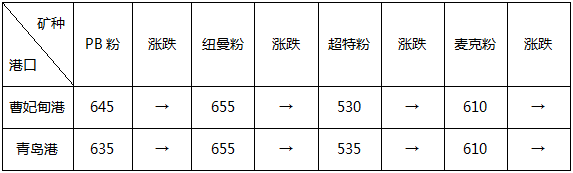

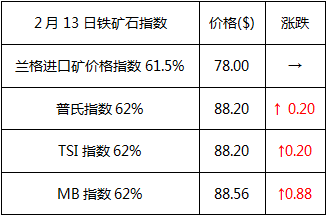

铁矿石分析:本周进口矿市场价格上涨明显,国产矿市场整体持稳。国产矿方面,全国各地市场价格报价整体来看持稳,个别地区市场价格小幅调整。从国内矿矿山开工来看,市场开工矿山以大型矿山为主,汽运运输依旧受到一定限制,市场整体交投较差。进口矿市场,周初市场报价维稳,市场整体未出现交投情绪,但是随着国家宏观消息影响和国内投资者对于疫情悲观情绪的释放,盘面在周中实现反弹,反弹过程中,期现基差逐渐趋向于0,市场贸易商马上开始抄底基差,涌现出一波的贸易投机情绪,钢厂虽进入大规模检修,但是节前进口矿备货已经基本消耗完毕,对于进口矿有一定的刚需,加之巴西暴雨与澳洲飓风影响,国外发货受到一定影响,上述几点共同推动港口进口矿市场报价快速拉高,市场成交价格不断攀升,涨幅明显。故目前综合以上数据来看,预计铁矿石市场短期走稳震荡。

(1)铁矿石价格情况

国产矿

进口矿

(2)主要指数

二、焦炭

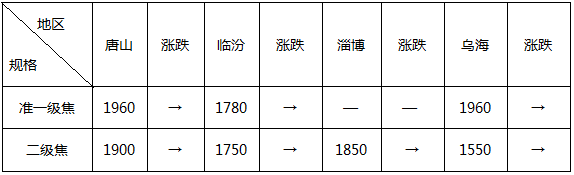

主要地区焦炭价格汇总

主要地区炼焦煤价格汇总

钢铁企业焦炭采购价格汇总

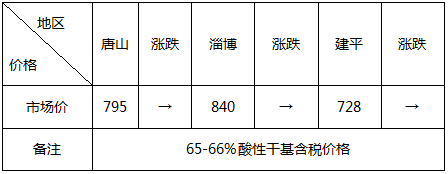

焦炭分析:本周国内焦炭市场延续稳势。钢厂方面,钢厂采购需求尚可,但受汽运受限影响,钢厂到货情况一般,尤其跨省运输影响最为明显。部分钢厂焦炭、喷吹煤库存处于正常水平,为保持钢材价格平稳因此检修减产情况逐渐增多,对于焦炭的采购价格暂持观望态度。临近周末,钢厂由于原材料不足以及钢材库存较高等原因,高炉检修有所增加。焦化企业方面,春节后焦化企业由于炼焦煤库存紧缺问题主动限产20%-50%左右,目前煤矿复工、汽运运输受限依旧明显,山西多个路段仍有封路现象,部分线路运费上涨,跨省运输限制更为明显,火运相对正常。以目前形势来看,现阶段煤企复产进度缓慢,原料采购难度大,临汾、长治等主要地区焦化企业减产现象短期内较难缓解;钢厂基建需求短时也难以恢复,钢厂检修数量增多,市场情绪偏弱;运输环节仍有较大影响,山西区域省外车辆严格管控,综上所述,预计下周国内焦炭市场继续稳定运行。

三、废钢

主要地区废钢价格汇总

主要钢铁企业废钢采购价格汇总

今日共收集到2家钢铁企业废钢价格政策,其中1家企业下调废钢价格。

废钢分析:本周国内废钢市场偏弱运行。周初,疫情影响下成品材滞销,期螺跌势明显,钢厂有意识打压废钢价格。多地区场地开工受限制,整体加工能力薄弱,开工时间也没有明确说明,现市场资源紧缺,部分钢厂发布延收通知。周中,各省市管控严格,交通运输受限,物流及工人尚不能正常复位,市场难有成交。临近周末,很多场地依旧没有开工,虽然部分场地开工,但工人到位较少。市场流通货源较少,钢厂到货不足,多数钢厂减少废钢用量。下游复工延迟,钢厂成品库存增加,市场心态谨慎偏空。整体来看,在疫情结束前,市场成交难有改善。预计近期市场仍以弱稳为主。

兰格简介

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)