客服热线:

客服热线:

一周回顾:指数延续反弹,风格略有调整,成交依然活跃

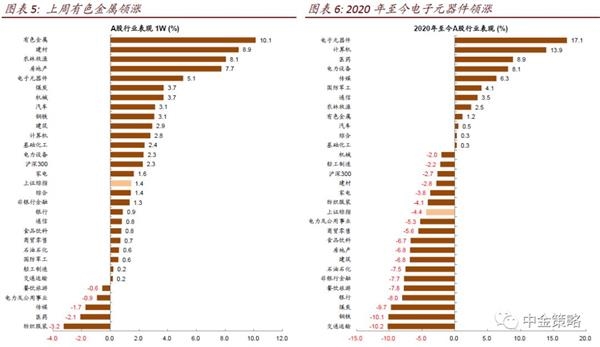

上周市场延续前期疫情冲击下跌后的反弹趋势,但反弹幅度较此前有所放缓,上证综指周涨幅1.4%,两市成交额维持在8000亿元左右的相对高位水平。中小市值表现好于主板,创业板指周中再创阶段性新高。市场风格相较前期略有调整:部分对宏观经济敏感、前期表现落后的周期板块,如地产、建材迎来补涨;农业板块表现亮眼;电子及部分新能源车产业链延续强势;疫情趋稳、好转态势下,前期强势的医药、传媒板块有所回调。

市场展望:改革继续推进,关注复工与政策

在疫情情况逐步企稳、甚至有好转的势头后,市场关注点已经开始转向各行业复工的进展及潜在的政策举措。在连续反弹后A股可能短期会有所休整,但目前整体估值不高,疫情可能在逐步平稳,政策支持力度可能逐步显现,后续市场短期虽可能有反复,但不宜悲观,我们继续维持中期相对积极的观点,看好消费升级与产业升级的大趋势,后续继续关注部分低估值周期在政策预期下的反弹,以及消费、科技、新能源车产业链等中线结构性的方向。后续:

1)关注市场行业表现结构变化:上周A股延续前期疫情冲击下跌后的反弹,不过相比前期反弹趋缓,且结构也略有变化。受疫情对宏观经济冲击的担心影响,反弹初期地产、金融、大部分原材料等与宏观敏感的板块在反弹中落后,与宏观增长关联度不高、中长线趋势强的板块,如科技、新能源车产业链、医药等反弹领先;但上周在疫情有继续趋稳、好转的背景下,医药板块开始回调,而部分前期落后的与宏观敏感的板块开始补涨,如地产、建材等,农业板块也大幅反弹,电子、部分新能源汽车产业链则保持强势。在疫情逐步缓解、政策支持力度可能加大以及结构性趋势持续的背景下,我们估计后续市场仍将延续周期与成长兼顾的行业结构特征。

2)关注疫情进展、复工情况及增长高频数据。我们在上周中发布的《疫情下的复工梳理》主题报告调查了各行业复工情况,大部分行业在陆续复工,但复工程度受到人力、物资供应、物流等方面的影响而有较大差异。

3)关注后续政策走势。在不同地区有地产政策调整迹象的推动下,地产上周反弹幅度也居前,后续地产政策及总量货币、财政等领域的政策举措仍值得继续关注。总体上,一季度非金融上市公司盈利可能还是会明显受到疫情影响,基准情形之下我们粗略估计幅度可能在20-30个百分点,不过二季度之后可能会快速恢复。

另外,上周末证监会发布再融资新规。我们认为再融资新规及时出台表明资本市场改革推进并未受到短期疫情影响。新规在发行条件、发行机制、融资规模等方面做出的调整为上市公司进行再融资创造了更多灵活操作空间,有利于提升各方参与再融资的积极性,我们认为有望从供需两端着手改善目前相对低迷的再融资市场环境。我们认为科技、医药、消费及先进制造等新经济领域、中小企业可能因此更为受益,券商、资管类公司等也将受益于再融资的活跃。

行业主题建议:短期关注低估值周期反弹,中长线布局新经济龙头。

1)关注政策宽松预期下的部分低估值周期板块,如地产、建材;

2)关注再融资政策落地对券商及部分中小创带来的催化;

3)看好消费升级与产业升级趋势,布局消费、科技、新能源汽车产业链等中线结构机会。

近期关注:1)疫情动态及复工情况;2)北上资金动态;3)年报业绩;4)美国大选进展。

(文章来源:中金策略)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。