客服热线:

客服热线:

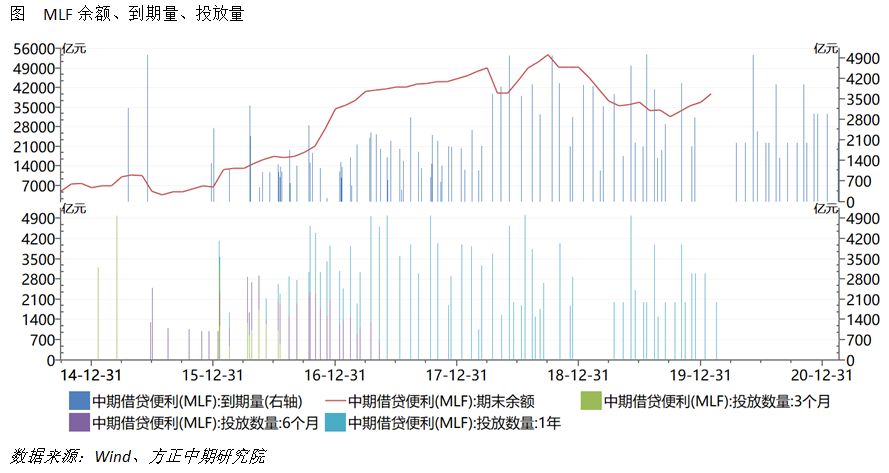

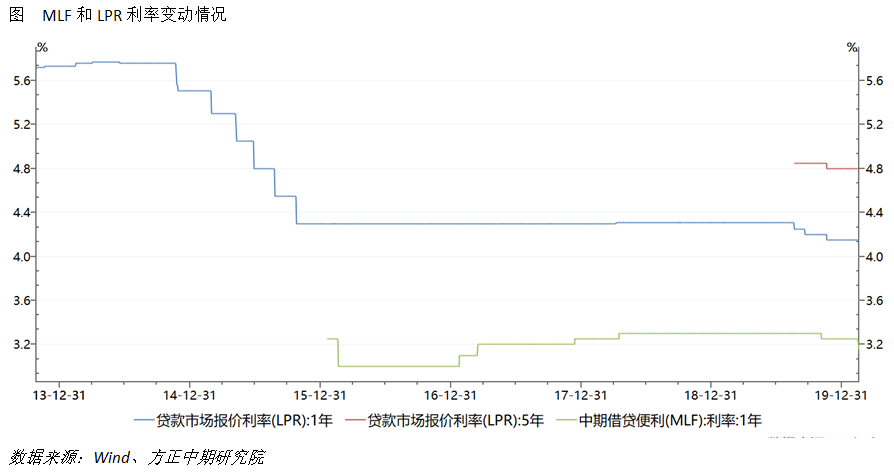

2020年2月17日,央行宣布开展了2000亿元中期借贷便利(MLF)操作,利率为3.15%,较上次操作利率下降10个基点。另外当日还开展1000亿元7天逆回购操作,利率保持不变。预计本月20日公布的LPR利率将调降10个基点。

央行曾在去年11月5日降息5个基点,引导LPR利率下降5个基点;去年9月20日商业银行调降加点也曾引导LPR下降5个基点。本次降息逻辑和此前显著不同,此前对经济下行风险进行同步或滞后对冲,本次则是提前对冲,信号意义更明显。

由于经济受到外生冲击的影响,一季度增速的明显下行已经不可避免。本次降息在较大程度也是为缓解企业部分压力,尤其是服务业等无法营业、收入受限的行业。通过降低负债端成本,为企业部分资产负债表减压。

虽然基本确定经济走弱,但在公卫事件的负面冲击没有明显好转,企业开工依然受限的情况下,短期来看经济承压持续的时间和强度仍有不确定性。但中长期的逻辑没有转变,中性状况下,企业部门尤其是制造业,将在二季度、最晚下半年重回补库存阶段,经济增长将重回正轨。

通胀目前并非央行货币政策的核心关注,尤其是高企的CPI。事实上此前央行也没有过分强调CPI结构性通胀对政策的影响。PPI走弱对企业部门的压力在央行当前的决策体系中占有更多的权重。我们预期近期PPI回升的步伐将放慢甚至回落,这对央行继续偏向宽松是一个支持因素。

本次MLF利率调降基本上符合市场预期。我们在2月3日国内金融市场开市之后反复强调,要注意央行提前降息的可能性,目前已经实现。我们仍强调,本次降息是央行的提前对冲手段,后期仍可继续关注央行是否有降准乃至进一步降息等操作。货币政策总体方向依然是偏宽松的。

下一个“降息”窗口仍是在二季度,4月和5月分别有2000亿元MLF到期。届时如果经济从公卫事件中的复苏程度不及预期,央行仍有调降利率或存准率的动力。

财政政策可关注定向减税降费。但受公卫事件影响严重的地区,短期内财政政策倾向基建投资的比重可能减小,是经济复苏的步伐更受拖累的另一个逻辑,这一点需要注意。

该政策公布之后,大部分商品期货和股指期货价格震荡上涨。但国债期货价格小幅回落。情况表明市场风险偏好继续上升,对近期经济下行的预期不足。未来一旦数据不及预期,可能对工业品和股指造成打压。

免责声明

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)