客服热线:

客服热线:

一. 上周期货市场回顾与后市展望

春节后焦炭焦煤大幅低开后有所回升,焦炭2005合约上涨5.71%%,焦煤2005合约上涨3.91%。由于地方煤矿复产延迟,全国范围在产煤矿996处、产能26.5亿吨/年,煤矿产能复产率仅63.8%,且汽运受限,短期造成炼焦煤供给紧张,支撑煤焦期货上涨。

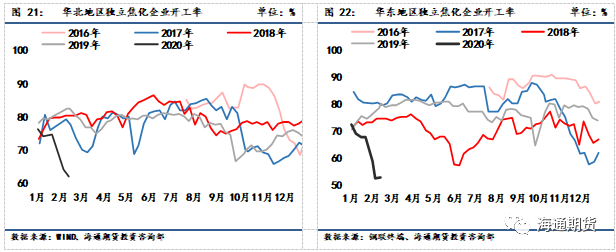

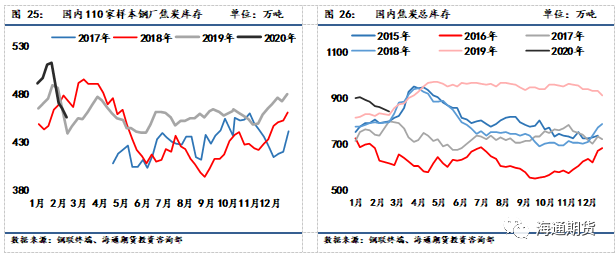

从基本面来看,上周国内钢厂高炉产能利用率继续小幅下降,样本焦化企业平均产能利用率下降幅度超过高炉。钢厂及焦化企业炼焦煤总库存大幅下降,部分焦化企业因炼焦煤库存不足限产20-50%。截止于2月14日,下游钢材社会库存大幅上升约259万吨,钢材库存累积远超过去年同期水平,受疫情影响,下游工地复工不足三成,钢厂及贸易商均承受着和极大的库存压力。

从前十大主力持仓情况来看,上周收盘焦炭2005合约净空持仓小幅上升至350手左右;焦煤2005合约净空持仓大幅下降至1600手左右。焦炭2005合约多空排名第一是中信席位,多空排名第二的是永安期货,永安空头席位持仓小幅上升至6800手左右。永安席位位列焦煤多空第一,其中空头席位持仓小幅上升至9300手左右。

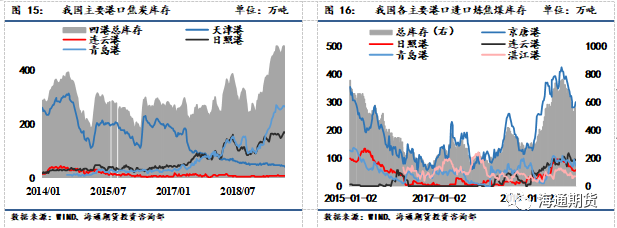

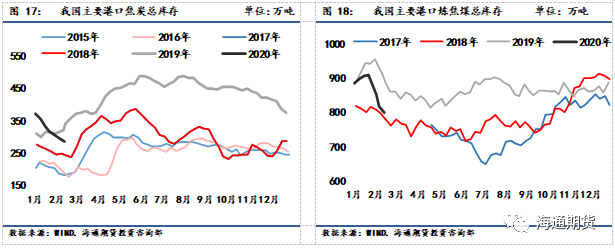

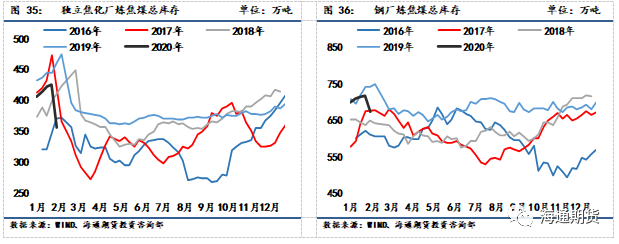

炼焦煤港口库存仍处高位,焦炭港口库存则继续下降,短期受煤矿复产延迟,煤焦去库存较为理想。近期部分钢厂、焦化厂均因为道路封锁,原料到货情况不理想,不得不减产。目前短流程钢厂停工,但是长流程钢厂仍不太愿意关停高炉,短期煤焦需求尚可,后期需重点关注地方煤矿复产情况,在煤矿没有充分复产前煤焦仍可能强于钢矿。

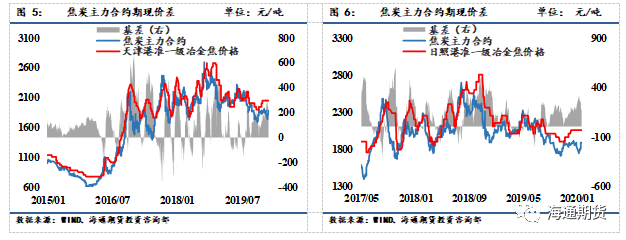

二. 期现价差

日照港准一级冶金焦价格维持2050元/吨,14日收盘焦炭主力2005合约基差为168.5元/吨左右,14日收盘焦煤主力2005合约基差163元/吨左右。(与外蒙煤交割品价差)

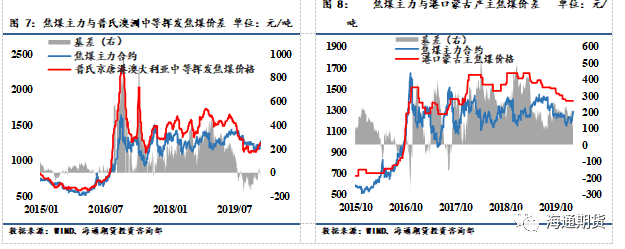

三. 现货市场情况

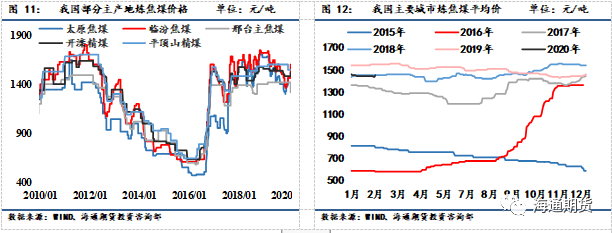

近期国内焦炭市场偏强运行,各地区焦企因原料不足限产,其中山西焦化厂限产比例在 30-50%。,上周港口焦炭库存继续下降,焦炭价格暂稳。国内炼焦煤市场偏强运行,山西民营矿复产缓慢,临汾、吕梁等地主焦煤供应紧张。京唐港澳洲焦煤(A9、V26、S0.4、CSR65)价格上涨55至1455元/吨,蒙古炼焦煤(A10、V27、S0.7、CSR66)港口价格上涨50至1430元/吨,蒙煤口岸暂停通关。

四. 基本面情况

上周焦炭四大港口库存小幅下降8.5万吨至285.5万吨,港口汽运略有好转,贸易商以出货为主,库存继续下降;炼焦煤港口库存上升2万吨至565万吨,海运煤价格大幅上涨,成交一般,港口通关不畅。节后钢厂及焦化企业炼焦煤库存大幅下降,以消耗库存为主。目前焦炭价格暂稳,需重点关注后续煤矿复产、汽运通行变动

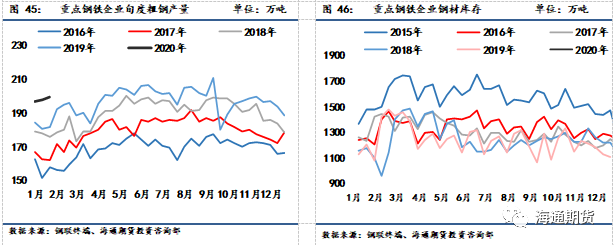

下游方面,上周钢材社会库存上升约259.17万吨,钢材库存累积明显超过往年同期水平,钢厂厂库同样大幅累积,导致部分钢厂主动限产,上周全国高炉产能利用率下降3.07%至74.7%。节后钢厂利润小幅下降,钢厂盈利率74.85%,部分钢厂因限产吨钢成本大幅上升,若钢材价格继续下跌的话可能会对高炉进行停产检修。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)