客服热线:

客服热线:

观点:

截至1月23日,豆油y2005报收于6440,跌368,月跌幅5.41%;棕榈油p2005报收于6092,跌268,月跌幅4.21%;菜油OI005报收于7587,跌133,月跌幅1.72%。进入1月最后一周,国内期市因春节假期休市,新型冠状病毒疫情在全国肆虐蔓延,外盘一再下挫,为2月的开盘局势蒙上了悲观的气氛。

目前来看,由新冠肺炎疫情引发的恐慌性情绪已基本释放,油脂盘面在经历了开盘的超跌后基本回稳。疫情带来的最大利空还在于餐饮业中包装油脂需求的下降,不过短期油厂复工开机的延后与压榨量的下降为盘面提供了一定的支撑,预计油脂继续大幅下挫的可能性不大,短期以震荡调整为主。同时在近期消息面无更多炒作的前提下,国内油脂或将继续跟随外盘而动,等待本月MPOB报告的驱动,我们预计供应端产地减产的情况仍为中期油脂回稳上行提供支撑。操作上建议投资者谨慎看空,暂时观望为宜,激进者可尝试轻仓试多。

一、2020年1月行情走势回顾

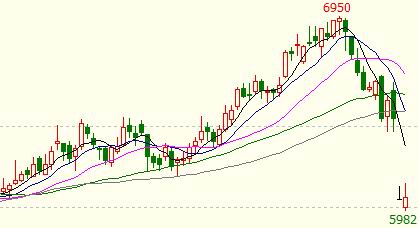

图1:豆油主力合约走势(日线)

资料来源:文华财经,长安期货

图2:棕榈油主力合约走势(日线)

资料来源:文华财经,长安期货

图3:菜油主力合约走势(日线)

资料来源:文华财经,长安期货

回顾2020年1月油脂的走势,可以用“冲高回落”四个字来概括,三大油脂均在触及三年来新高后,摸顶回调。前期支撑油脂持续强势运行的主逻辑主要在供给端,棕榈油主产国的减产预期一致被市场交易,同时需求端生物柴油政策加以助力。但1月上旬西马南方棕油协会(SPPOMA)公布的数据显示,1月1-10日马棕产量降幅缩窄,同时印度限制马来西亚棕榈油进口,叠加临近春节多头平仓使油脂出现了回调且幅度较大。截至1月23日,豆油y2005报收于6440,跌368,月跌幅5.41%;棕榈油p2005报收于6092,跌268,月跌幅4.21%;菜油OI005报收于7587,跌133,月跌幅1.72%。进入1月最后一周,国内期市因春节假期休市,新型冠状病毒疫情在全国肆虐蔓延,外盘一再下挫,为2月的开盘局势蒙上了悲观的气氛。

二、基本面情况

(一)疫情加重美豆出口担忧,但USDA出口数据提供支撑

春节假期期间,美国CBOT大豆连跌9日,录得8个月来新低。原本在双方签署了第一阶段协议之后,美豆并未出现上涨,市场在等待中国采购农产品的具体落实情况,随着中国新型冠状病毒疫情形势的日趋严峻,市场恐慌心理严重,这不仅增加了市场对中国经济受创的担忧,也为双方协议的后续落实情况增添了几分不确定性。不过目前来看,受疫情影响中方进口美豆或只是产生一定延后,豆油原料端大豆供给情况后期不易过分悲观。

美国农业部USDA公布的出口检验周度数据表现良好。USDA于2月3日公布的数据显示,截至2020年1月30日当周,美国大豆出口检验量为135.56万吨,市场预估区间为55-120万吨,高于预期。当周,对中国大陆的大豆出口检验量为55.25万吨,占出口检验总量的40.76%。数据支撑下,美豆结束九连跌出现企稳迹象。

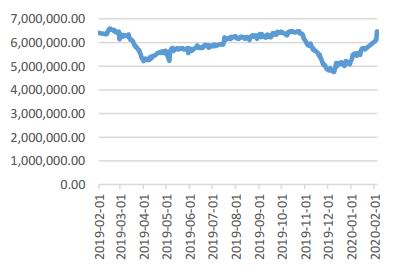

图4:进口大豆港口库存 单位:吨

资料来源:wind,长安期货

(二)马棕减产逻辑仍在,关注产量数据变化情况

西马南方棕油协会(SPPOMA)公布的数据显示,马来西亚1月棕榈油产量较前月减少4.3%。该机构公布的产量数据较为高频,我们来关注一下此前公布的数据:1月1-25日马来西亚棕榈油产量较上月同期增加1.94%,较1月1-15日产量增幅7.54%已有所收窄。通过数据我们可以发现,此前马来西亚棕榈油产量出现了阶段性的增产,但仍未证明其产量就此恢复,不过对盘面的支撑作用有所减弱,一方面是因前期对减产预期的过度交易所致;另一方面近期的数据弱于此前预期。

后期产地减产的炒作到底将怎样体现在盘面上,我们还需继续关注产地的减产情况,同时关注本月10日公布的MPOB月度供需报告,从目前的市场预期来看,马来西亚1月底棕榈油库存继续下挫为大概率事件,减产的主逻辑仍未改变。

(三)印度限制采购,马棕出口存疑

1月以来,作为全球最大的棕榈油采购国的印度非正式的限制贸易商进口马来西亚棕榈油,消息利空马来西亚BMD棕榈油盘面,加剧了油脂的回调。目前马来西亚与印度的贸易争端尚无进展,难有定论,马棕对印度的出口预期仍然较为悲观,但目前印度的棕榈油库存较低,因此它对马来进口的减少可能转向印尼,而印尼在出口向好作用下的价格抬升又会引起其他进口国的需求转向马来,这样的联动效应后期也许会抵消一部分马来西亚出口量的消减。

中国作为全球第二大棕榈油进口国和马来西亚第二大棕榈油出口国,新型冠状病毒的爆发和超预期蔓延无疑对马来西亚的出口预期雪上加霜。前期因进口利润倒挂,我国进口量下调,目前马盘已给出进口利润,但如果疫情迟迟得不到恢复,国内油脂消费受限,棕榈油进口数量或也难得到进一步改善。船运调查机构SGS和ITS最新公布的数据显示,马来西亚1月棕榈油出口较前月减少7.4%-8.7%。

(四)国内油厂开工延迟,短期压榨量较低

由于新冠疫情的影响,多地政府纷纷出台政策,推迟企业复工时间,有相当一部分油厂的开机时间向后延迟,大部分企业计划在2月10复工,因此本月来看,油厂的压榨量会出现小幅下降,同时油脂库存目前并不高,叠加菜油原料进口端油菜籽进口量一直受中加关系影响呈偏紧格局,目前仍未出现缓和迹象,综合来看供应端不会出现过于宽松的情况,在一定程度上支撑油脂期价。后期需要密切关注复工后油厂和贸易商的压榨和提货情况。

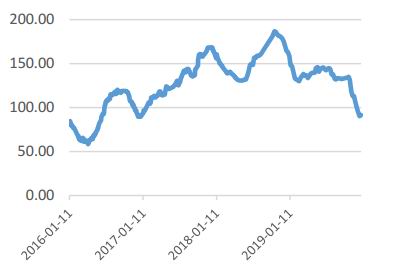

图5:豆油商业库存 单位:万吨

资料来源:wind,长安期货

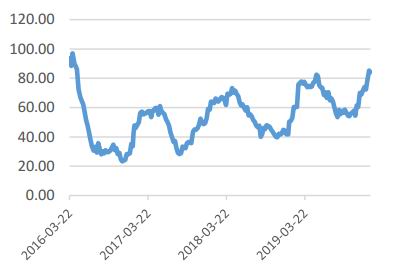

图6:棕榈油商业库存 单位:万吨

资料来源:wind,长安期货

(五)疫情冲击餐饮业需求,一季度难有较大起色

自新型冠状病毒疫情爆发以来,由于其转染性强、波及范围广的特点,人们对其的重视程度也愈发之高,再加上政府接连出台各项控制疫情的措施,其力度也是空前的。在这样的情形下,大多居民以居家为主,最大程度的减少出行和人员流动,餐饮业因此大多处于“停摆”状态,对国内油脂的需求形成较大的打击。

有马来西亚行业监管机构称,“尽管新型冠状病毒肺炎疫情仍在蔓延,但预测中国对棕榈油将维持旺盛需求,原因在于人们被迫呆在家里,会食用更多的方便面等包装食品,而方便面的生产过程中会用到大量的棕榈油。”但我们认为家庭对油脂需求的增加仍无法抵消餐饮业停止营业所产生的需求下降。后期餐饮业何时恢复还要取决于疫情的控制程度,目前来看,预计一季度国内油脂需求难有较大起色。

三、总结

综合来看,由新冠肺炎疫情引发的恐慌性情绪已基本释放,油脂盘面在经历了开盘的超跌后基本回稳。目前疫情带来的最大利空在于餐饮业中包装油脂需求的下降,不过短期油厂复工开机的延后与压榨量的下降为盘面提供了一定的支撑,预计油脂继续大幅下挫的可能性不大,短期以震荡调整为主。同时在近期消息面无更多炒作的前提下,国内油脂或将继续跟随外盘而动,等待本月MPOB报告的利多驱动,我们预计供应端产地减产的情况仍为中期油脂回稳上行提供支撑。操作上我们建议投资者谨慎看空,暂时观望为宜,激进者可尝试轻仓试多。

风险点:新型冠状病毒疫情出现恶化;MPOB报告数据显示产量降幅不及预期

长安期货 胡心阁

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)