客服热线:

客服热线:

一、行情回顾及分析

2019年橡胶整体处于区间震荡,走出上有顶,下有底震荡行情。新型冠状病毒疫情使得橡胶指数走势跌破2018年以来的10395低点,主力05合约亦跌破2018年低点,打破了近4年的震荡区间。

这次疫情对橡胶造成的影响,可参考2003年非典期间的走势,非典疫情爆发后,橡胶指数大幅下跌,最大跌幅度达到35.7%,打破了原来的上涨趋势行情,直到6月24日世卫组织将北京排除在疫区之外,开始止跌,非典疫情结束后,2003年下半年橡胶指数逐步修复,延续前期的多头行情,最大涨幅达70.5%,走出橡胶期货品种上市以来高点。

图:2003年非典期间橡胶指数走势图

资料来源:WIND,长安期货

此次新型冠状病毒疫情爆发正值春节闭市期间,随着疫情的扩展,1月30日晚,世界卫生组织总干事谭德赛在日内瓦宣布:中国新型冠状病毒肺炎疫情已经构成“国际关注的突发公共卫生事件”(PHEIC),同时强调不建议实施旅行和贸易限制。根据疫情的发展,宣布PHEIC后随时可以撤销及修改。该决定有效期为三个月,之后自动失效,需要对所在地进行重新评估。恐慌情绪蔓延,开盘商品期货多数跌停。

开市首日2月3日,橡胶05合约跌停,全天未打开跌停板;2月4日,以跌幅4.87%低开,一路反弹,恐慌情绪进一步释放。

疫情爆发到目前,橡胶的波动主要源于预期及情绪,并未体现到实体经济,对宏观经济及橡胶产业链的影响仍需时间,后期影响橡胶的波动仍以疫情对橡胶的供需所造成的实际影响效果为主。

二、现货市场格局:供给相对过剩,需求不确定性增强,价格或承压

1.供给稳定,总体格局未有大变化

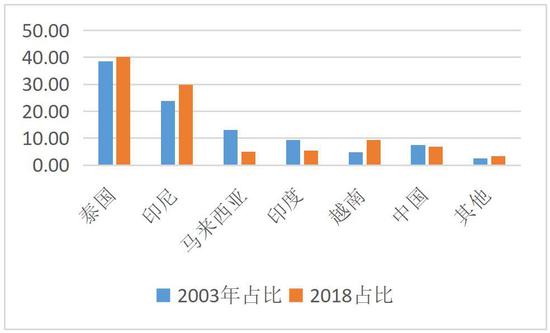

橡胶种植区域集中已形成,供给主要集中于东南亚国家,产量较稳定。泰国及印尼种植面积占比达到60%,为主要生产国;中国所占比例较小,不足10%,国内天然橡胶主要依赖进口。

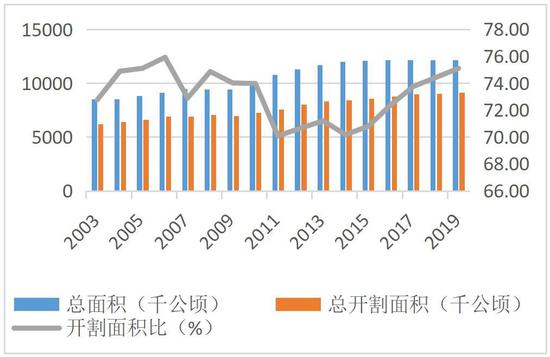

2003年ANRPC橡胶开割面积占到总种植面积的比例为72.76%,2006年占比最高达到75.91%,预计2019年占比为75.1%,较上年增长0.68个百分点。近17年占比维持在70.07%至75.91%,整体较为稳定。

图:2018年ANRPC橡胶总种植面积比例 单位:%

资料来源:WIND,长安期货

图:ANRPC橡胶开割面积及占比

资料来源:WIND,长安期货

2011年初橡胶价格走高,指数达到43293高点,同年橡胶种植面积大幅扩大,面积增速高达9%,远高于前期的3%-4%的增幅。橡胶树的树龄一般是20-25年,5至7年左右可收获橡胶乳,约在第16年达到高产期,2018年及以后年份橡胶产量或处于上升期。

为提振橡胶价格,主产国采取多项举措,但未见明显效果。2019年5月底到9月底,由泰国、马来西亚、印度尼西亚组成的橡胶三方委员会在3月同意共同削减天然橡胶出口量约24万吨。三国最终共同削减出口44万吨,橡胶价格有所上升但仍未突破原有区间。2019年前7月份ANRPC成员国产量合计6079.3千吨,同比下降9.01%,预计2019年产量低于去年但仍高于2017年;2019年11月泰国商务部部长朱林·拉萨纳维席表示,随着东南亚3国橡胶出口限令到期,泰国将采取鼓励出口天然橡胶的政策,以提高农民收入。泰国积极谋求橡胶出口,泰国国内橡胶消费未有大的变化。

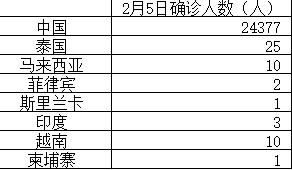

此次新型冠状病毒疫情目前对橡胶主产国的影响较小,主产国泰国确诊25例,印尼暂时无确诊病例。供给方面短期出现大幅变动概率较小。2019年产量或稳中略降,但仍存在过剩。

图:各国橡胶产量占ANRPC比例 单位:%

资料来源:WIND,长安期货

图:新型冠状病毒相关国确认人数 单位:人

资料来源:WIND,长安期货

2.需求不确定性增强,市场形成偏弱预期

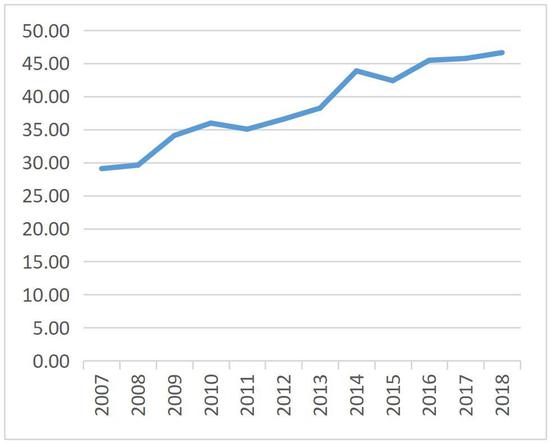

我国对天然橡胶的需求较大,是主要的消费国,2016年以来,消费量占天然橡胶生产国协会(ANRPC)产量的45%以上。2003年我国天然橡胶消费占比不足20%。消费领域主要集中于轮胎制造行业,全球70%的天然橡胶用于生产轮胎;医疗卫生方面的各种胶色手术用的手套、冰囊、海绵座垫等橡胶制品占比较小,目前未形成需求增长,仍以传统需求为主。

近期市场情绪主要源于三个方面:

一是,下游开工推迟及物流运输受限将影响天然橡胶消耗,从而对市场构成一定的利空冲击。多地区工业园区推迟开工,目前多以推迟到2月9日之后,相应的需求复苏延后,下游生产受到抑制,将降低对橡胶原材料的消耗期;

二是,疫情仍在扩大,确诊人数不断上升,加大宏观经济压力;

三是,原油价格走低,美原油一度跌破50美元关口,合成橡胶对天然橡胶的替代效应显现。

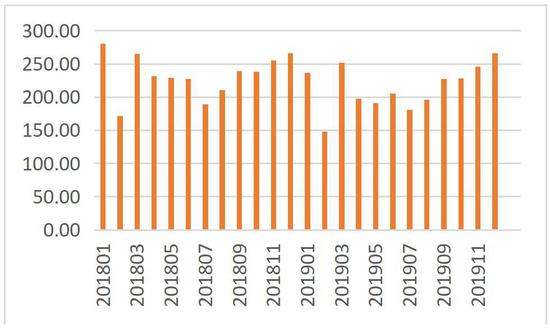

图:我国橡胶消费占ANRPC产量比例 单位:%

资料来源:WIND,长安期货

图:各地复工时间表

资料来源:WIND,长安期货

汽车及轮胎消费量方面:

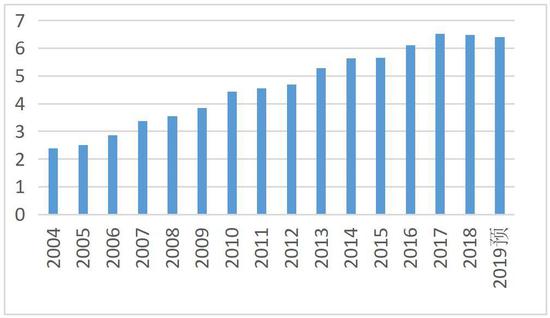

2018年底,国内汽车保有量达2.4亿辆,同比增长10.51%;2019年全国机动车保有量达3.48亿辆,同比增长6.4%;汽车保有量达2.6亿辆,同比增长8.8%。庞大的保有量为轮胎产业的发展提供了广阔的市场基础;虽然受政策因素和宏观经济的影响,2018年汽车产量下降4.16%,销量下滑2.76%;2019年汽车销量下降8.2%,但新能源汽车保持了高速增长,截至2019年底,全国新能源汽车保有量达381万辆,占汽车总量的1.46%,与2018年底相比增长了46.05%。其中,纯电动汽车保有量310万辆,占新能源汽车总量的81.19%。

回顾近17年,2010年前我国汽车产销量保持高速增长,2011年开始增长率下滑,2018及2019年连续两年呈现负增长。汽车销售数据从2010年的1806.19万辆,上升至2017年2887.89万辆的高点。与此相对应的2014年至2017年轮胎产量稳定增长,2017年最高达6.53亿条,2018年轮胎产量6.48亿条,同比下降0.7%,2019年产量仍将有所下滑。

2019年12月单月销售汽车265.8万辆,同比下降0.1%,降幅出现收窄。在新型冠状病毒疫情期间,预计2020年一季度汽车销量低于往年同期。

整体来说,汽车产销量近两年连续下滑,不排除2020年继续下滑的可能,相对应的轮胎产量亦将有所降低。疫情期间,一季度汽车产销数据不容乐观,或将大幅低于往年同期,且疫情仍在扩展中,实际数据目前无法估计,但汽车保有量市场或对轮胎产量形成一定的弱支撑局面。

图:我国机动车及汽车保有量 单位:亿辆

资料来源:公开资料整理

图:我国汽车销售量 单位:万辆

资料来源:WIND,长安期货

图:近两年汽车月销量 单位:万辆

资料来源:WIND,长安期货

图:我国汽车轮胎产量 单位:亿条

资料来源:中国橡胶工业协会轮胎分会

3.橡胶成本构成一定支撑,价格安全边际有所提高

天然橡胶生产成本主要由三大部分构成:一是橡胶种植成本;二是割胶人工成本;三是加工运输成本。割胶人工成本占据了橡胶成本的大半部分。除一些家庭式小微胶园由胶农自主割胶外,中等规模以上的胶园一般都采取雇佣工人割胶的模式。割胶环节的劳动力投入是天然橡胶生产成本中的最大份额,人工成本快速上升带来巨大的挑战,显著降低橡胶种植的比较效益且近几年橡胶价格持续低迷,国内海南橡胶利润连续下滑,橡胶产品毛利率呈现负值。据有关机构推算国内割胶意愿影响区间为:11000-14500元。

泰国制胶加工工艺先进,生产规模大,机械化程度高,人均劳动生产率高。近年来泰国经济发展较稳定,薪资水平不断上升,根据相关资料对泰国橡胶种植了解的情况,泰国胶区人工成本日薪水平在320-350泰铢/日,结合种植成本企业加工成本,橡胶总成本折算到期货盘面价格不足9500元/吨。

东南亚国家的成本优势比较明显,近10年橡胶价格持续下滑,近2年进口烟胶片现货价格不到13000元/吨,青岛保税区泰国产RSS3库提价维持在1500美元/吨左右,在主产国橡胶利润空间有所压缩的情况下产量近年未有大的改观,供给大于需求的局面或将延续。但目前价位或已接近盈亏平衡点,安全边际有所提升。

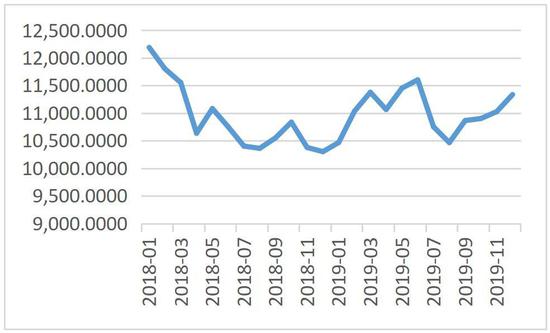

图:进口3#烟片胶含税月市场均价(广州)单位:元/吨

资料来源:WIND,长安期货

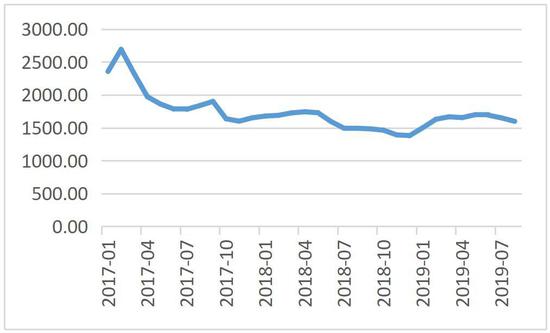

图:RSS3,泰国产青岛保税区库提价 单位:美元/吨

资料来源:WIND,长安期货

国内橡胶种植企业已出现亏损,但国内橡胶的种植以战略物资储备为主,即使价格下滑,种植面积依然不会有大幅缩减;主产国种植优势明显,虽然价格下滑但产量整体增长趋势未有根本性转变,依然有一定的利润空间,在国际需求量未有大幅缩减的情况下,价格或有一定支撑。

三、结论:恐慌情绪使得原有趋势打破,对实体企业影响暂未体现

总之,此次疫情的爆发,使得我国经济下行压力加大,对宏观经济或会有一定的影响,若疫情在一季度内有所控制,整体影响较低,但若持续时间较长且范围面扩大,切实反应到实体经济,恐会拖累经济的实际运行。目前仅对餐饮、旅游、电影、交通运输、教育培训等直接相关企业影响较大,橡胶企业未切实体现出来。

目前中国疫情对全球的影响还比较有限,但是国内的疫情还没有出现拐点,市场受情绪影响较大。橡胶期货波动,目前主要受市场情绪及预期影响,不具备趋势性;后期需密切关注疫情的发展及对橡胶企业的影响。建议稳健投资者短期观望为主,激进投资者可日内低位做多头短差交易。预计一季度各项数据下滑概率较大,不建议此时布局中期仓位,若疫情与2003年非典影响相似,则橡胶走势恢复原先区间概率较大,可逢低做多;若疫情持续时间较长,则国内橡胶消费量不排除大幅下降可能,在供给过剩情况下,或对橡胶价格形成强压力。

长安期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)