客服热线:

客服热线:

观点:

1月15日之前,在央行降准及政策面延续结构性偏暖、双方第一阶段协议签署落地以及外资持续布局A股市场的背景下,股指迎来一波震荡上涨行情,上证指数最高触碰3127.17的近9个月新高;但随着双方第一阶段经贸协议正式签署消息落地后,盘面无明显热点且更多的是各板块相互轮动,市场做多热情并不持续,股指上攻乏力后转而走弱。而从猪年最后一个交易周开始,随着新型冠状病毒引发的肺炎疫情的发酵,市场避险情绪升温,股指跌幅扩大,其中上证指数周跌幅超3%。

2月来看,为了对冲新型冠状病毒肺炎疫情的影响,政策面将持续发力延续偏暖态势,这或将使期指得到支撑。而随着疫情防控取得进展,2月下旬两融余额或迎来回升;北上资金或重回净流入轨道;DR007或难大幅走高;资金面或将有利于期指对冲疫情影响。而通过基差规律分析来看,沪深300、上证50以及中证500股指期货主力合约在2月下跌或小幅上涨的概率较大。总体来看,在节后第一个交易日期指低开跌停,后续2个交易日均维持反弹势头的背景下,操作上可以偏多短差操作为主,可分别关注IF3990一线、IH2930一线、IC5500一线缺口附近会否有压力,可在压力位逢高沽空;但若取得突破,可继续偏多短差操作,注意止盈止损。但仍需关注疫情防控进展、国内政策对冲疫情影响的力度以及我国宏观经济恢复情况。

一、2020年1月行情回顾

(一)行情回顾

1月15日之前,在央行降准及政策面延续结构性偏暖、双方第一阶段协议签署落地以及外资持续布局A股市场的背景下,股指迎来一波震荡上涨行情,上证指数最高触碰3127.17的近9个月新高;但随着双方第一阶段经贸协议正式签署消息落地后,盘面无明显热点且更多的是各板块相互轮动,市场做多热情并不持续,股指上攻乏力后转而走弱。而从猪年最后一个交易周开始,随着新型冠状病毒引发的肺炎疫情的发酵,市场避险情绪升温,股指跌幅扩大,其中上证指数周跌幅超3%。截至猪年最后一个交易日即1月最后一个交易日收盘,沪深300股指期货、上证50股指期货主力连续合约以及上证指数分别较月初开盘下跌2.80%、4.72%以及2.41%;而中证500股指期货主连合约则较月初开盘上涨1.45%。

图1:沪深300股指期货日K线走势图

资料来源:文华财经,长安期货

图2:上证50股指期货日K线走势图

资料来源:文华财经,长安期货

图3:中证500股指期货日K线走势图

资料来源:文华财经,长安期货

图4:上证指数日K线走势图

资料来源:文华财经,长安期货

(二)持仓量与成交量

1月份期指持仓和成交量维持区间震荡态势。总的来看,在月初和春节前持仓和成交量较月中处于相对高位,体现出因月初央行降准以及春节前新型冠状病毒引发的肺炎疫情发酵令投机者和套保者的风险偏好和避险情绪分别抬升,股指期货资产配置和避险工具的作用得以充分发挥。2月随着疫情的持续发酵以及我国宏观经济短期或受疫情冲击影响较大,期指持仓和成交量或将在维持波动的基础上体现出投资者心态的变化。

图5:三大期指日持仓量 单位:手

资料来源:WIND,长安期货

图6:三大期指日成交量 单位:手

资料来源:WIND,长安期货

(三)基差分析

从近3个月沪深300指数与IF主力连续合约的基差走势图来看,基差均值为-0.74,且主要分布在(-12,5)区间,因此1月平均-4.69的基差在2月份或将更多为走强预期,因而2月沪深300股指期货主力合约价格下行或小幅走高的可能性较大。

而从近3个月上证50指数与IH主力连续合约的基差走势图来看,基差均值为-0.01,且主要分布在(-8,5)区间,因此1月平均-3.03的基差在2月份或将更多为走强预期,因而2月上证50股指期货主力合约价格下行或小幅走高的可能性较大。

再看中证500指数与IC主力连续合约近3个月来的基差走势图,基差均值为10.39,且主要分布在(-11,16)区间,因此1月平均0.60的基差在2月份走强的可能性更大,因而2月中证500股指期货主力合约价格下行或小幅走高的可能性较大。总的来看,通过基差规律分析,沪深300、上证50以及中证500股指期货主力合约在2月下跌或小幅上涨的概率较大。

图7:沪深300指数与IF主连基差

资料来源:WIND,长安期货

图8:上证50指数与IH主连基差

资料来源:WIND,长安期货

图9:中证500指数与IC主连基差

资料来源:WIND,长安期货

二、影响因素分析

(一)资金面

1月份三大期指成交金额维持区间震荡态势。总的来看,在月初和春节前处于相对高位,体现出因月初央行降准以及春节前新型冠状病毒引发的肺炎疫情发酵令投机者和套保者的风险偏好和避险情绪分别抬升,股指期货资产配置和避险工具的作用得以充分发挥。2月随着疫情的持续发酵以及我国宏观经济短期或受疫情冲击影响较大,期指成交金额或将在维持波动的基础上继续体现出投资者心态的变化。

两市融资余额1月份整体呈现稳步上升走势,央行降准、政策面结构性偏暖以及双方第一阶段协议正式签署都起到了提升投资者风险偏好的作用。但随着春节临近以及新型冠状病毒引发的肺炎疫情发酵,投资者风险偏好及利用杠杆入市意愿明显下降,两市融资余额在春节假期当周迎来断崖式下降,截至春节假期前最后一个交易日,两市融资余额仅为不到一周前高点的一半左右。2月来看,新型冠状肺炎病毒疫情在春节假期期价蔓延发酵或令投资者风险偏好继续受到打击,但随着疫情防控取得进展,2月下旬两融余额或迎来回升。

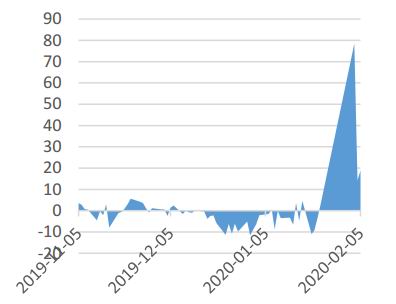

陆股通日资金(北上资金)截至1月20日保持着1月以来维持净流入的态势,已连续12个交易日实现了净流入。但随着春节假期当周疫情的发酵,北上资金连续3个交易日净流出,节前最后一个交易日更是净流出117.61亿元,为2020年以来的最大单日净流出额,疫情使得一向积极配置A股资产的外资信心受到了冲击。但总的来看,疫情对我国经济增长的影响只是短暂的一次性的,乐观估计从二季度开始我国经济就会逐渐企稳,而2月份在疫情防控或逐步取得进展、富时罗素全球股票指数系列评审结果将发布以及我国A股仍具备估值优势的背景下,外资或重拾对A股资产的信心,北上资金或重回净流入轨道。

此外,随着央行1月6日降准使得银行间市场流动性立即得到有效释放,DR007降到月内极低点2.21;但降准落地后央行公开市场操作频率放缓以及月中缴税高峰的到来,DR007又开始大幅爬升,于1月15日到达月内高点3.55;而随后在央行继续实施公开市场操作的背景下DR007重新回落,银行间市场利率重回相对低位。2月来看,为维护疫情防控特殊时期银行体系流动性合理充裕和货币市场平稳运行,2月3日央行开展了1.2万亿元公开市场逆回购操作投放资金,确保流动性充足供应。后期,央行势必会继续利用政策工具对冲疫情影响,因此DR007或难大幅走高。

总的来看,随着疫情防控取得进展,2月下旬两融余额或迎来回升;北上资金或重回净流入轨道;DR007或难大幅走高。资金面或将有利于期指对冲疫情影响。

图10:三大期指日成交金额 单位:万元

资料来源:WIND,长安期货

图11:两市融资余额 单位:万元

资料来源:WIND,长安期货

图12:陆股通日资金净流入 单位:亿元

资料来源:WIND,长安期货

图13:DR007 单位:%

资料来源:WIND,长安期货

(二)政策面

政策面持续发力全面对冲疫情影响。中央应对新型冠状病毒感染肺炎疫情工作领导小组会议指出,保障湖北省特别是武汉市疫情防控物资需要是重中之重,国家已集中人力物力支持。所有紧缺物资实行国家统一调度。湖北省要做好医疗防控物资管理、优化使用。

五部委联合印发《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,重点是加大货币信贷支持力度,保持流动性合理充裕,强化对重点医用物品和生活物资生产企业的金融支持,更好地满足人民群众正常的金融服务需求,为打赢疫情防控阻击战、维护经济稳定发展大局提供有力支持。

财政部要求,对疫情防控重点保障企业贷款给予财政贴息支持。鼓励金融机构对疫情防控重点保障企业和受疫情影响较大的小微企业提供信用贷款支持,各级政府性融资担保、再担保机构应当提高业务办理效率,取消反担保要求,降低担保和再担保费率,帮助企业与金融机构对接,争取尽快放贷、不抽贷、不压贷、不断贷。

总的来看,为了对冲新型冠状病毒肺炎疫情的影响,政策面在2月将持续发力,延续偏暖态势,这或将使期指得到支撑。

(三)宏观经济

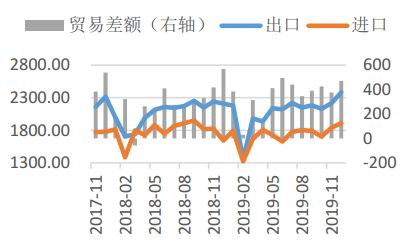

从宏观经济运行情况来看,我国经济面临的内外环境已与非典时期相比大不相同,疫情对餐饮、旅游、电影、交运、教育培训等行业形成冲击,建筑业、金融业、农林牧渔等行业均受到波及,且我国第三产业目前对GDP增长的累计同比贡献率已超过60%,已大大超越非典时期的数字,因此疫情对相关行业的负面冲击必将会至少对我国2020年1季度的GDP增速形成严重拖累。相应的制造业、房地产以及基建投资增速同期或将有所回落,社零增速也或将走低,进出口贸易将受到一定影响。但相信随着疫情防控成效逐步显现后各地生产生活逐步恢复正常,乐观来看,我国经济或将在二季度开始逐步企稳,也将对后期期指走势产生积极影响。

图14:GDP与分产业当季同比增速 单位:%

资料来源:WIND,长安期货

图15:固定资产投资完成额分行业累计同比 单位:%

资料来源:WIND,长安期货

图16:社会消费品零售总额当月同比 单位:%

资料来源:WIND,长安期货

图17:进出口金额及贸易差额 单位:%

资料来源:WIND,长安期货

(四)风险因素

疫情防控进展仍将是最大扰动因素。从国内外市场潜在的其他风险因素来看,英国已经正式脱离欧盟将与欧盟进行至少一年的贸易谈判;双方已签署第一阶段贸易协议但肺炎疫情或将对第二阶段的谈判造成一定影响,而美联储1月议息会议决定维持联邦基准利率不变,实现2%的通胀目标仍是美联储下一步的重中之重;美伊冲突局势相较1月初已大幅缓和,进一步升级的可能性不大。外围风险因素扰动对股指走势的影响相较国内肺炎疫情总体不大,但仍需予以关注。

三、2020年2月行情展望

1月15日之前,在央行降准及政策面延续结构性偏暖、双方第一阶段协议签署落地以及外资持续布局A股市场的背景下,股指迎来一波震荡上涨行情,上证指数最高触碰3127.17的近9个月新高;但随着双方第一阶段经贸协议正式签署消息落地后,盘面无明显热点且更多的是各板块相互轮动,市场做多热情并不持续,股指上攻乏力后转而走弱。而从猪年最后一个交易周开始,随着新型冠状病毒引发的肺炎疫情的发酵,市场避险情绪升温,股指跌幅扩大,其中上证指数周跌幅超3%。

2月来看,为了对冲新型冠状病毒肺炎疫情的影响,政策面将持续发力延续偏暖态势,这或将使期指得到支撑。而随着疫情防控取得进展,2月下旬两融余额或迎来回升;北上资金或重回净流入轨道;DR007或难大幅走高;资金面或将有利于期指对冲疫情影响。而通过基差规律分析来看,沪深300、上证50以及中证500股指期货主力合约在2月下跌或小幅上涨的概率较大。总体来看,在节后第一个交易日期指低开跌停,后续2个交易日均维持反弹势头的背景下,操作上可以偏多短差操作为主,可分别关注IF3990一线、IH2930一线、IC5500一线缺口附近会否有压力,可在压力位逢高沽空;但若取得突破,可继续偏多短差操作,注意止盈止损。但仍需关注疫情防控进展、国内政策对冲疫情影响的力度以及我国宏观经济恢复情况。

长安期货 马舍瑞夫

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)