客服热线:

客服热线:

来源:睿哲固收研究

原标题:“再融资”从征求意见稿到落地,转债市场发生了什么?

摘要

“再融资”从征求意见稿到落地,转债市场发生了什么?发行意愿有所降低,但基金等需求高涨、转债市场多项行情指标创新高。本周五证监会送上情人节大礼——再融资新规正式发布执行,从去年11月份新规征求意见稿发布至本周落地的三个月期间,转债终止发行数量略增、预案发行数量略有下降,转债发行意愿略有下降,但过去3个月以来基金的转债需求大幅增加、转债市场各行情指标屡创新高、投资热度不减,无疑给了发行人选择转债的“强心针”,同时相比定增,转债仍具备发行难度低、成本低、股权摊薄少、无减持限制等优点,因此未来发行不会大幅下降。

一周市场回顾:本周股票市场热度持续高涨,A股上证综指继续录得上涨。转债方面,中证转债指数本周上涨1.55%、创2018年以来新高,且延续上周的天量成交;估值方面,转债指数涨幅大于正股、转股溢价率略有回升;转债出现“提估值”式上涨,价格、估值“双低”的转债数量大幅减少。

股市:持续关注稳增长政策下的基建等行业,新能源汽车、电子、云计算等科技仍是主线。湖北以外地区新冠肺炎新增确诊数已经连续12天下降,且湖北地区将确认口径变为包含临床诊断后,新增确诊患者数量也开始下降,疫情缓解信号似乎已经出现;另一方面,复工较为缓慢、返岗人流同比仍较低,同时出现因复工引发的聚集性疫情。而从政策端来看,多地房市有放松迹象,财政部提前下达1.8万亿新增地方债,稳增长政策预期较为明显。而近期股票市场已经开始提前反映这一市场预期,出现连续上涨的行情,创业板已经创近3年新高。后续应持续关注政策稳增长下的基建行情,同时高景气度的新能源汽车、电子等也应布局。

转债:市场已开始主动提估值,建议适当兑现高价品种、谨慎操作。本周转债指数继续上涨,且指数涨幅超过对应股票涨幅,同时估值的溢价率指标也开始上行,市场开始主动提估值式的上涨,导致当前价格、估值“双低”的品种急剧减少,操作难度进一步加大,后市持中性态度、部分标的可逢高兑现。关注1)基建相关品种,建工、天路等;2)配置性品种光大。

一级市场跟踪:本周无新发转债,2家公司转债发行获股东大会通过,1家公司发行可转债董事会预案,3家公司可转债过会。

风险提示:疫情发展超预期;宏观经济不达预期

正文

一、“再融资”从征求意见稿到落地,转债市场发生了什么?

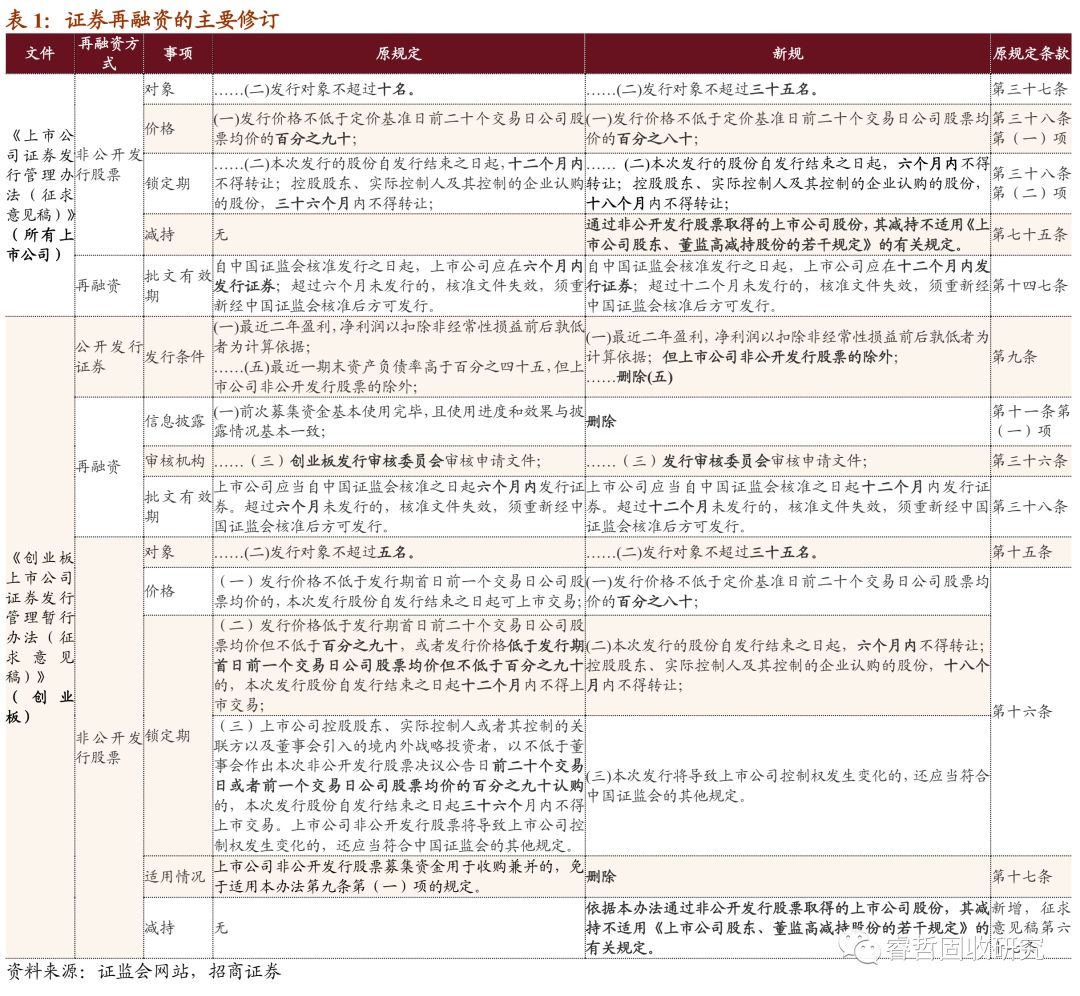

本周五证监会向市场送上“情人节大礼”——发布《关于修改 上市公司证券发行管理办法 的决定》《关于修改 创业板上市公司证券发行管理暂行办法 的决定》《关于修改 上市公司非公开发行股票实施细则 的决定》(以下简称《再融资规则》),自自发布之日起施行。此前2019年11月8日,证监会就已经连发三篇征求意见稿修订再融资条款。

将本次《再融资规则》与11月8日的征求意见稿相比较,发现两者的修订在主体方面并无太大差别,但细节方面有两点不同:

1)《再融资规则》施行后,再融资申请已经发行完毕的,适用修改之前的相关规则;在审或者已取得批文、尚未完成发行且批文仍在有效期内的,适用修改之后的新规则,上市公司履行相应的决策程序并更新申请文件或办理会后事项后继续推进,其中已通过发审会审核的,不需重新提交发审会审议,已经取得核准批文预计无法在原批文有效期内完成发行的,可以向证监会申请换发核准批文。

2)严把上市公司再融资发行条件,加强上市公司信息披露要求,强化再融资募集资金使用现场检查,加强对“明股实债”等违法违规行为的监管。

从11月8日的征求意见稿到当前的再融资新规正式落地, 3个月的时间转债市场发生了什么?“再融资新规”对转债市场产生的冲击如何?

1、转债发行意愿如何?略有降低

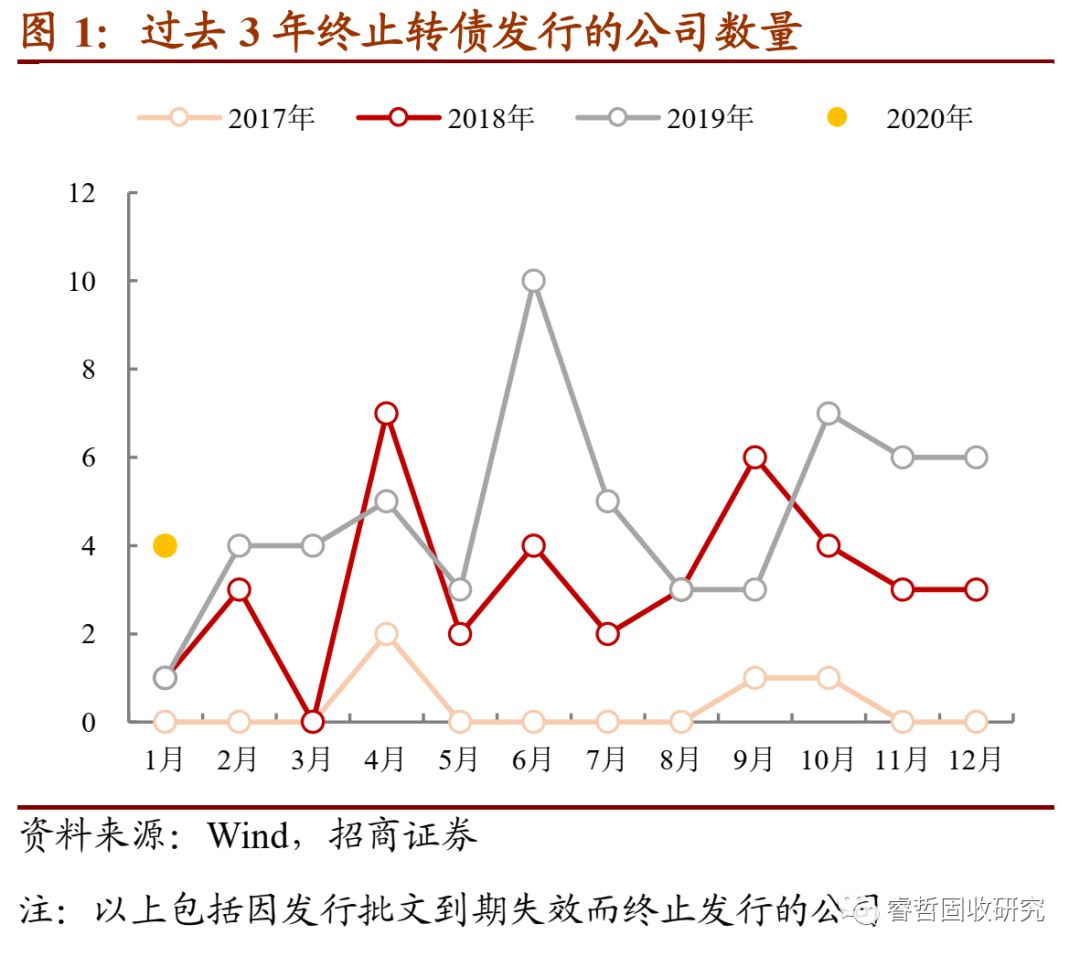

在《首例“转债改定增”会带来示范效应吗?》中我们曾经提到过,再融资新规后,出现了终止转债发行、改向定向增发的红太阳。在这3个月期间,包括“转债改定增”的红太阳在内,终止转债发行公司的共有12家,其中创业板上司公司仅2家,除红太阳外并没有其余公司公告再融资改为定增,且从终止可转债发行的理由来看,提到“资本市场环境/融资政策/融资环境”变化的公司共7家。

从历史来看,近3个月终止发行转债的公司数量略高。2017年2月的“再融资新规”出台后,对转债发行的利好较为明显,可以看到2017年终止转债发行的公司仅有4家,2018年开始这一数量增多、2019年进一步增加。而过去3个月(11月~1月)终止转债发行的公司数量为16家,2018年同期这一数据为7家,即使考虑到2019年转债发行预案数量1~10月为194家(2018年同期为136家),2019年11月~2010年1月终止发行的公司数量也略高。

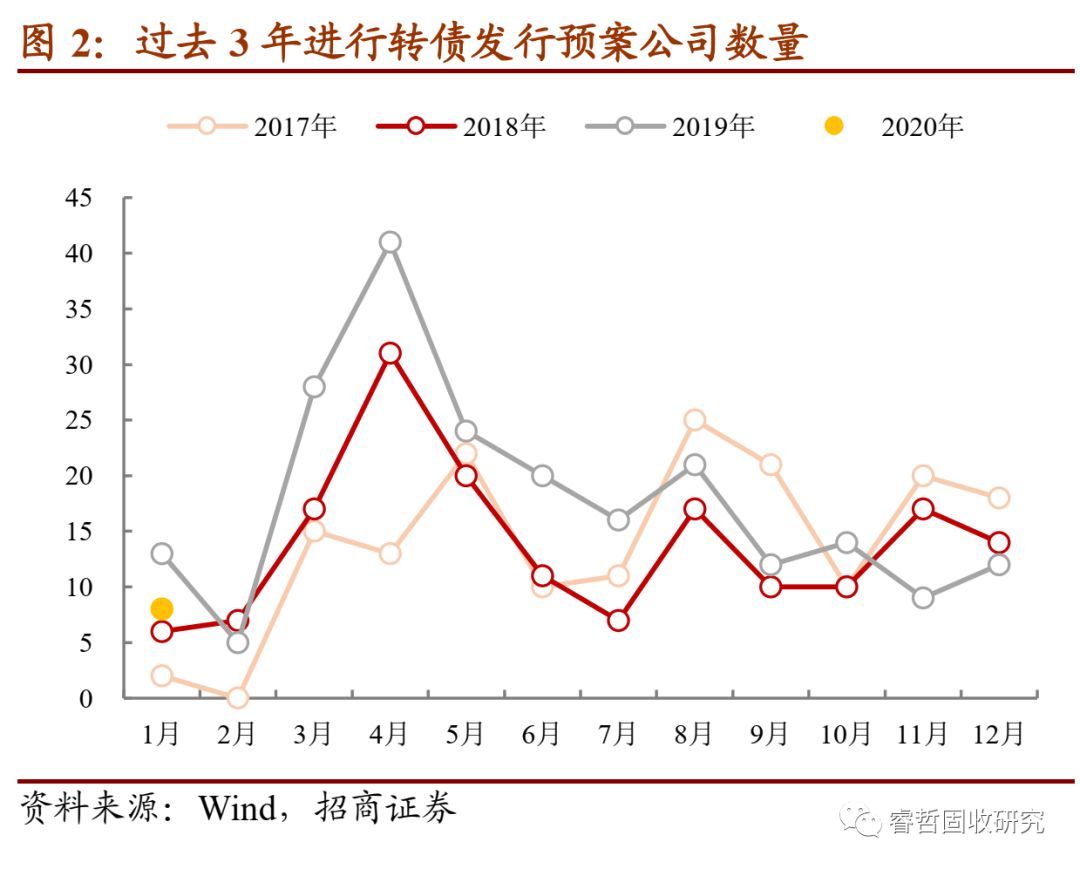

11、12月转债预案数量明显低于过去两年。2017年2月再融资新规出台后,转债预案数量明显增加,2019年11月以前除2月(春节影响)以外,单月转债预案公司数量均高于2018年,而11月、12月转债预案数量分别为9家、12家,低于2017、2018两年的同期值。

2019年12月发行数量创新高。2019年转债发行本就较为火爆,而12月单月转债发行数量达到32支的历史高点,即使有一定季节性因素在(17、18年的11、12月均为年内发行高点),但也显示出发行热情。

预案数量与发行数量矛盾吗?不。转债从预案到发行一般历经1~3年的周期,而从角度来看,发行上市多会选择股市行情较好的时间、以尽量减少股本稀释,因此转债发行数量与股市本就存在一定的“共振”,从2019年3月、12月的转债发行与股市表现均可看出这一关系。而相比之下,转债预案则更能反应上市公司的发行意愿。

过去3个月,终止发行的转债数量略高、而转债新增预案数量偏低,因此不可否认的是2019年11月8日再融资新规征求意见稿出台以来,上市公司通过可转债发行融资的意愿有所降低。

2、转债需求如何?基金“买买买”不停

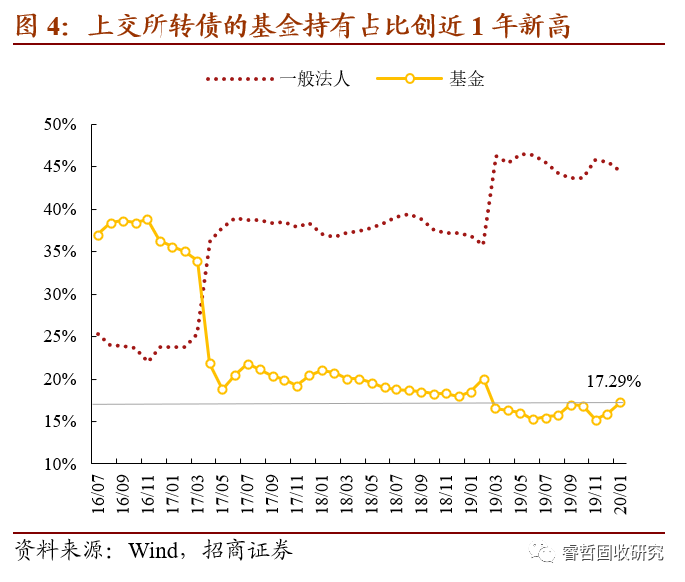

角度一:转债持有人结构。从上交所披露的1月份转债投资者结构数据来看,1月份上交所转债市值共2748.17亿元,其中基金持有475.12亿元、占比17.29%,持有规模环比提升13.35%,占比环比提升1.38个百分点,且创下自2019年2月以来的新高。

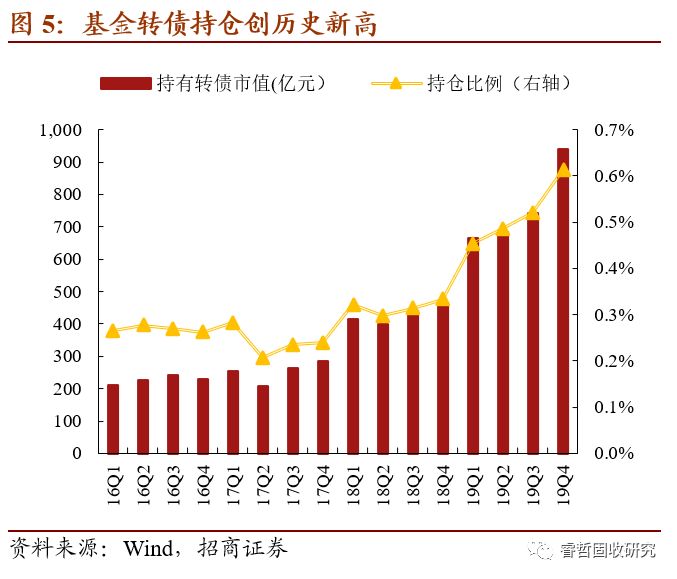

角度二:基金中转债配置情况。从基金披露的2019年年报来看,2019年四季度开放式基金持有转债市值规模大幅增长至938.32亿元、环比三季度提升26.35%,纵然四季度转债价格提升致使转债市场本身市值规模有提升,但开放式基金中转债持仓占比从三季度的0.52%四季度的0.61%,提升0.09%、实现阶梯式跨越。

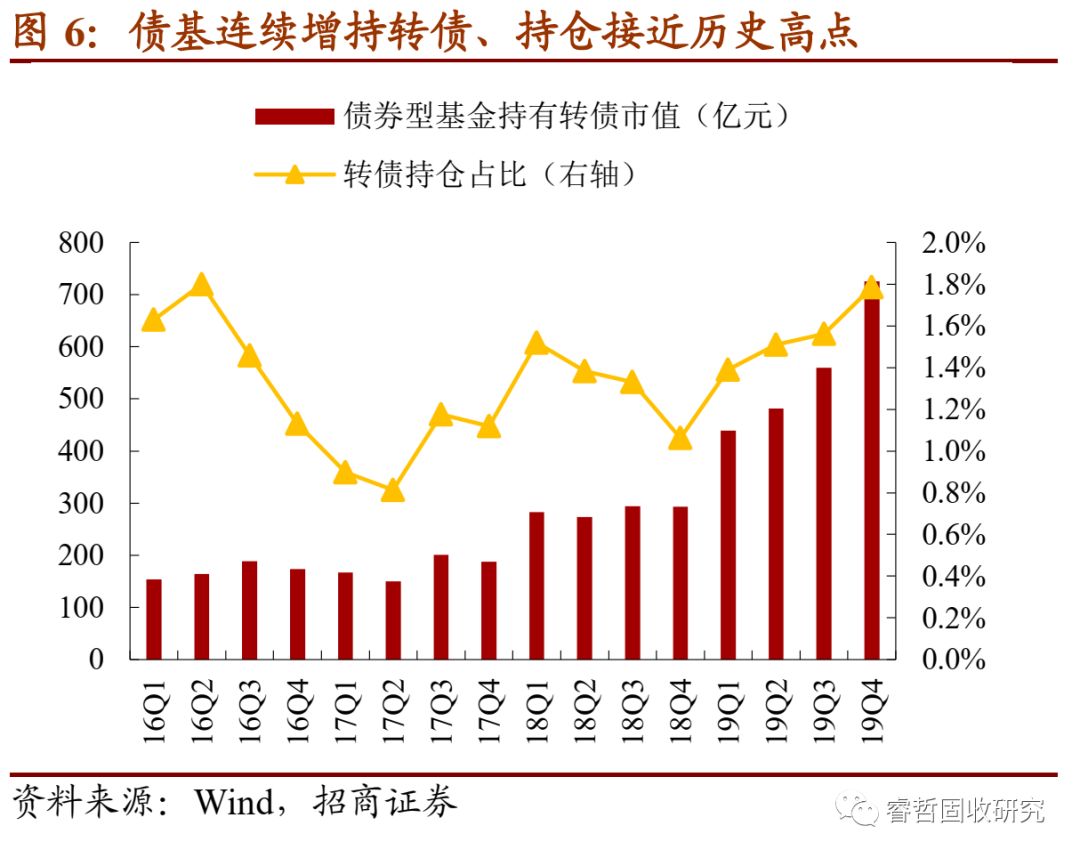

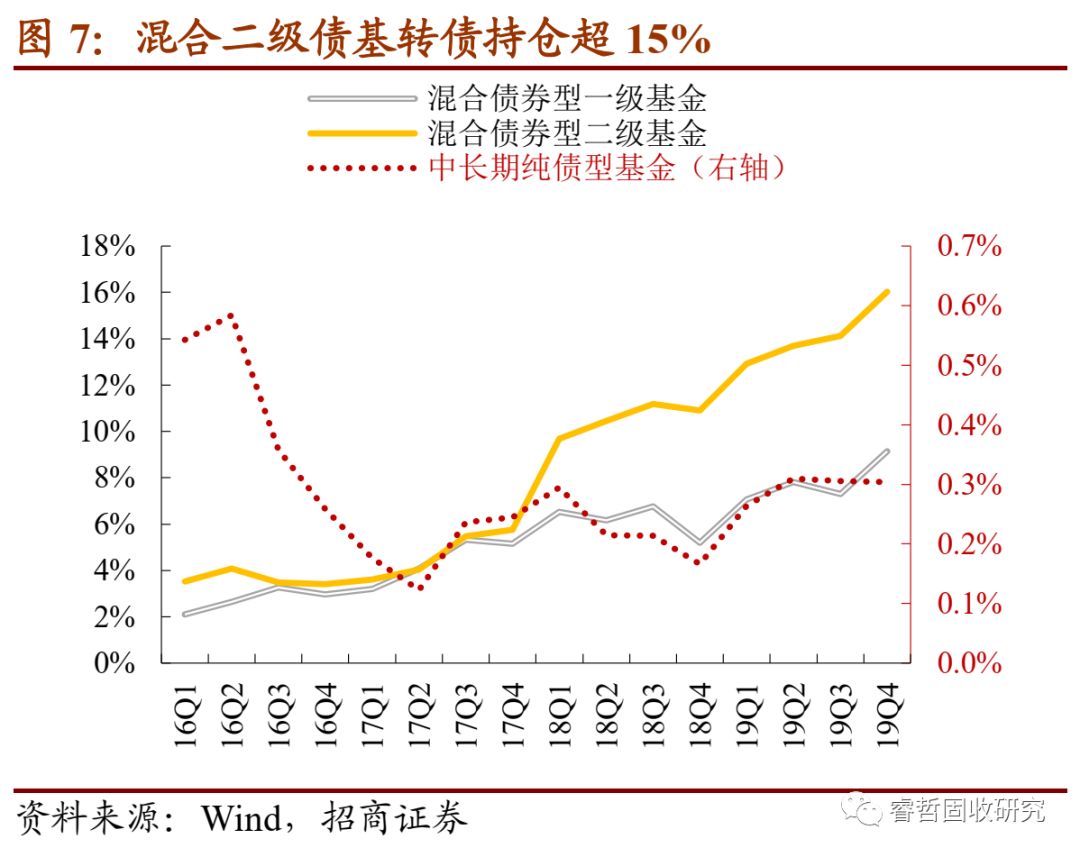

其中,债券型基金为转债配置主力,2019年四季度债基的转债持仓为1.79%、接近2016年二季度的历史高点1.80%,同时增持趋势更为明显。债基中又以混合二级债基为主,混合二级债基当前的转债持仓比例已经达到16.03%,节节攀升。

近3个月来,转债的主流机构投资者基金公司的转债配置无论从绝对规模还是从持仓占比上,均创下2016年以来的新高,基金投资者对转债的需求旺盛。

3、转债行情如何?一、二级市场热情高涨

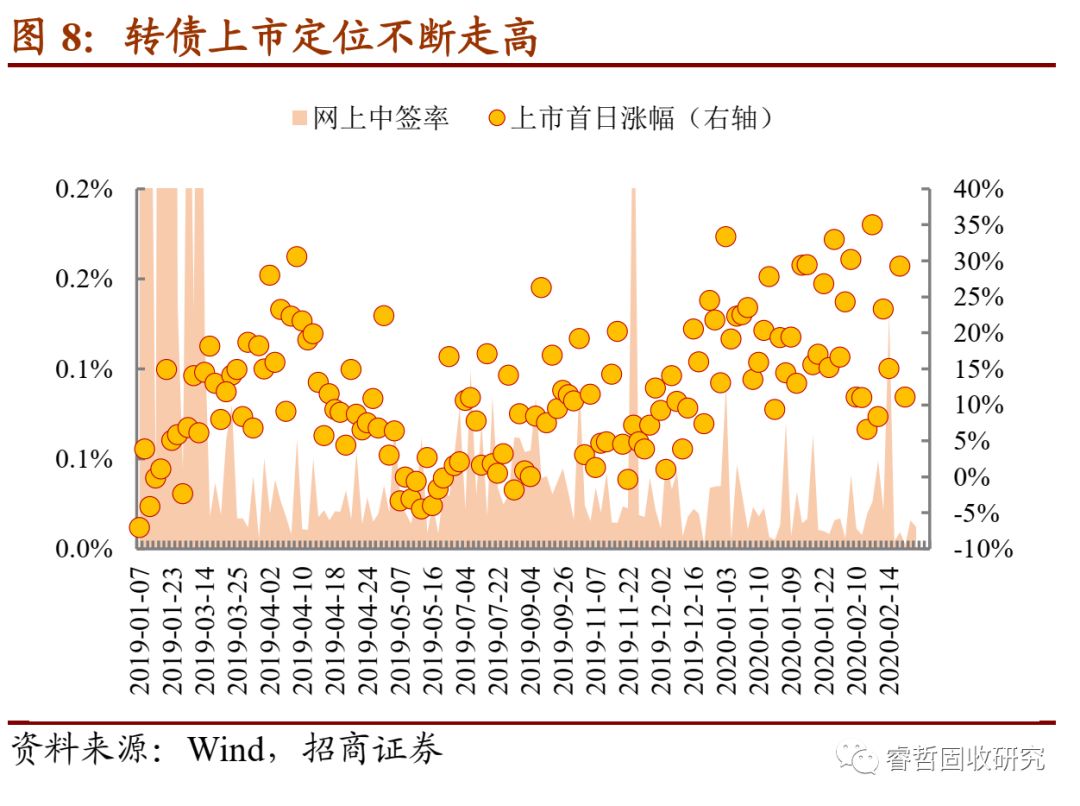

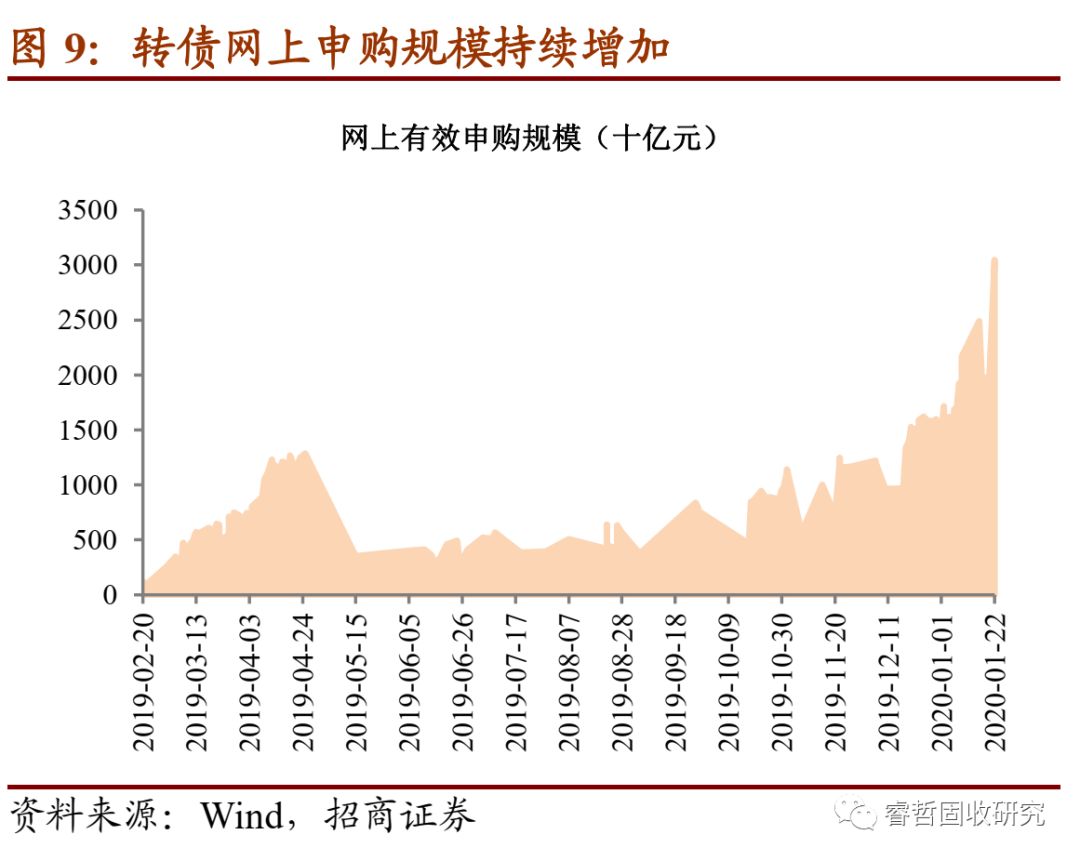

一级市场:打新热度持续上升。2019年11月~2020年1月期间,发行转债数量创新高、同时上市新券数量也创下新高。

从新券上市后的表现来看,11月之后上市的新券除迪贝以外均未破发,上市首日的平均收盘价为116.04元,其中上市首日价格在120元以上的转债数量为19支(11月之后共上市57支转债),新券上市价格不断走高。

同时从投资者的认购意愿来看,网上中签率平均已经落至0.02%~0.03左右,网上有效申购数量已经创下3万亿的新高,打新热度持续走高。

二级市场:指数“慢牛”,估值不断走高。

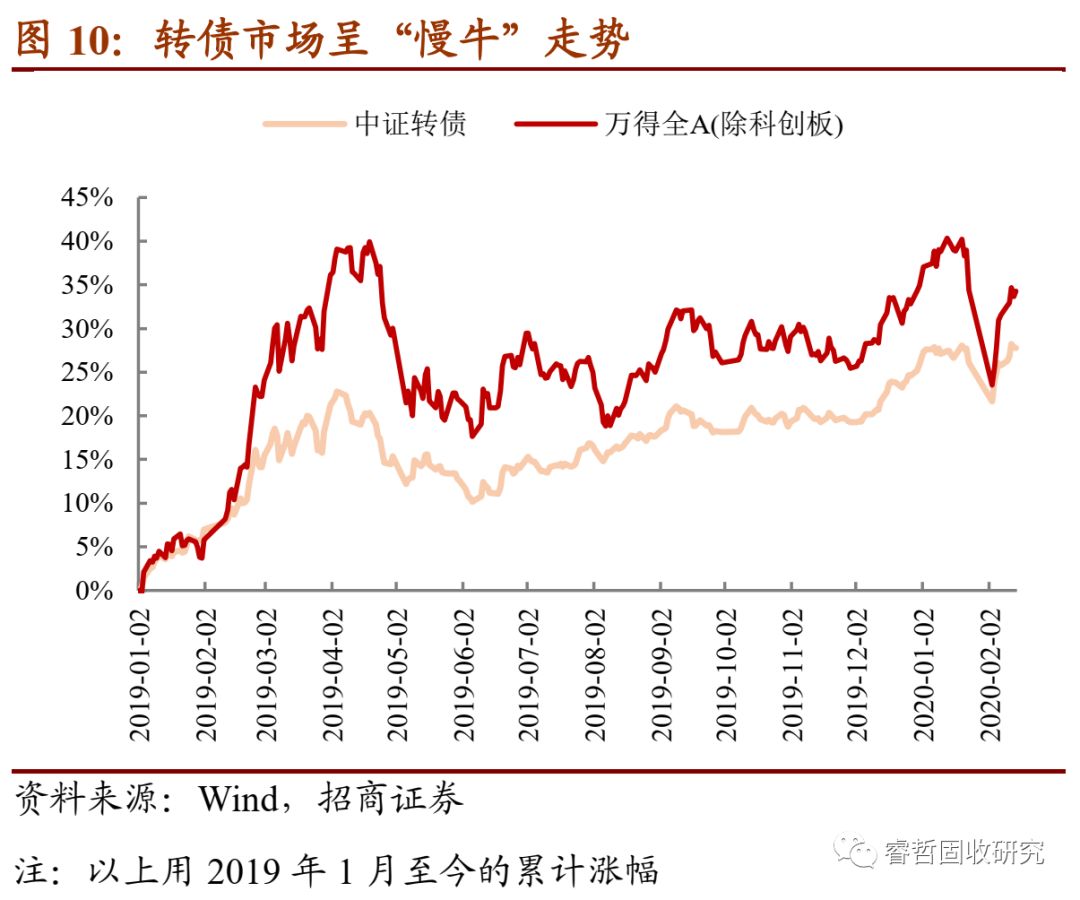

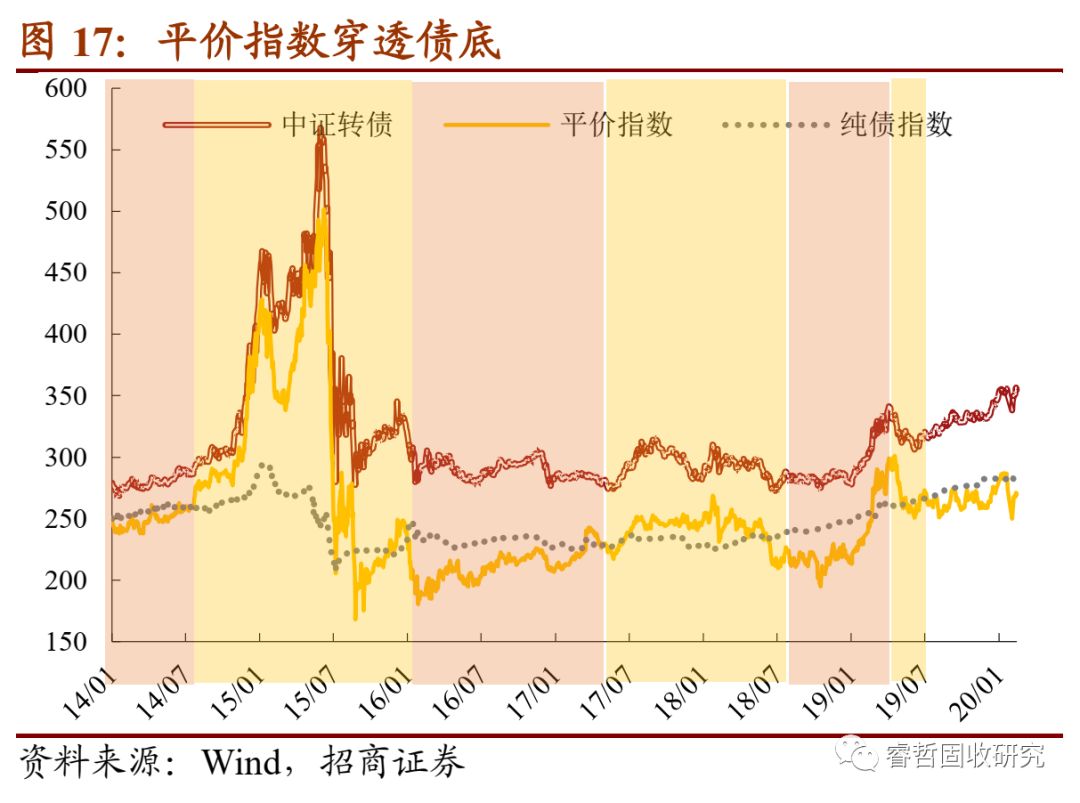

转债呈“慢牛”行情,指数屡创新高。2019年年初至今转债指数累计涨幅已经达到27.76%,回看过去在权益市场几次大的回调中,如2019年6月、8月、2020年2月,转债都表现出抗跌的特征,甚至在2019年6月~12月期间还走出“慢牛”的走势,呈现趋势向上走势。今年2月份受疫情影响权益市场大幅回调,至今万得全A指数仍未回到1月中旬的高点,而转债市场已然完成“回血”,当前指数已经超过前期高点。

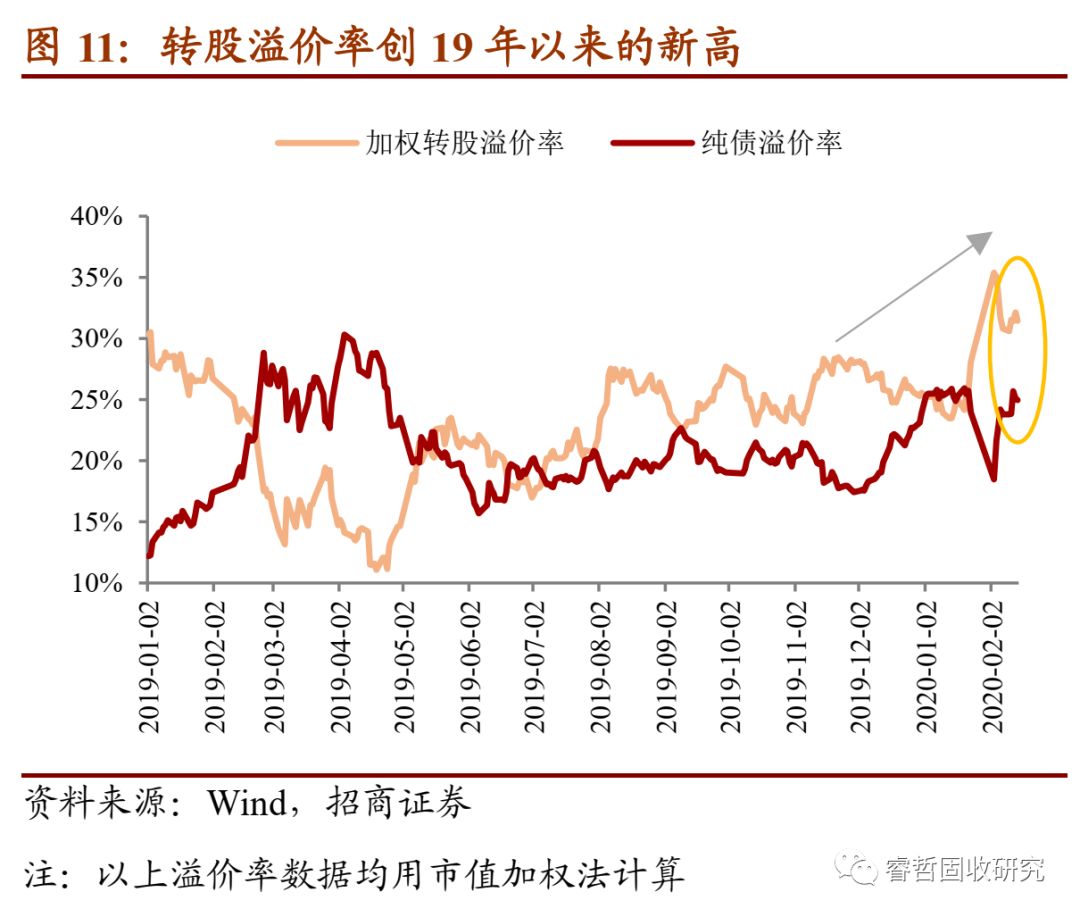

估值虽然创新高,但转债仍在主动“提估值”。当前计算的市值加权转股溢价率在30%以上,创2017年以来的新高。在春节节后2月3日权益市场出现千股跌停,导致转债估值被动拉高至35%以上的高位,之后虽然随着股市回涨估值有所回落,但回落至30%之后,在最近一周转股溢价率又开始提升,且较为罕见的是纯债溢价率也在上升,可见虽然当前转债到了较高的估值水平,但最近一周转债的上涨原因主要为提估值。

最近3个月,转债一、二级市场可用“芝麻开花节节高”来形容,转债一级市场申购量、新券上市、二级市场转债价格、估值等都屡创新高,显示出转债市场高涨的投资热情与关注度。

综合来看,虽然再融资新规的落地对转债发行意愿有一定冲击,但过去三个月转债需求仍然旺盛,转债市场各行情指标也不断走高,作为类股权融资方法,对发行人来说转债的以下优点凸显无遗:

1)市场需求旺盛,发行难度低。与定向增发相比,公开发行转债不需要寻找投资人,一方面当前市场热度较高,另一方面当前转债市场从规模与发行条款上来说都较为成熟,投资者投资意愿高,发行人发行难度大幅降低,而定向增发首先需要找到合适的投资者,发行难度相对高。

2)对股权稀释相对低。在当前市场需求如此旺盛的情况下,发行人无须将转债转股价进行折价甚至部分公司会溢价发行,而定增的发行价却最多可折价80%来吸引投资者,因此在相同的募资额下转债发行对股权稀释程度更低,也由此带来的隐性成本更低。此外转债对股权为缓慢稀释的过程,对股价冲击相对小。

3)对大股东来说无解禁期。定增发行对股份减持有较长锁定期,即使再融资新规将其大幅缩短,也仍然有少则半年、多则1年半的锁定期。而转债对所有持有人都未设定解禁期,因此可见到不少大股东认购转债后,在上市一个月左右择机减持。

虽然再融资新规对定增发行有较大放宽,但转债作为上市公司再融资选择,仍然有以上几点难以替代的优势,因此未来上市公司寻求转债再融资的意愿虽然会有一定减弱,但整体上并不会大幅下滑。

二、本周市场回顾

1、权益市场:短暂回调后继续前进

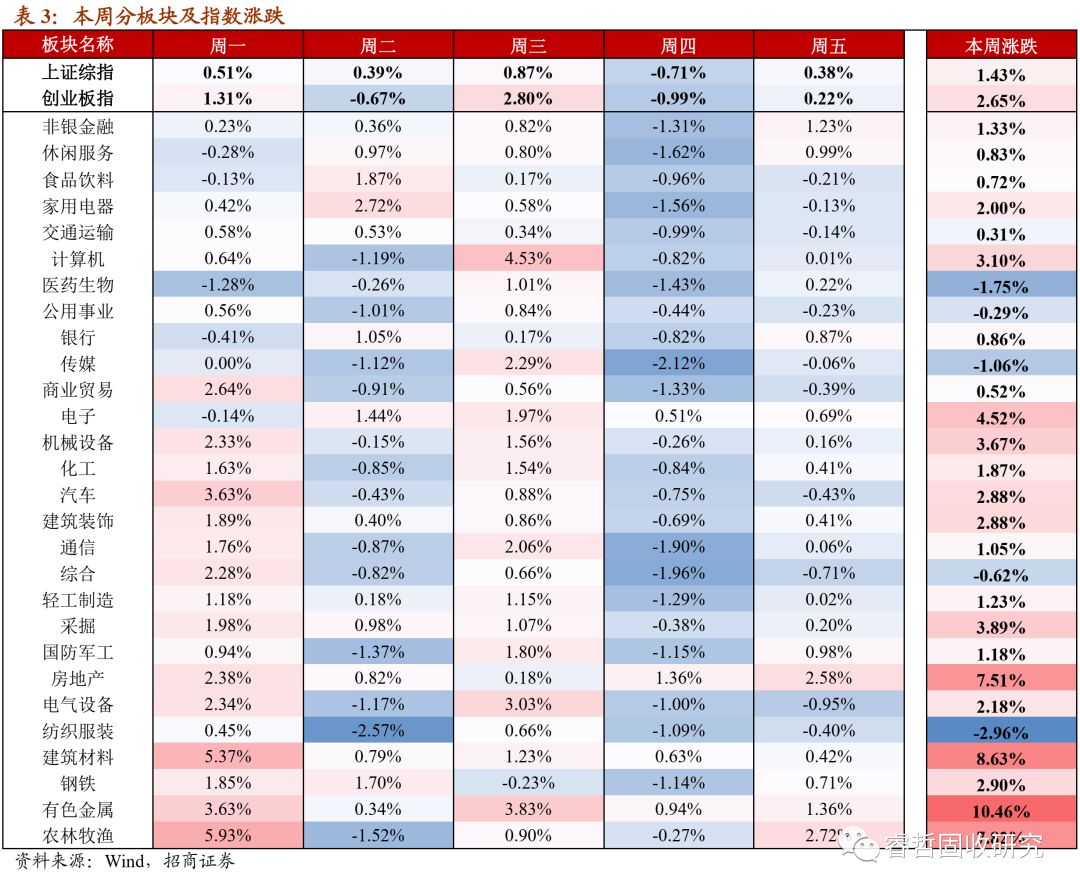

本周上证综指、创业板指涨跌幅分别为1.43%、2.65%,各板块涨跌幅差异较大。本周由特斯拉产业链带动的新能源汽车、云计算等板块热度较高,同时在政策宽松预期指引下基建板块也出现较大上涨。分板块中,有色金属、建筑材料、农林牧渔板块领涨,纺织服装、医药生物、传媒板块领跌,前期疫情影响下的医药生物行情本周也基本宣告结束,取而代之的是景气度本就较高的板块与有一定政策预期的基建板块。

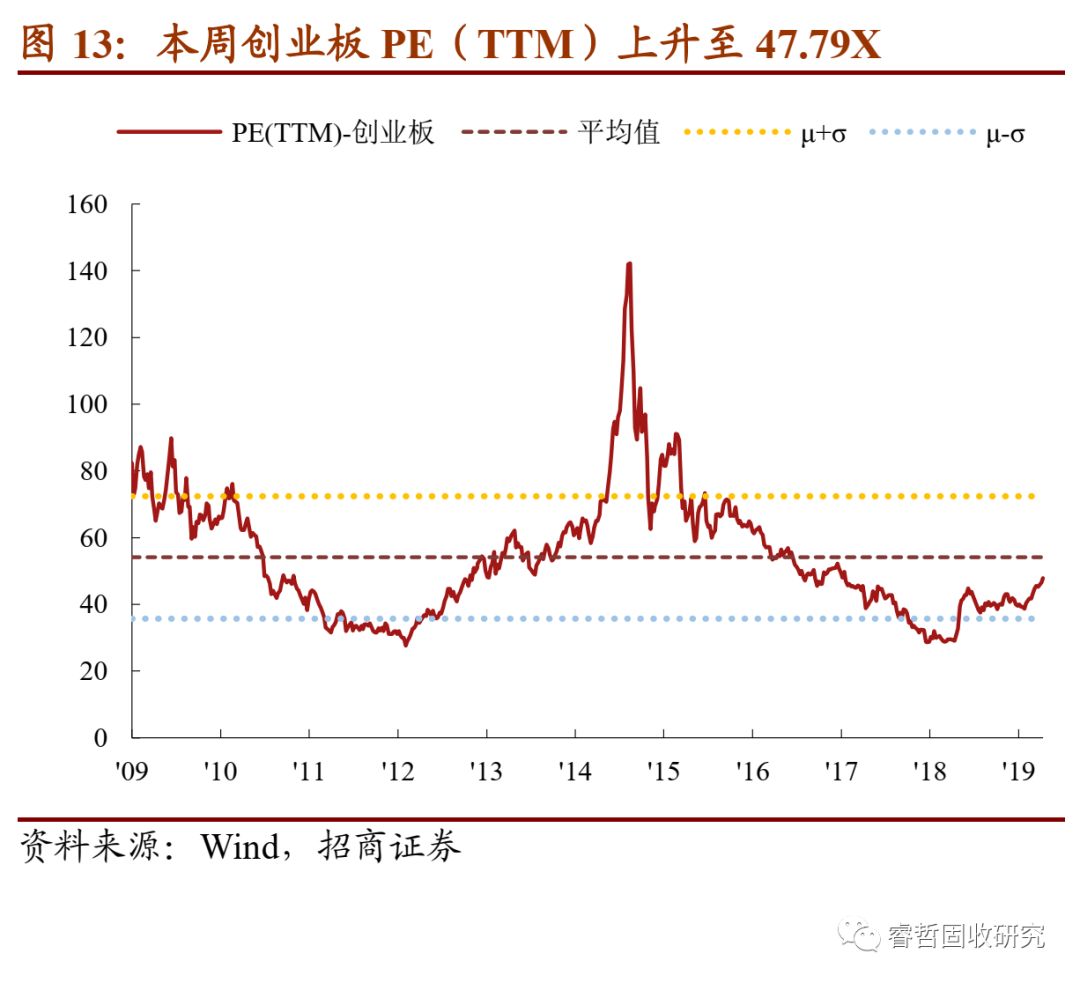

市场估值反转上行。全部A股PE(TTM)由上周的14.68X继续上升至本周的14.96X,处于2005年以来历史估值水平的34.4%分位数。创业板PE(TTM)由上周的46.61X上升至47.80X,处于2009年以来历史估值水平的44.20%分位数。

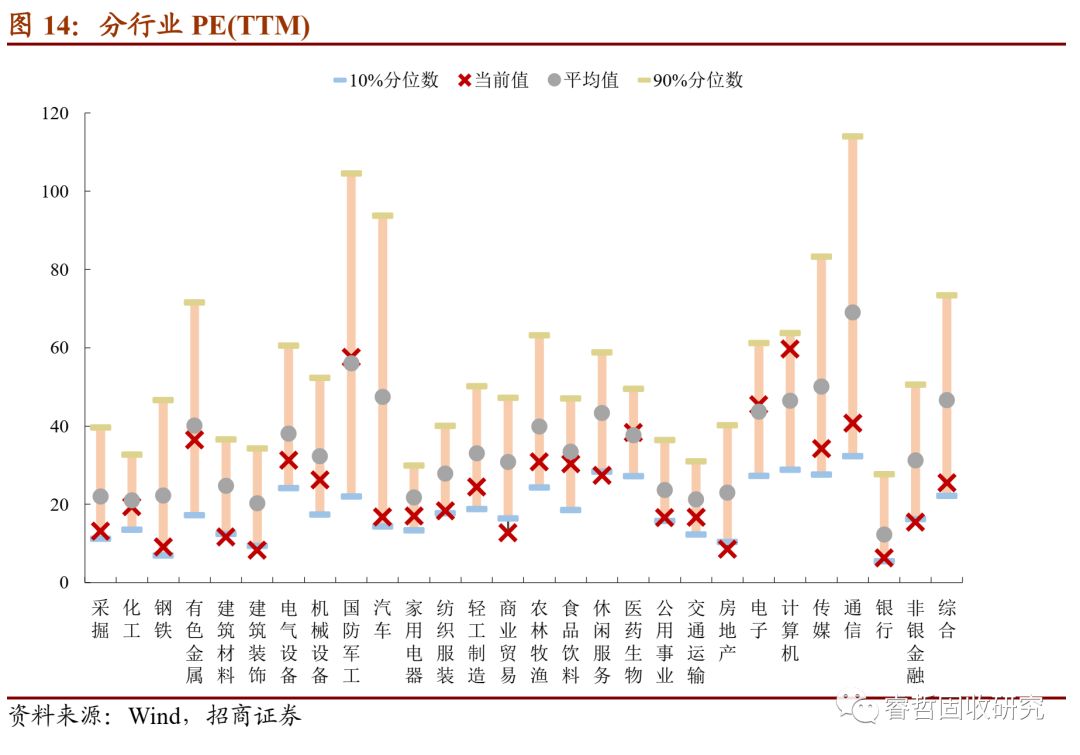

计算机板块估值接近90%分位数。本周领涨的有色金属、建筑材料、农林牧渔板块估值分别上行3.29X、0.96X、2.39X,有色金属板块随着近两周的上涨、估值大幅上行,已经接近历史均值。其余板块中,计算机板块的估值一骑绝尘、已经上升至接近历史90%分位数,随着近两周的大涨,各板块除商业贸易、房地产外均处于历史10%分位数以上,其中化工板块估值更是接近历史均值。

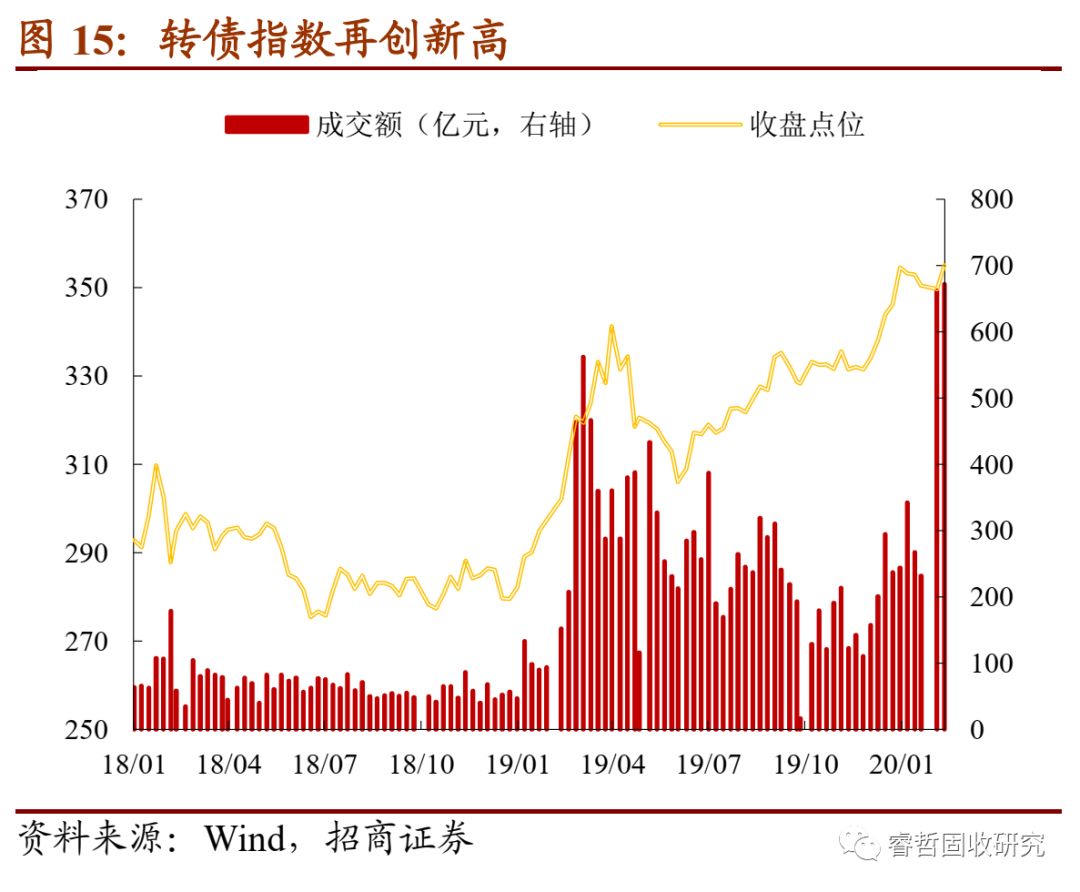

2、转债市场:指数再创新高

本周中证转债指数收于355.06、涨幅1.55%,涨幅高于上证综指,创18年以来新高;成交量方面,本周成交量继续保持高位,日均成交量134.45亿元,环比略升1.57%,继续上周的天量成交。

在经历2月3日跟随权益市场的大幅回调后,转债指数便呈现一路高歌猛进的势头,一方面指数回到大跌前的水平、且创新历史新高;另一方面市场成交活跃,盘中振幅扩大,市场热度较高。

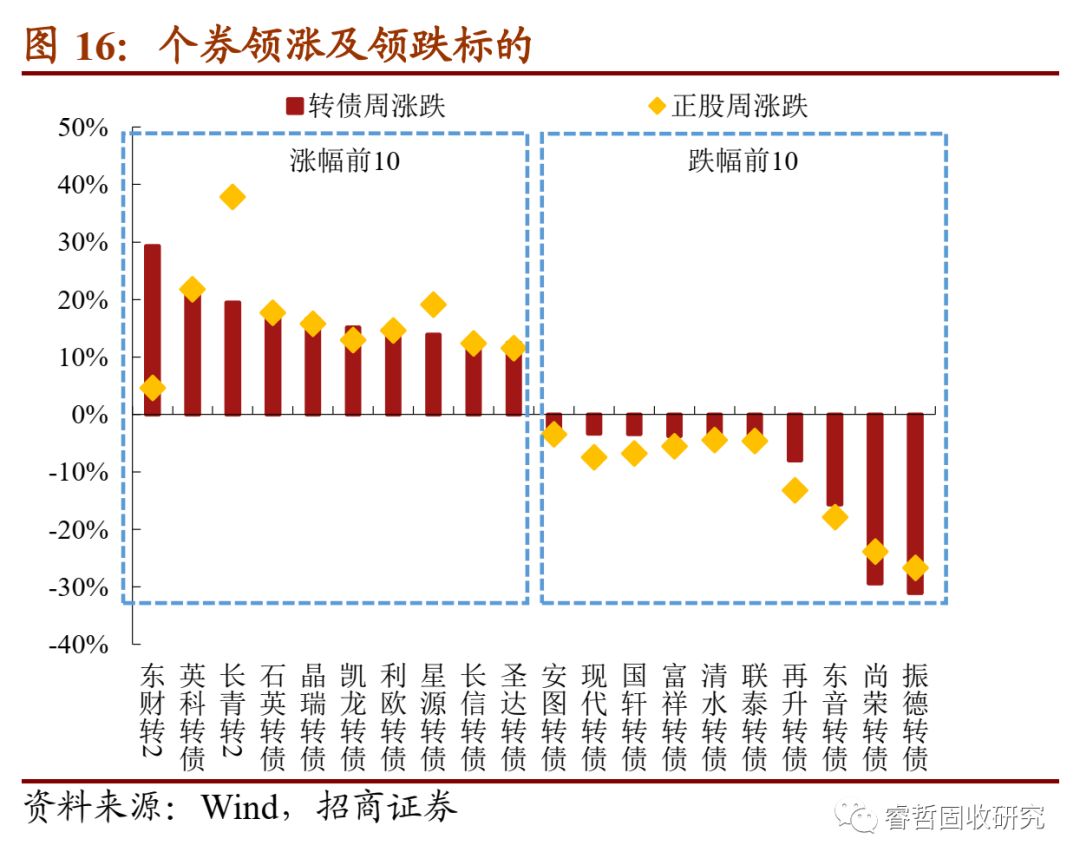

个券方面,本周东财转2(29.30%)、英科(21.82%)、长青转2(19.50%)涨幅靠前,分属传媒、医药生物、化工行业,其中东财转2为本周新上市转债,此外本周新上市的银河转债涨幅11.11%、未进入前十,可见市场热情之高;振德(-31.08%)、尚荣(-29.40%)、东音(-15.67%),均属于医药生物板块,其中振德、尚荣为前期受到疫情正面影响较为热门的医疗器械转债,在此次支撑短期的情况下本周迅速回吐,可见市场的敏感。

估值抬升由“被动”切换至“主动”。估值来看,本周股性估值指标转股溢价率为31.46%、比上周回升0.66pct,测算的平价指数为270.10、周环比升1.01%,转债顶着“高估值”上涨,估值提升成本本周转债价格上涨的主要原因。债性指标来看,本周加权纯债溢价率为24.98%、比上周提升1.18pct,加权平均到期收益率为-0.55%、比上周继续降低。本周平价溢价率与纯债溢价率罕见的出现同步上行,说明转债价格上涨的时候估值也同时提升,即本周转债价格上涨有一定的主动“提估值”因素在。

就绝对价位来看,本周可转债收盘价中位数为116.41元,比上周的115.54元有所回升、且超过节前最后一周。绝对价位在120元以上的转债数量本周上升至98支,占比所有转债为42.06%、继续上行。

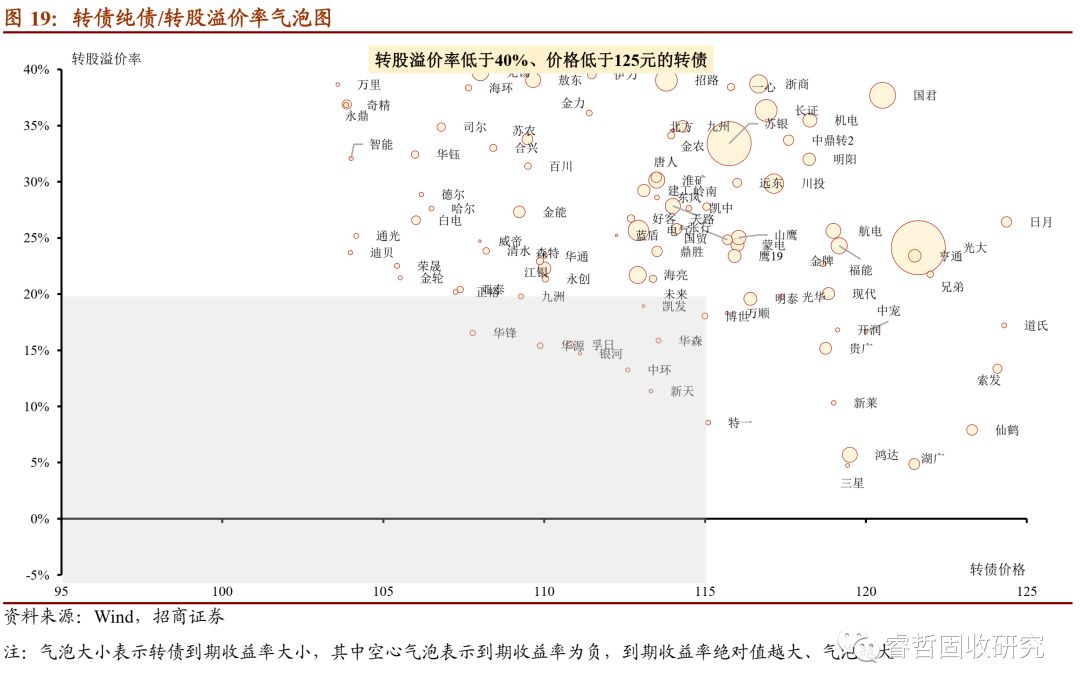

价格、估值“双低”的个券数量进一步减少,经历近期转债市场的上涨,大量转债价格跃升至120元以上。价格低于115元、转股溢价率低于20%的标的进一步减少至10支以下,经过此次上涨后可布局的标的继续变少;价格在115元~125元之间、转股溢价率低于20%的标的数量也降至10支以下。

三、转债投资策略

股市:持续关注稳增长政策下的基建等行业,新能源汽车、电子、云计算等科技仍是主线。湖北以外地区新冠肺炎新增确诊数已经连续12天下降,且湖北地区将确认口径变为包含临床诊断后,新增确诊患者数量也开始下降,疫情缓解信号似乎已经出现;另一方面,复工较为缓慢、返岗人流同比仍较低,同时出现因复工引发的聚集性疫情。而从政策端来看,多地房市有放松迹象,财政部提前下达1.8万亿新增地方债,稳增长政策预期较为明显。而近期股票市场已经开始提前反映这一市场预期,出现连续上涨的行情,创业板已经创近3年新高。后续应持续关注政策稳增长下的基建行情,同时高景气度的新能源汽车、电子等也应布局。

转债:市场已开始主动提估值,建议适当兑现高价品种、谨慎操作。本周转债指数继续上涨,且指数涨幅超过对应股票涨幅,同时估值的溢价率指标也开始上行,市场开始主动提估值式的上涨,导致当前价格、估值“双低”的品种急剧减少,操作难度进一步加大,后市持中性态度、部分标的可逢高兑现。关注1)基建相关品种,建工、天路等;2)配置性品种光大。

附:一级市场跟踪

本周无新券发行。

1家公司可转债发行方案获董事会预案,为弘信电子(5.7亿元);2家公司可转债发行方案获股东大会通过,分别为奇正藏药(8亿元)、宝莱特(4亿元);3家公司可转债发行方案获证监会核准,分别为百达精工(2.8亿元)、搜于特(8亿元)、滨化股份(24亿元)。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)