客服热线:

客服热线:

来源: CITICS债券研究 文丨明明债券研究团队

原标题:【可转债周报】政策对冲下的市场轮动

报告要点

在当前较高的估值水平下市场轮动料将继续,当前的交易机会更加偏短,配置机会则需要仔细甄别。在转债价格未能提供安全垫的时候,市场的安全边际取决于正股,此时持仓建议向低估值标的倾斜,在正股中做好筛选方为上策。转债角度从溢价率着手重点关注低溢价率甚至负溢价率的标的,特别是临近转股期却仍有不小负溢价率的个券,可能存在溢价率修复的可能;当前可以重点关注医疗、再融资新规等方向的变化。中长线而言科技仍旧是主线,但是预计短期波动将会加大。

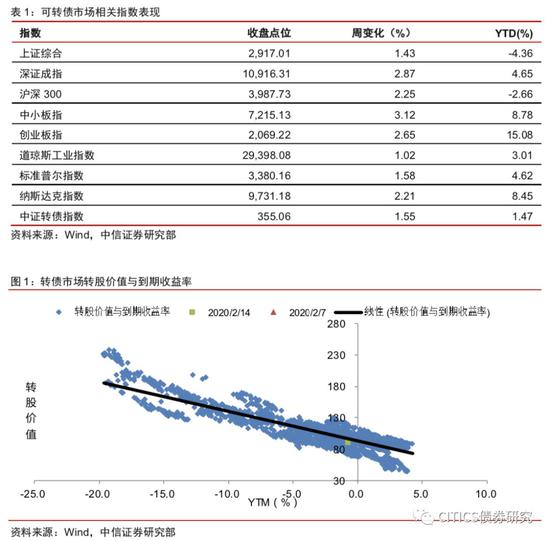

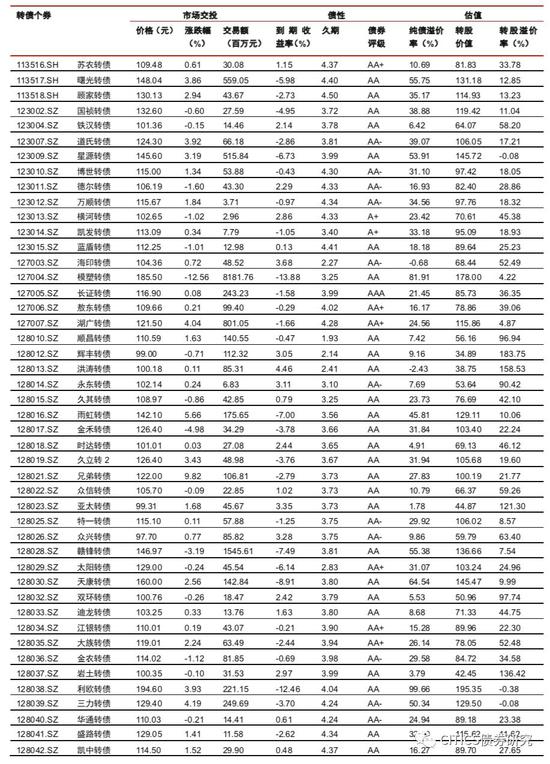

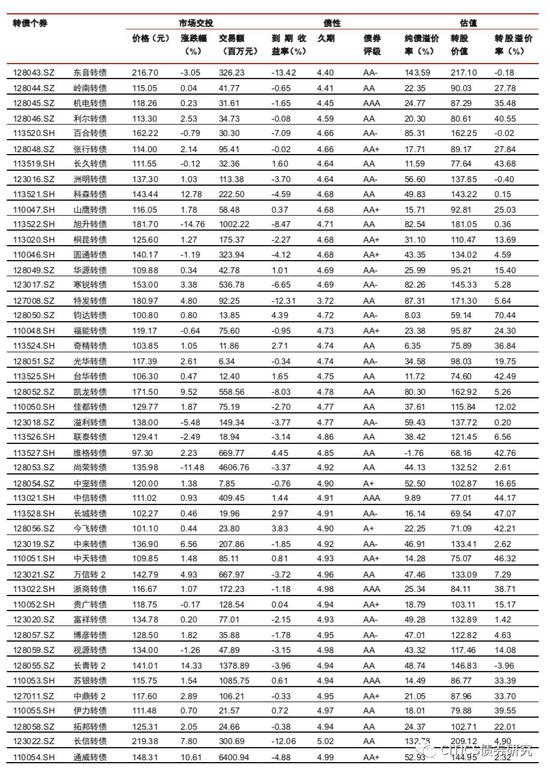

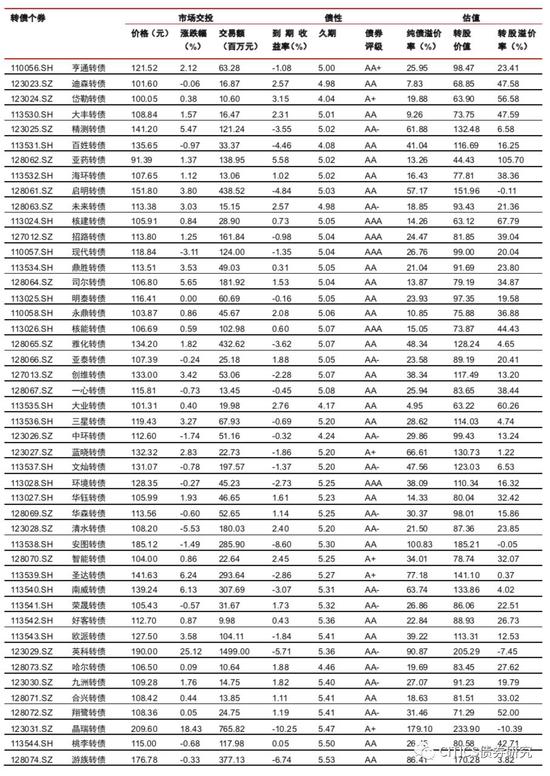

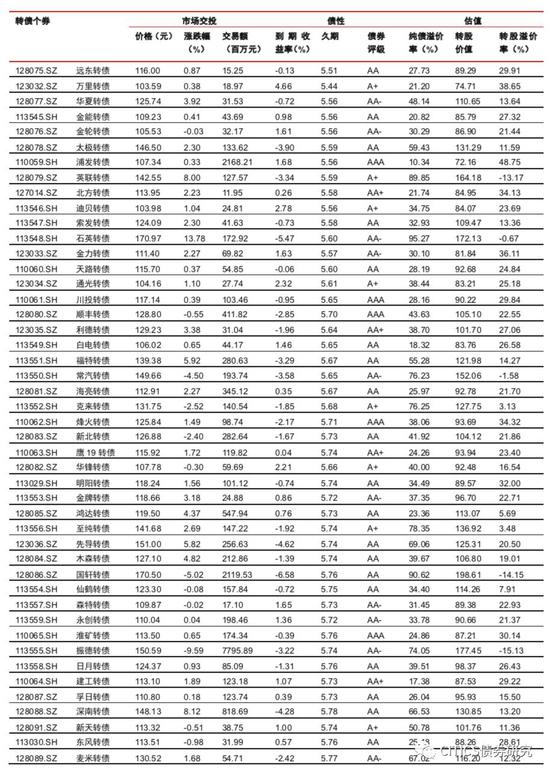

转债市场成交量上涨,个券涨多跌少。上周中证转债指数报收于355.06点,周上涨1.55%;转债市场交易额773.15亿元,日均环比上涨7.56%,转债指数收于117.55点,周上涨1.77%;平价指数收于90.84点,周上涨1.40%。CB指数收于217.69点,周上涨1.64%;CB EB指数收于228.60点,周上涨1.43%。上周在224支可交易转债中,188支上涨,36支下跌,其中东财转2(29.30%)、英科转债(21.79%)、长青转2(19.43%)领涨,振德转债(-31.07%)、尚荣转债(-29.55%)、东音转债(-15.65%)领跌。

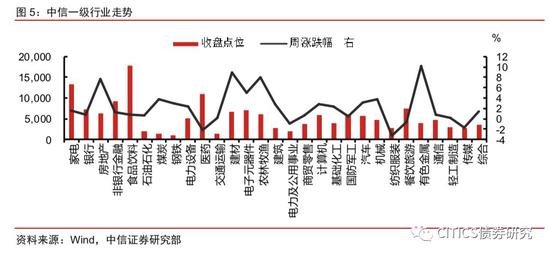

沪深两市同向变动,转债正股涨多跌少。上周上证综指上涨1.43%,沪深30上涨2.25%,沪深两市日均交易额8291.97亿元,沪深两市日均交易额环比上涨0.03%。中信29个一级行业中,24个上涨,5个下跌;其中有色金属(10.12%)、建材(8.94%)、农林牧渔(8.05%)领涨;纺织服装(-3.25%)、医药(-2.10%)、传媒(-1.73%)领跌。上周在223支可交易正股中,除海亮股份、浦发银行、好莱客、江苏银行、今飞凯达、威帝股份、林洋能源和内蒙华电横盘外,138个上涨,77个下跌,其中长青股份(37.90%)、辉丰股份(25.12%)、赣锋锂业(23.09%)领涨,振德医疗(-26.68%)、尚荣医疗(-23.85%)、东音股份(-17.85%)领跌。

关于股市:政策接力。随着疫情的逐步缓解,下一步稳经济的重要性料将提升,后续预计会有更多的货币、财政、非常规政策等陆续出台接力,从复工节奏看未来一两周也将是观测的关键时期,随着复工的推进经济悲观预期也将逐步缓解,综合来看可能将会继续推动市场上行。

关于转债:政策对冲下的市场轮动。总体上我们并不改变对当前转债市场总体性价比有限的判断,从上周来看市场的波动与个券的分化已然开始上演,在当前较高的估值水平下市场轮动预计将会继续,我们判断当前的交易机会更加偏短,配置机会则需要仔细甄别,建议投资者积极调整结构来做出应对。我们认为在转债价格未能提供安全垫的时候,市场的安全边际取决于正股,此时持仓应该向低估值标的倾斜,在正股中做好筛选方为上策。市场轮动与逆周期思路实际相吻合,正股角度短期增量配置资金大概率会去寻找“洼地”,关注银行、制造业、周期等短期冲击较为明显的板块,从转债角度则是从溢价率着手,重点关注低溢价率甚至负溢价率的标的,特别是临近转股期却仍有不小负溢价率的个券,可能存在溢价率修复的可能。由于转债当前交易特征明显,主题性机会也是当前非常规政策下超额收益的重要来源。当前可以重点关注医疗、再融资新规等方向的变化。中长线而言,科技仍旧是主线,但是预计短期波动将会加大。高弹性组合建议重点关注东财转2、常汽转债、星源转债、寒锐转债、太极转债、福特转债、麦米转债、曙光转债、至纯转债、圆通转债以及金融转债。稳健弹性组合建议关注国轩(先导)转债、玲珑转债、通威转债、百姓转债、视源转债、博威转债、深南转债、高能(环境)转债、璞泰转债、鸿达转债和银行转债。

风险因素:市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

市场回顾与展望

市场回顾与展望

转债市场成交量上涨,个券涨多跌少

上周中证转债指数报收于355.06点,周上涨1.55%;转债市场交易额773.15亿元,日均环比上涨7.56%,转债指数收于117.55点,周上涨1.77%;平价指数收于90.84点,周上涨1.40%。CB指数收于217.69点,周上涨1.64%;CB EB指数收于228.60点,周上涨1.43%。

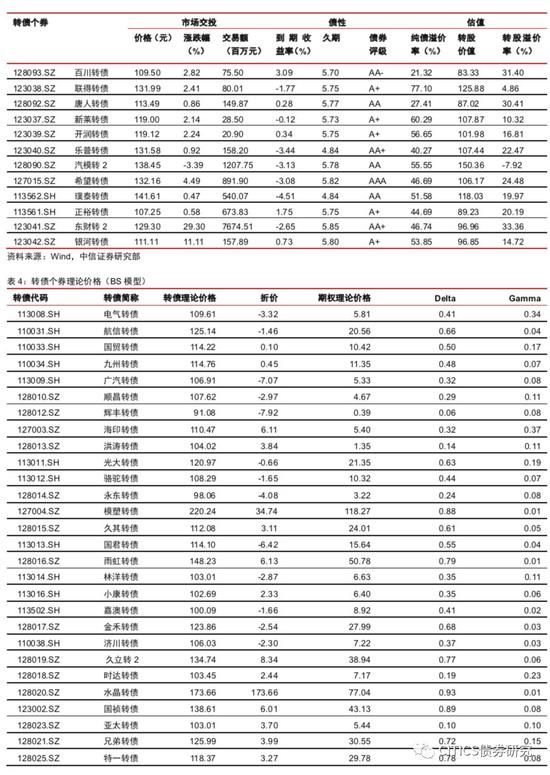

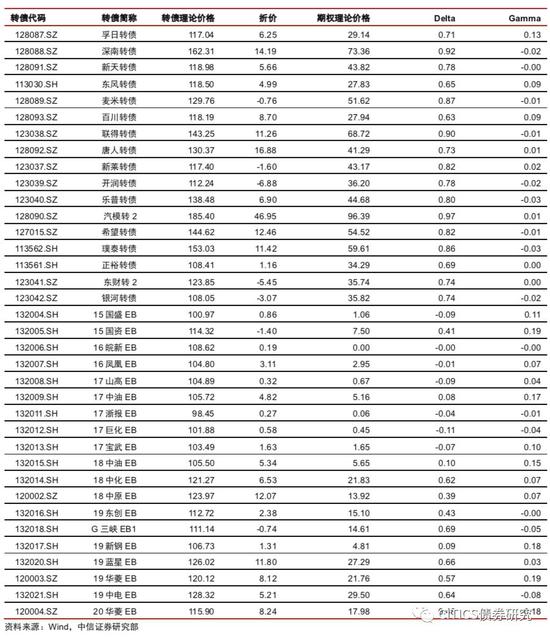

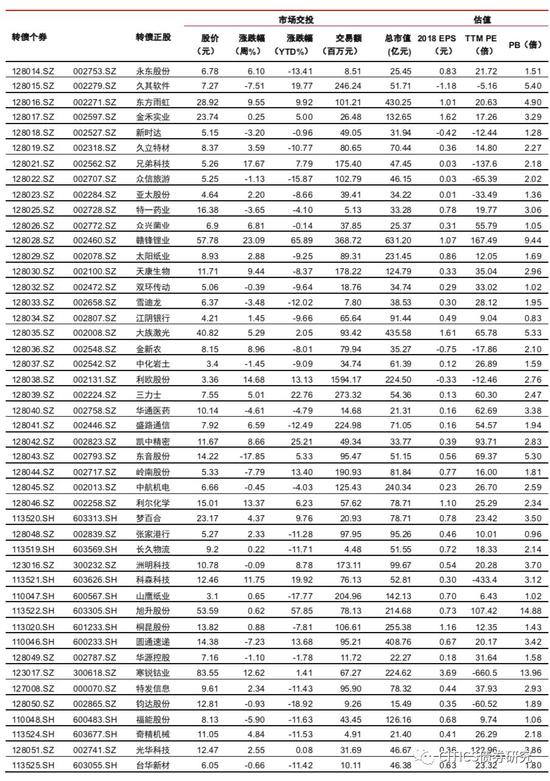

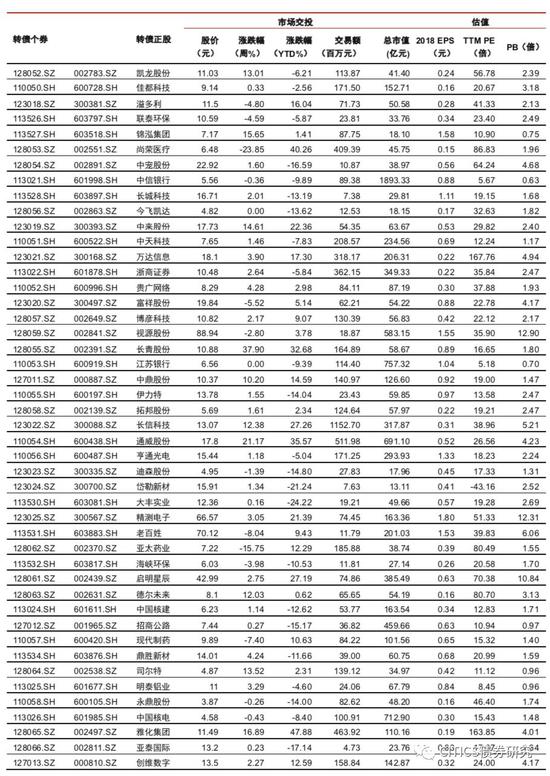

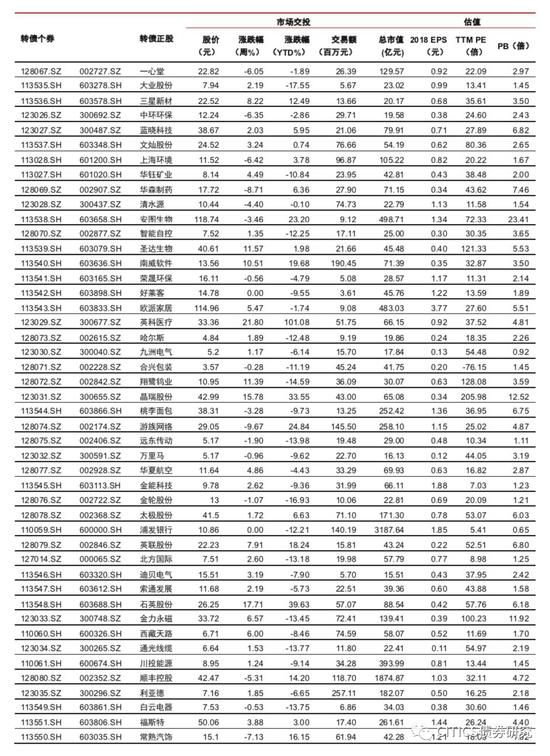

上周在224支可交易转债中,188支上涨,36支下跌,其中东财转2(29.30%)、英科转债(21.79%)、长青转2(19.43%)领涨,振德转债(-31.07%)、尚荣转债(-29.55%)、东音转债(-15.65%)领跌。成交额方面,模塑转债(81.82亿)、振德转债(77.96亿)、东财转2(76.75亿)成交额居前。

沪深两市同向变动,转债正股涨多跌少

上周上证综指上涨1.43%,沪深30上涨2.25%,沪深两市日均交易额8291.97亿元,沪深两市日均交易额环比上涨0.03%。中信29个一级行业中,24个上涨,5个下跌;其中有色金属(10.12%)、建材(8.94%)、农林牧渔(8.05%)领涨;纺织服装(-3.25%)、医药(-2.10%)、传媒(-1.73%)领跌。

上周在223支可交易正股中,除海亮股份、浦发银行、好莱客、江苏银行、今飞凯达、威帝股份、林洋能源和内蒙华电横盘外,138个上涨,77个下跌,其中长青股份(37.90%)、辉丰股份(25.12%)、赣锋锂业(23.09%)领涨,振德医疗(-26.68%)、尚荣医疗(-23.85%)、东音股份(-17.85%)领跌。

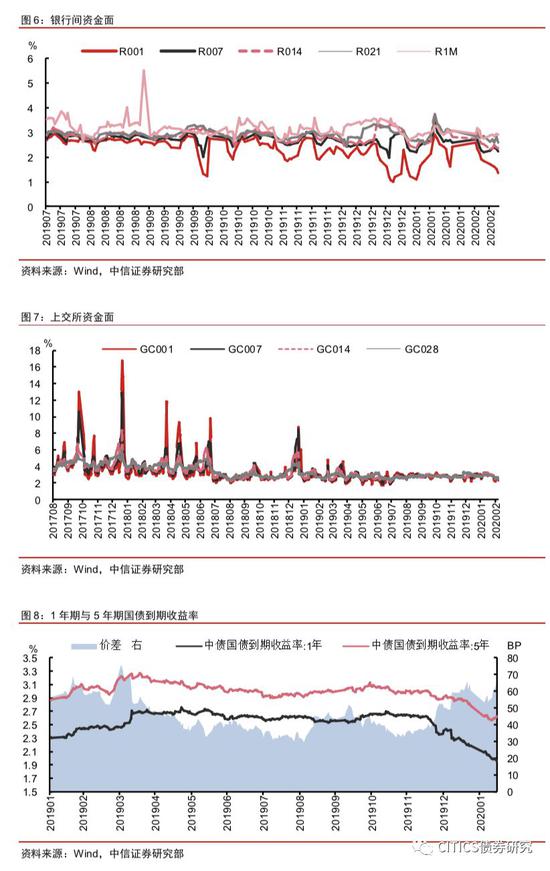

上周央行公开市场操作净回笼资金2,800亿元,流动性稳健偏松

上周央行公开市场操作投放资金10,000亿元,回笼资金12,800亿元,上上周央行公开市场操作投放资金17,000亿元,回笼资金5,800亿元。上周一央行进行了一笔利率为2.5500%、金额为2,000亿元的14天逆回购和一笔利率为2.4000%、金额为7,000亿元的7天逆回购,上周二进行了一笔利率为2.4000%、金额为1,000亿元的7天逆回购;同时上周一和上周二分别存在一笔9,000亿元、和3,800亿元的7天逆回购到期,中标利率均为2.4000%。

上周各期银行间资金利率及交易所资金利率多数下跌。DR001、DR007、DR014、DR021、DR1M加权均价分别为1.58%、2.32%、2.40%、2.67%和2.90%。GC001、GC007、GC014、GC028加权均价分别为2.45%、2.58%、2.60%和2.63%。

上周银行间债券市场,AAA级银行间中票5年期YTM下降5bps,为3.41%,AA级YTM下降4bps,为4.07%,两者的信用利差为-65.99bps。

政策对冲下的市场轮动

关于股市:政策接力。随着疫情的逐步缓解,下一步稳经济的重要性料将提升,后续预计会有更多的货币、财政、非常规政策等陆续出台接力,从复工节奏看未来一两周也将是观测的关键时期,随着复工的推进经济悲观预期也将逐步缓解,综合来看可能将会继续推动市场上行。

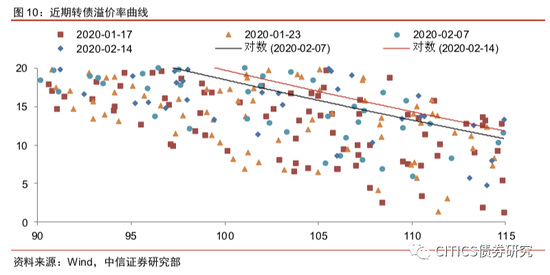

转债策略:政策对冲下的市场轮动。上周转债市场继续收涨,已经逼近节前创下的新高位置,从指标来看市场价格与股性估值依旧从处于上涨趋势之中,进一步凸显了当前市场所蕴含的正股高预期。

总体上,我们并不改变对当前转债市场总体性价比有限的判断,从上周来看市场的波动与个券的分化已然开始上演,在当前较高的估值水平下市场轮动将会继续,我们判断当前的交易机会更加偏短,配置机会则需要仔细甄别,建议投资者积极调整结构来做出应对。

由于整体性价比的缺失,目前市场的风险收益比并不处于较为舒服的位置,过去相当长一段时间皆是如此,而当前愈发的明显。我们认为在转债价格未能提供安全垫的时候,市场的安全边际取决于正股,此时持仓建议向低估值标的倾斜,在正股中做好筛选方为上策。

市场轮动与逆周期思路实际相吻合,正股角度短期增量配置资金大概率会去寻找“洼地”,关注银行、制造业、周期等短期冲击较为明显的板块,从转债角度则是从溢价率着手,重点关注低溢价率甚至负溢价率的标的,特别是临近转股期却仍有不小负溢价率的个券,可能存在溢价率修复的可能。

由于转债当前交易特征明显,主题性机会也是当前非常规政策下超额收益的重要来源。当前可以重点关注医疗、再融资新规等方向的变化。中长线而言,科技仍旧是主线,但是预计短期波动将会加大。

高弹性组合建议重点关注东财转2、常汽转债、星源转债、寒锐转债、太极转债、福特转债、麦米转债、曙光转债、至纯转债、圆通转债以及金融转债。

稳健弹性组合建议关注国轩(先导)转债、玲珑转债、通威转债、百姓转债、视源转债、博威转债、深南转债、高能(环境)转债、璞泰转债、鸿达转债和银行转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

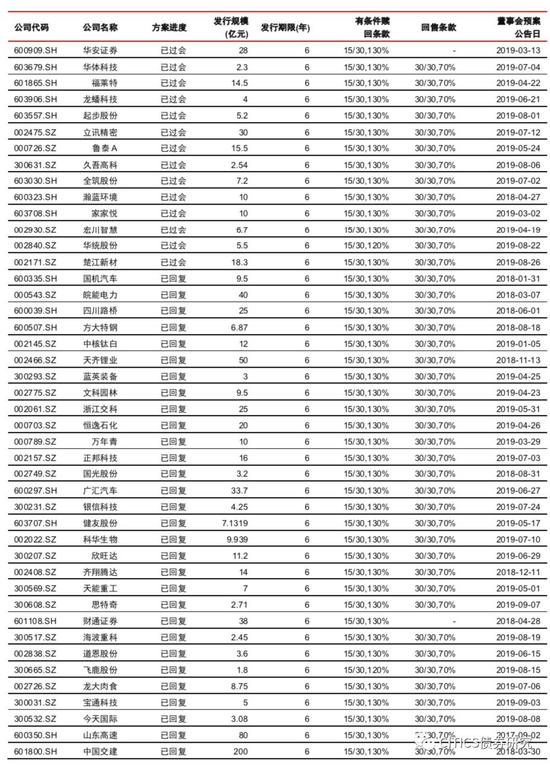

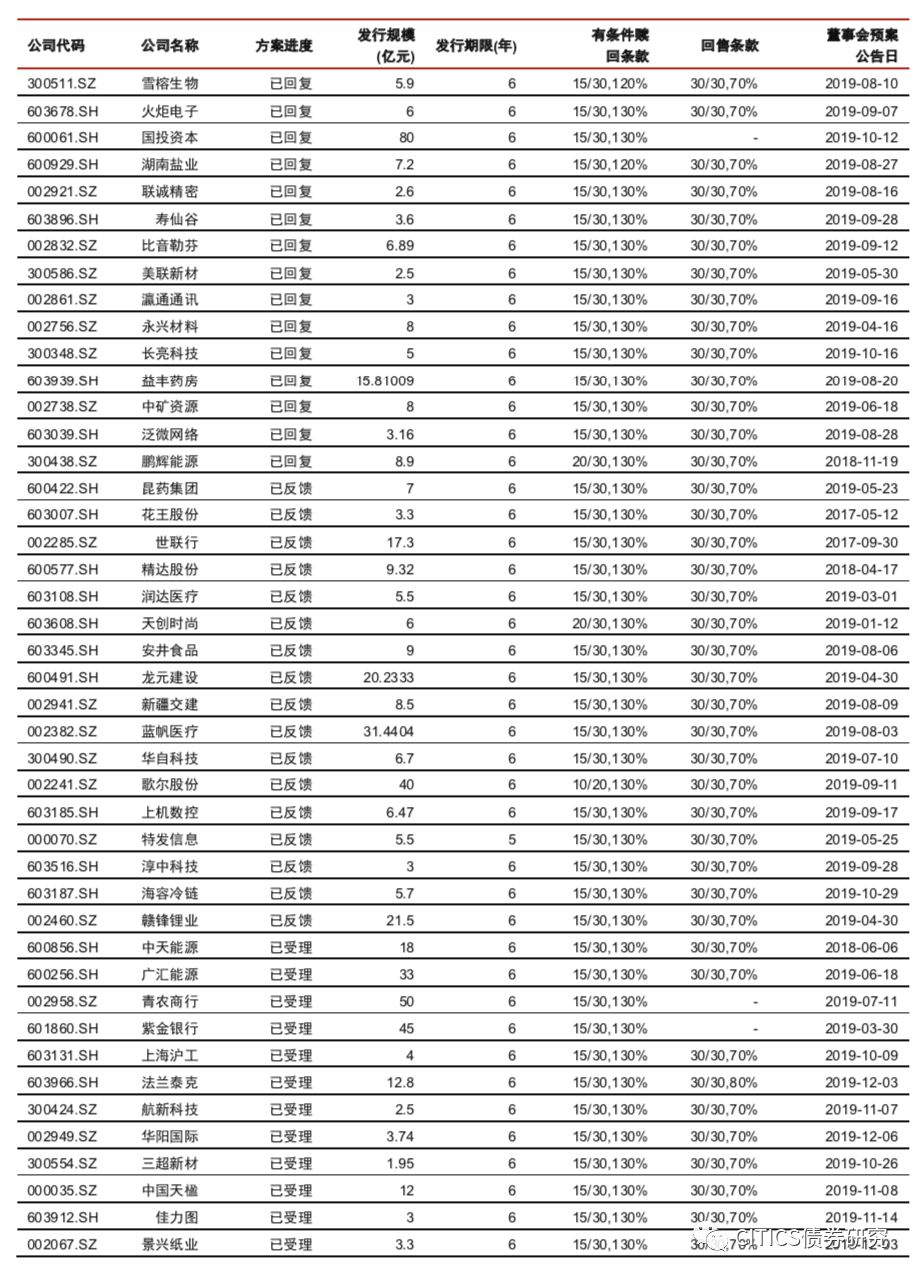

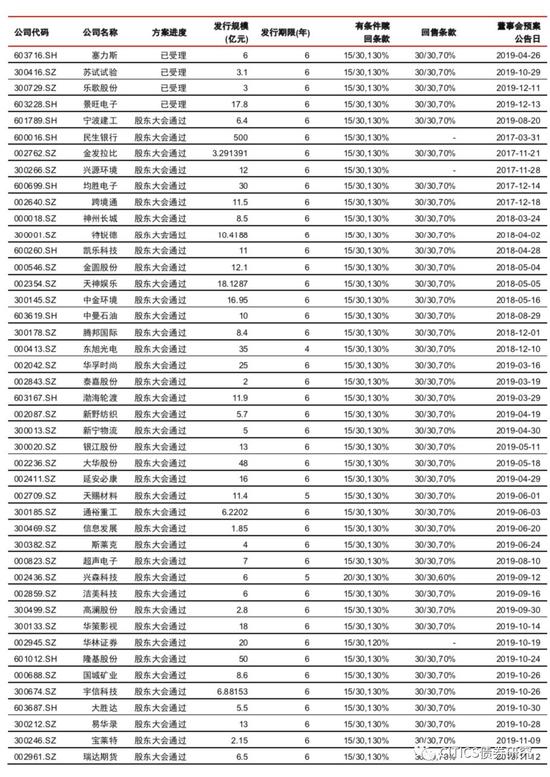

重要信息备忘

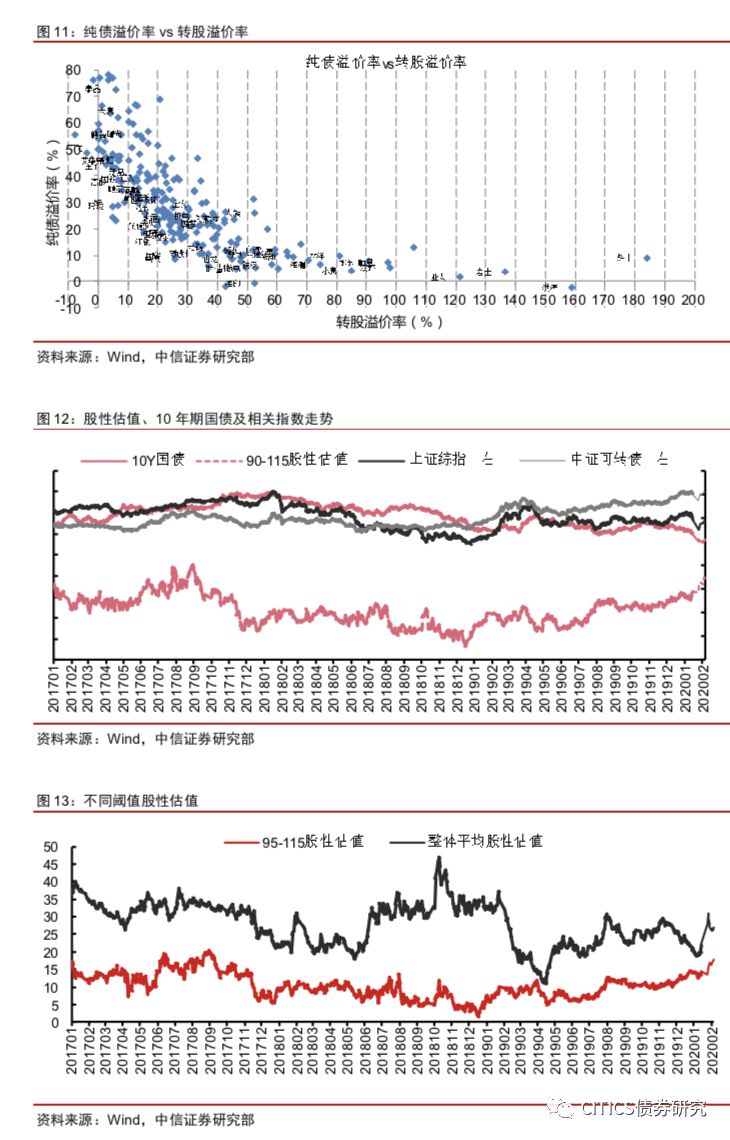

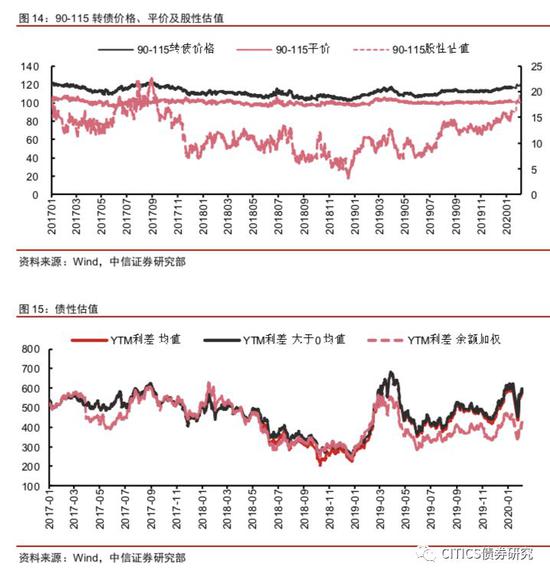

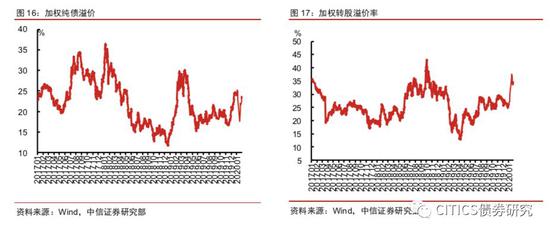

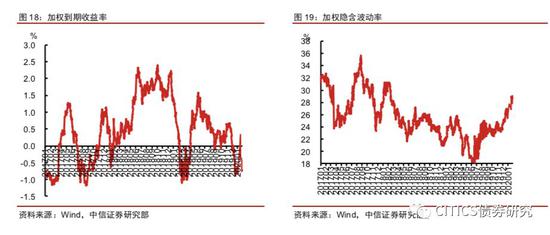

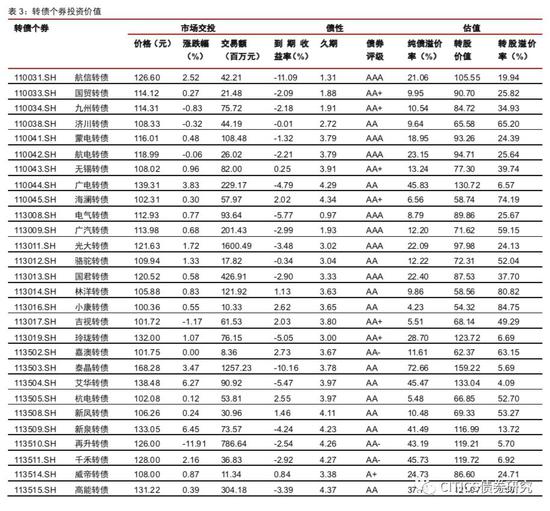

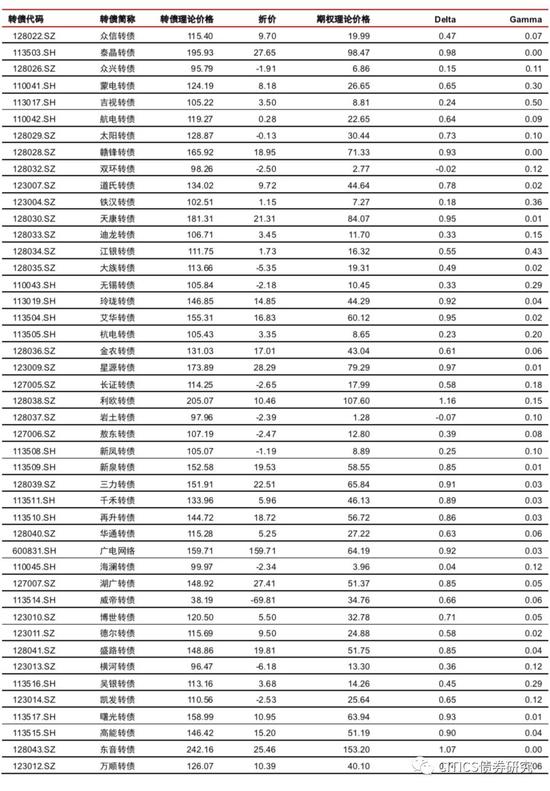

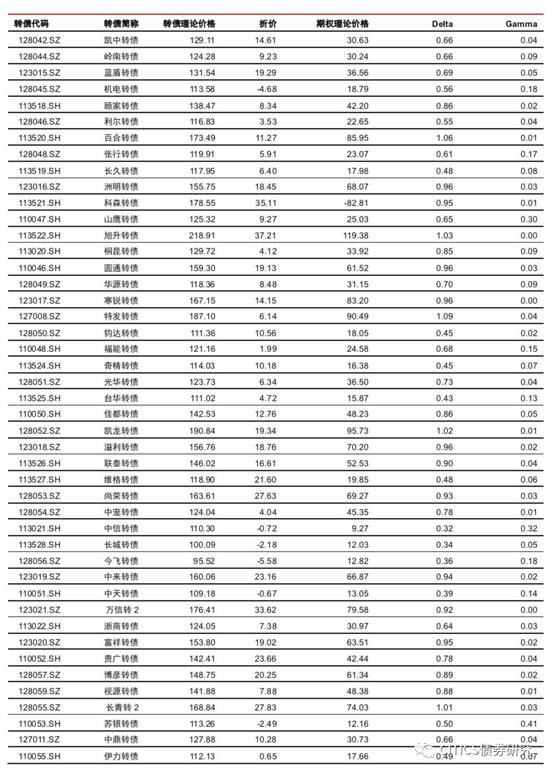

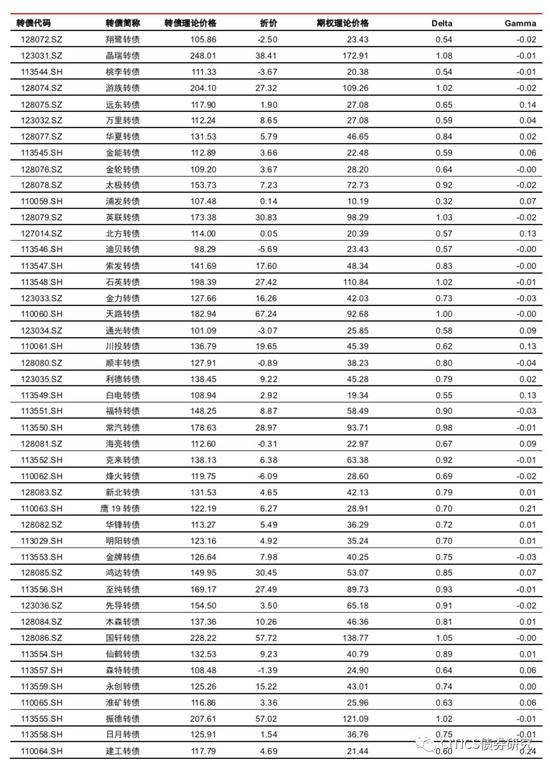

附录图表

中信证券明明研究团队

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)