客服热线:

客服热线:

来源:齐晟太子看债 原标题:债市研究 | 三角度剖析债市行情;关注MLF和LPR

方正固收 | 齐晟 梁岩涛 鲁璐 韩坪 胡玉霜

风险提示:

监管风险超预期,资金面超预期收紧,海外突发事件

1、固定收益市场展望

关注2月份MLF续作和LPR报价

债市观点:三角度剖析,利率行情是否走的太快

上周利率债市场先扬后抑,全周利率震荡上行。市场开始担心,利率品种在节后首个交易日就下行20bp,未来随着疫情逐渐好转,以及对冲政策的发力,行情已经走得太快,行将反转。我们认为,从三个方面来分析,对此不必过度担心。

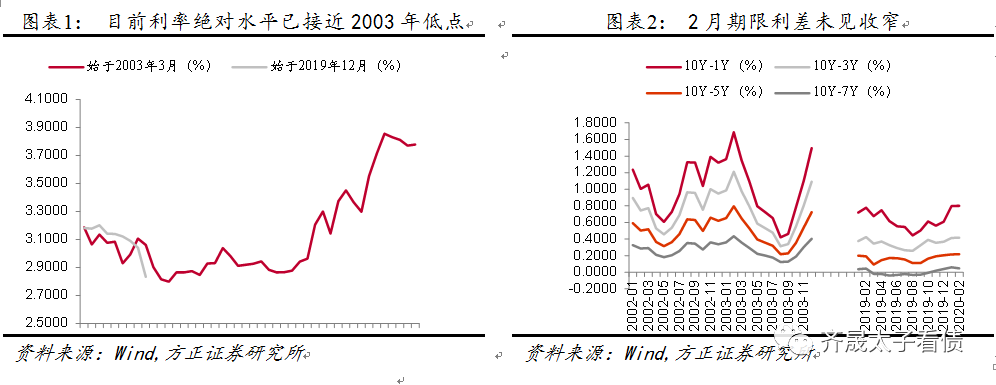

首先,看估值水平。虽然与2003年相比,行情发酵的起点利率水平类似,而2.8%的10Y国债利率已经接近了当时的低点,绝对估值水平偏贵。但从期限利差来看,除了10年-7年品种利差略有缩窄外,2月以来10年国债利率与中短端利差相对1月均持平甚至反弹,反映市场的风险偏好并未明显下降,这与当前股市的表现也比较类似,与2003年3-5月的表现截然不同。

其次,看机构行为。根据我们对1月份托管量的分析,会发现即使剔除统计扰动因素,杠杆率依然不高。且大行为节前配置主力,非银机构在经历了12月利率的下行行情后,节前加仓意愿并不强,这与我们与市场交流的感受是一致的,而节后首个交易日就“触底”的利率也为机构追涨增加了难度。

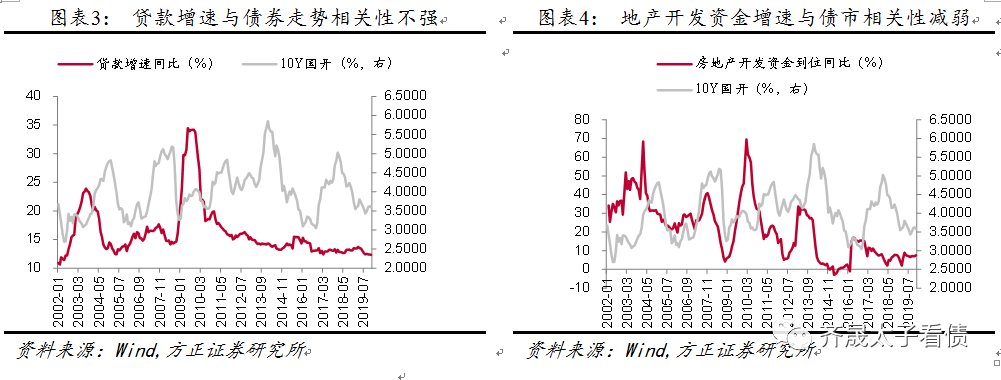

最后,看流动性。上周迟迟未能等来1月份金融数据的发布,但在疫情冲击下,信贷投放有望加速,静态看的确有可能会挤占债券的配置需求。但从下图中可以看出,贷款同比增速与债券市场走势并不完全同步,而房地产开发企业到位资金累计同比与债券市场在2015年之前相关性较强,后续解释力度也有所弱化。

根据我们的流动性研究框架,由于非银在流动性分析中的作用越来越重要,不能简单利用信贷、社融、M2等数据去判断债券市场走势。银行广义信用扩张速度,与流动性流向实体速度之差,才是决定债市流动性的关键因素。前者取决于银行负债成本与可配资产收益率的相对变化,后者取决于实体融资需求和融资渠道的畅通度。如17年压缩同业业务,贷款增速虽下降债市依然走熊;18-19年非标融资受制,贷款增速虽触底反弹债市依然走牛。

基于上述研究框架,即使对于融资渠道的监管有所放松,从而加快流动性流向实体的速度,但如果银行广义信用扩张速度更快,或疫情对实体融资需求的冲击更大,流动性对于债市的环境依然友好。比如,下周的MLF操作就有望进一步降低银行负债成本,维持银行净息差水平将会帮助刺激其信用扩张意愿。

综合上述分析,疫情影响下债市利率下行的速度虽快,但从估值水平、机构行为和未来流动性展望三个方面进行剖析,行情恐怕尚未走完,目前疫情对基本面的影响仍存在较大不确定性,当这个分歧成为统一,并在资本市场充分反映之后,讨论债市由牛转熊的拐点才会更有意义。

重要数据一览:金融数据发布在即,地方债发行规模小幅走高

2月17日当周总计12200亿逆回购到期。由于疫情扰动,央行在2月3日已经将逆回购中标利率下调10bp以稳定市场。临近本月20日,预计在前期OMO操作利率下调的带动下,后续MLF利率以及LPR报价可能有望跟随下行,值得关注。

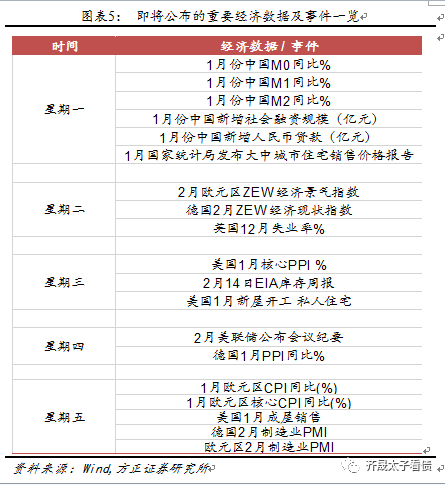

2月17日当周即将公布且值得关注的数据有:国内将公布1月金融数据;美国将公布1月核心PPI、新屋开工和成屋销售数据;欧元区将公布1月CPI增速、2月制造业PMI。

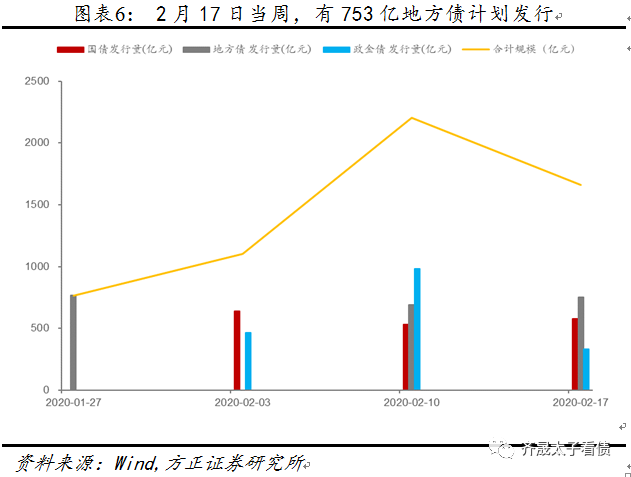

2月17日当周有580亿国债、753亿地方债和330亿政金债计划发行。国债计划发行580亿,仍前期小幅增加50亿;地方债有753亿的发行计划,较前期小幅走高,目前与1月下旬水平相当;政金债目前有330亿的计划规模。目前合计规模为1663亿元,但考虑到国债和政金债有可能超发,预计实际规模可能在2200亿左右。

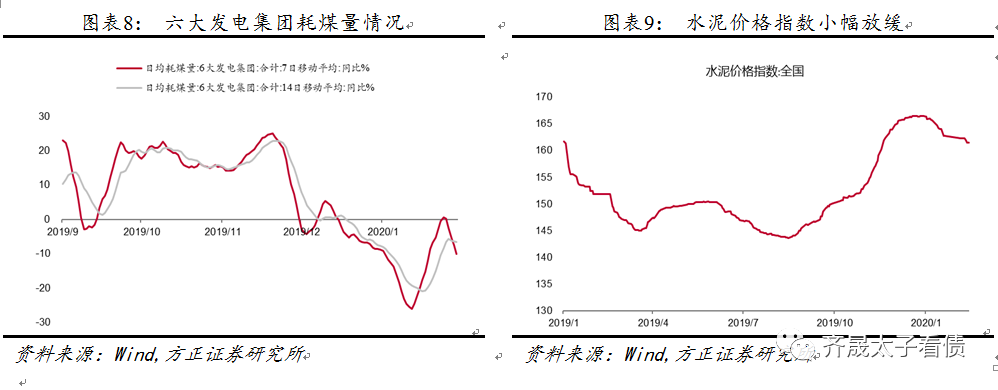

高频数据一览:水泥价格小幅下探,发电耗煤量增速继续回落

2、利率债一周回顾

公开市场净回笼,期限利差明显走扩

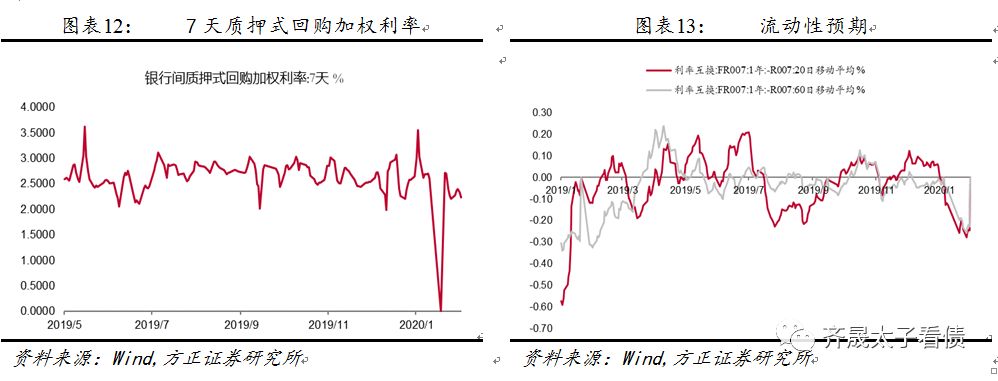

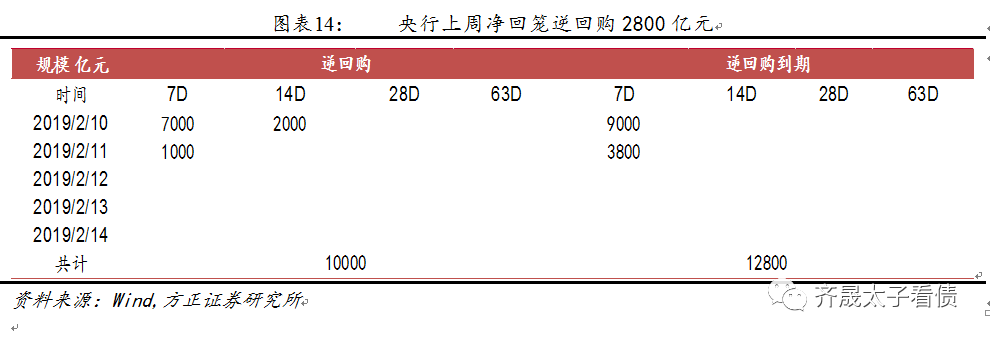

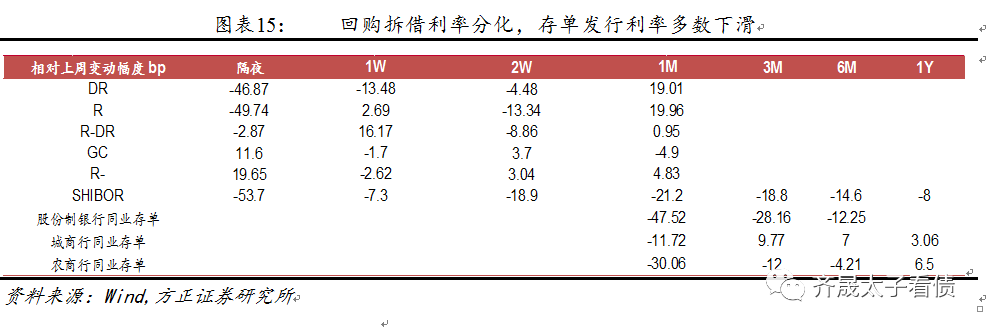

逆回购净回笼2800亿,回购拆借利率分化,存单发行利率走低

上周央行在公开市场净回笼逆回购2800亿元。拆借回购利率分化,银行间隔夜下行超过45bp,而交易所隔夜则有小幅上涨。存单发行利率多数下滑,1M品种下行10-40bp不等,股份行及农商行的3M和6M均有下滑,城商行的3M和6M则上涨7-9bp不等。

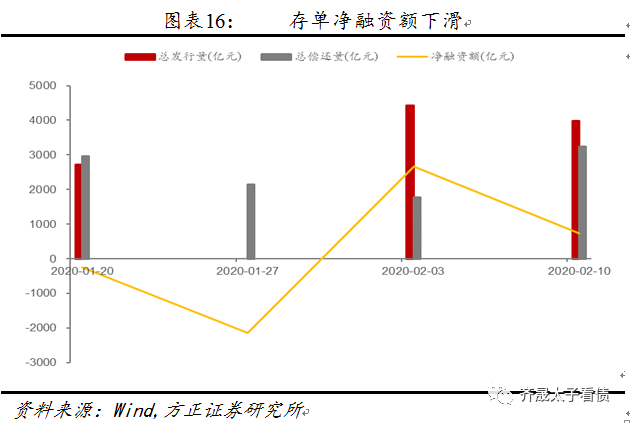

存单发行量下滑,偿还量走高,净融资额明显回落。发行量下滑至3982亿元,偿还量则从1768亿元回升至3240亿,净融资额则从2660亿下滑至743亿元。下周存单有5097亿到期。

农发债招标较好,二级长端利率反弹走高

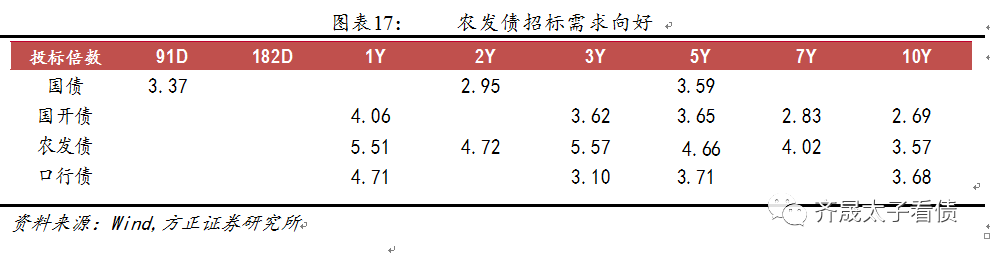

国开债长端品种招标的认购倍数较前期有所下滑,10Y品种全场倍数达到2.69;短端品种的需求仍较强,1Y国开债认购倍数达到4倍以上。农发债的招标结果较好,各期限品种的认购倍数均超过4倍或接近4倍,市场需求较强。口行债长端品种认购需求旺盛,短端利率的全场倍数也接近5倍。整体来看,政金债长端招标较前期略有下滑,但需求仍维持较强,农发债的市场需求热度最大。

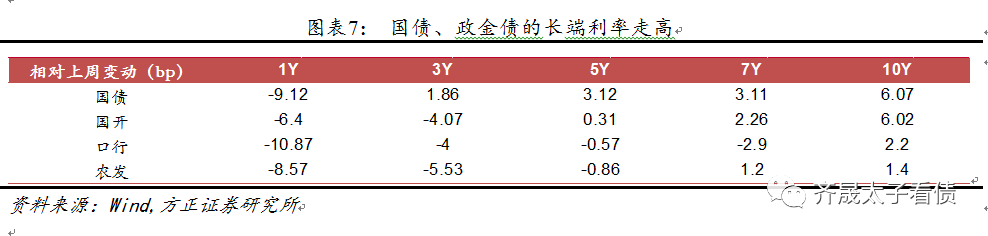

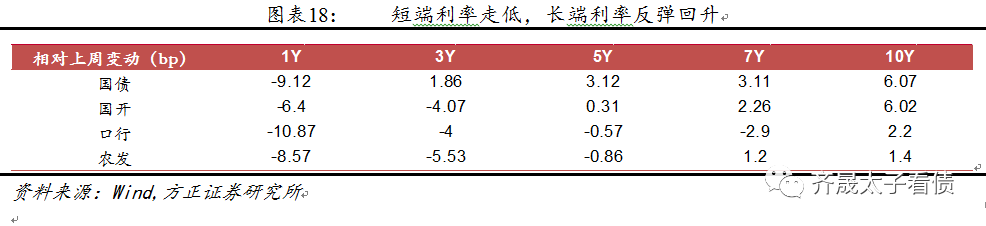

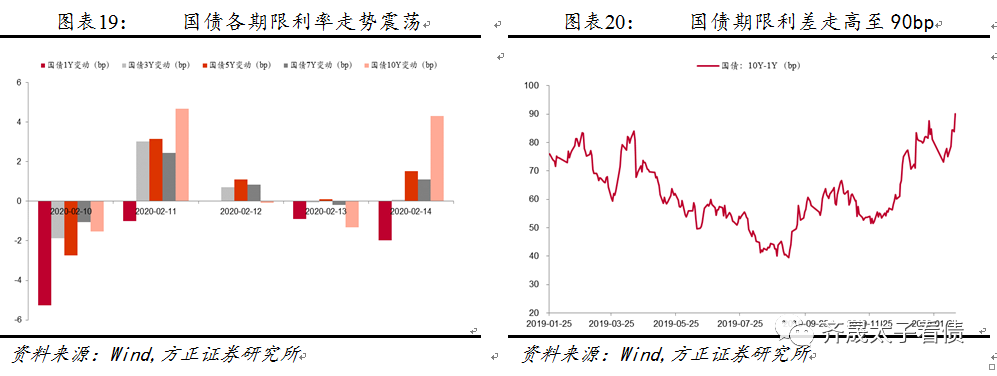

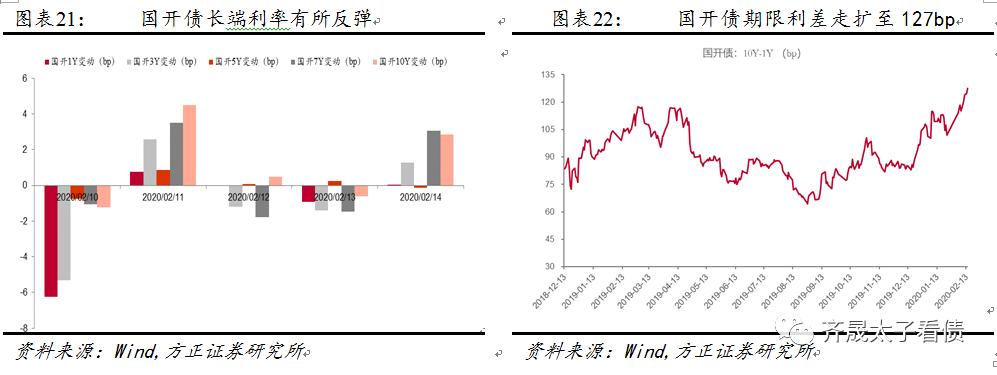

随着疫情走稳,加上无锡等多地政策放松,利率债的长端收益率有所反弹,国债、国开债期限利差均走扩。疫情在近期有所缓和,同时上海、浙江、无锡、南昌等地在土地出让、土地价款缴付以及竣工延期等方面都有所松动。受以上影响,国债、国开债长端利率有所调整,10Y国债、国开债收益率均上行6bp左右。同时,资金利率偏松,国债、国开债的短端利率也各有下滑,1Y国开债下行超过6bp。由于长端向上而短端走低,国债、国开债期限利差分别走扩至90bp和127bp,处于近一年内的高点。

3、信用债一周回顾

一级发行上行,高等级成交活跃

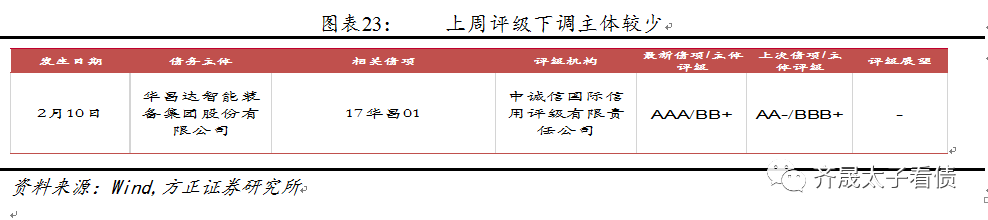

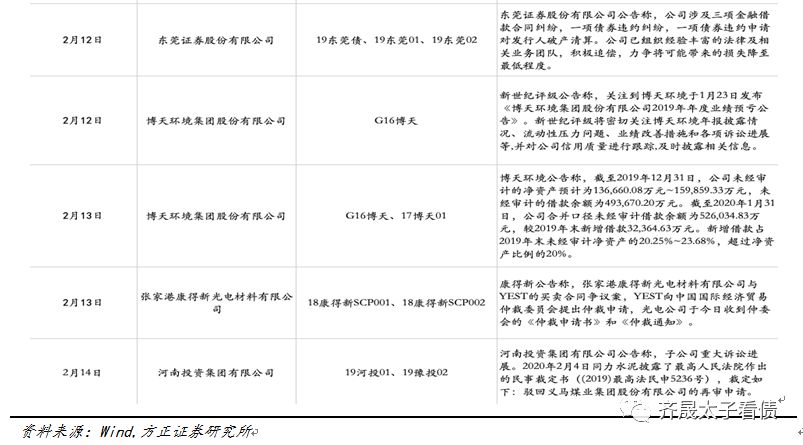

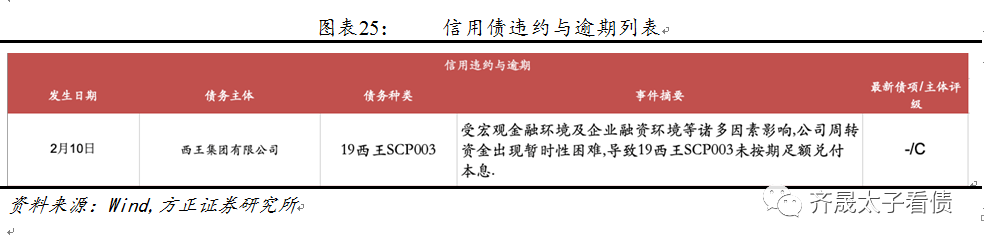

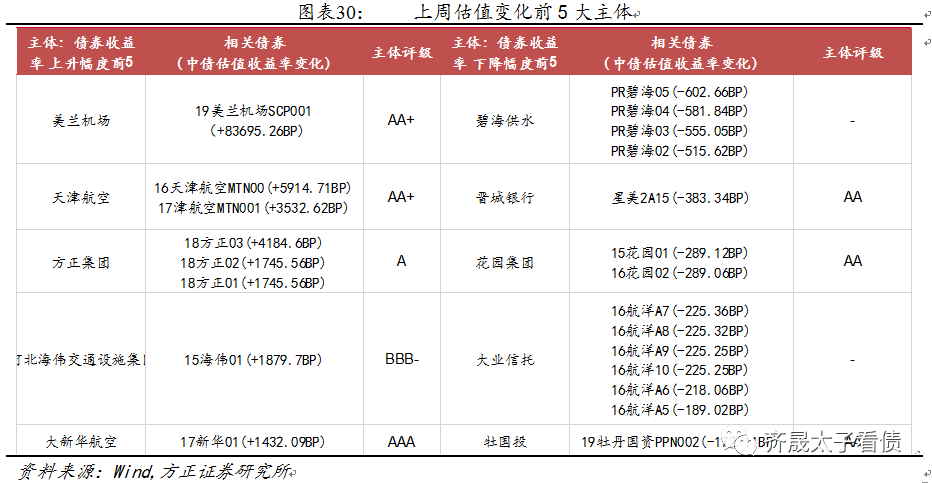

负面信息监测

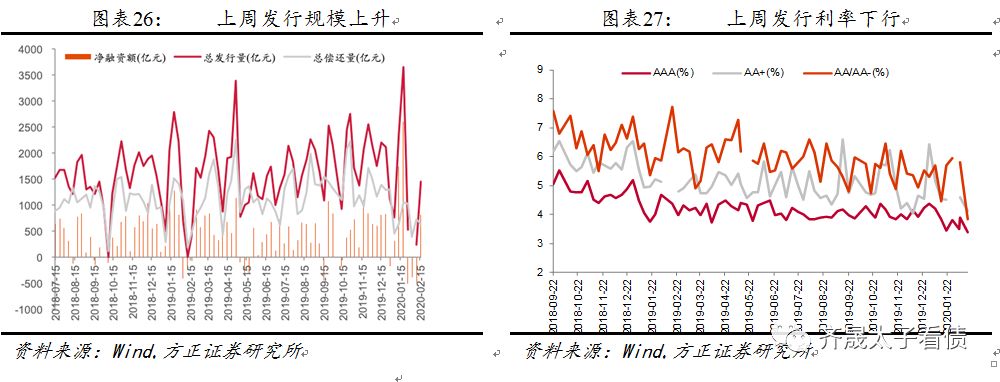

一级发行情况:发行规模上行,发行成本下降

上周监管部门纷纷发文鼓励发行疫情防控债,信用债增量发行,一级市场情绪转暖,一级发行量增加至1454亿元,净融资量为815.2亿元。中票发行利率以下行为主, AAA、AA+、AA变动-53、-47、-196bp至3.37%、4.13%、3.84%。

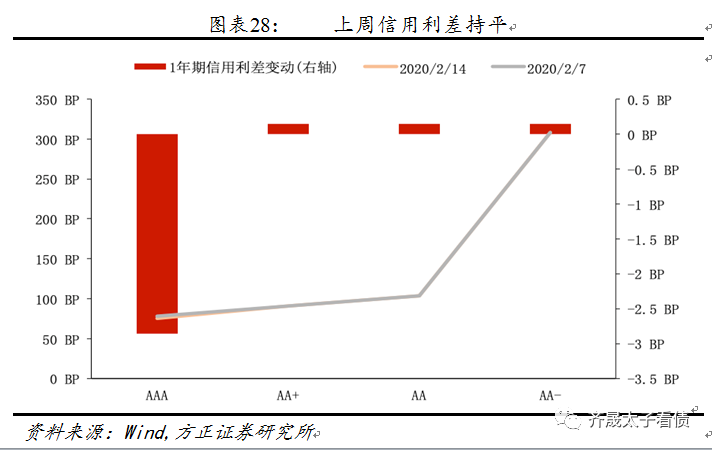

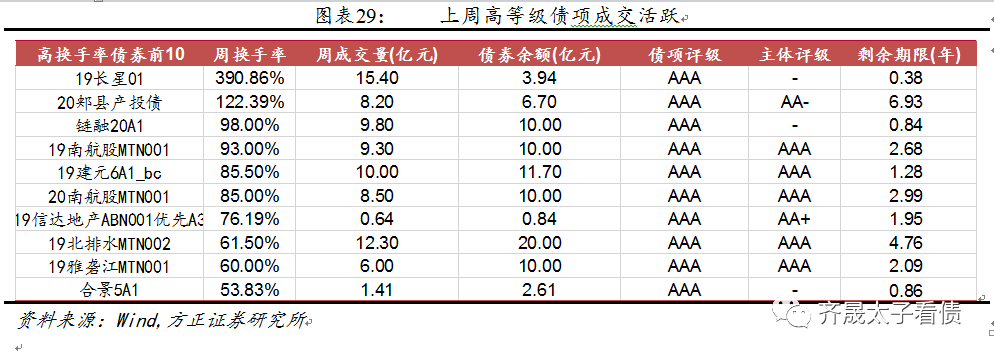

二级成交情况:信用利差小幅波动,高等级债项成交活跃

上周二级市场信用环境改善,债券市场情绪高涨,债券信用利差小幅波动,高等级债项成交活跃,利差小幅波动,债项成交期限拉长。

4、可转债一周回顾

估值主动抬升,板块轮动加快

转债估值主动抬升、债底保护加强,转债价格中枢略有上移

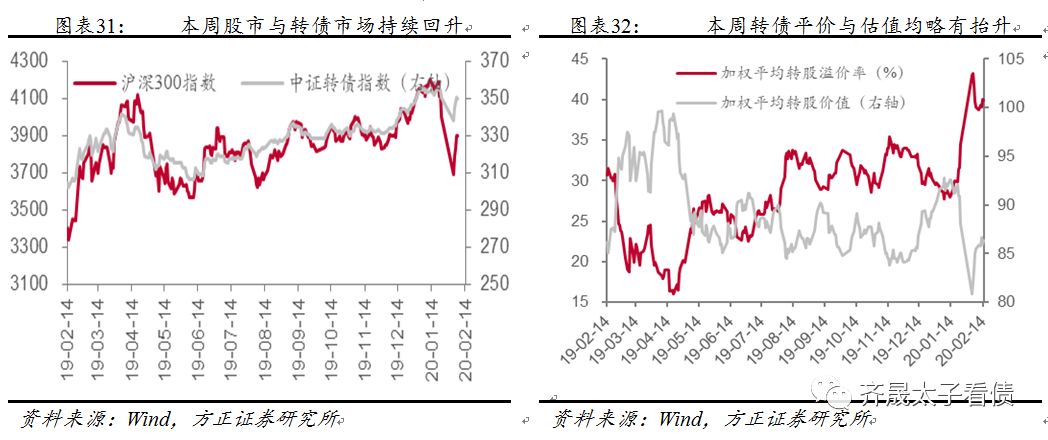

本周股市延续上周乐观情绪,继续收复2月3日疫情带来的跌幅,转债跟涨。上证综指全周上涨1.43%,报收2917.01点。深证成指全周上涨2.87%、沪深300上涨2.25%、创业板指上涨2.65%,两市成交额41459.84亿元,与上周持平。转债跟涨,中证转债指数上涨1.55%,报收355.06点;上证转债指数上涨1.17%,报收322.72点,转债成交额719.46亿元,较上周下跌6.94%。

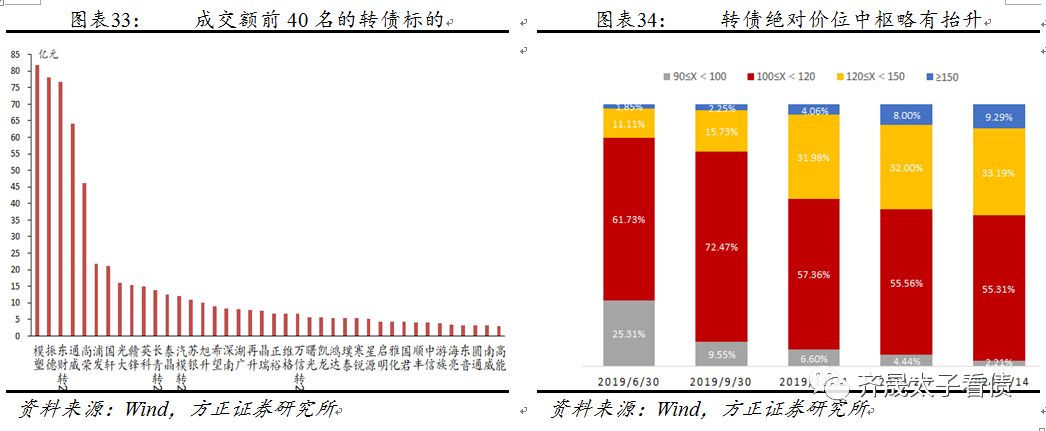

本周出现了平价与转股溢价率、债底与纯债溢价率均抬升的状况,反映股市与债市均情绪乐观,转债估值主动抬升,同时债底保护加强。当前加权平均转债平价为86.42,较上周上升0.99;加权平均转股溢价率为39.89%,较上周微升0.38%;加权平均纯债价值为96.71,较上周上涨0.28;加权平均纯债溢价率为19.7%,较上周抬升1.49%。从绝对价格来看,本周150元以上和120-150元高价位区间转债占比均抬升,整体价格中枢上移。

农药、光伏、新能源汽车标的表现优异,济川提议下修、科森放弃强赎

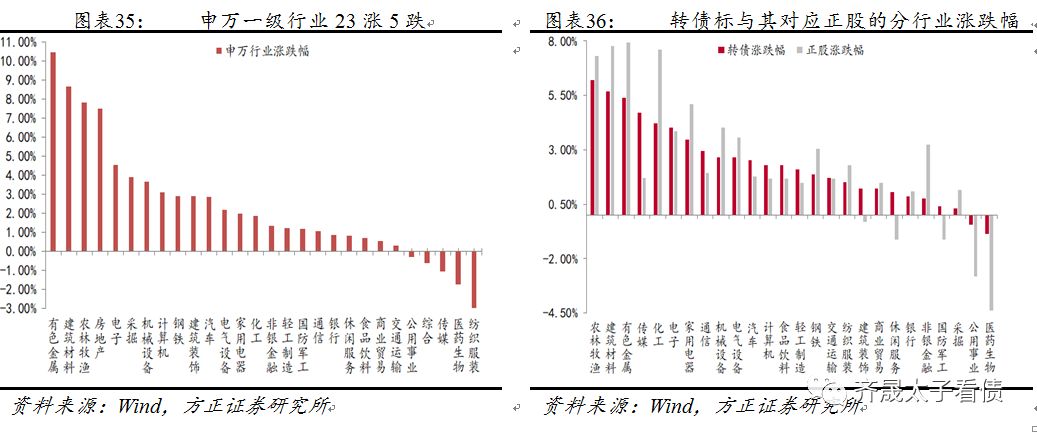

行业方面, 28个申万一级行业23涨5跌。涨幅前三的行业是有色金属、建筑材料、农林牧渔,涨幅分别为10.46%、8.63%、7.82%;跌幅前三的行业为纺织服装、医药生物、传媒,跌幅分别为2.96%、1.75%、1.06%。在现存转债与其对应正股中,本周农林牧渔、建筑材料、有色金属、化工转债涨幅居前列,医药生物转债较上周回调明显。

个券方面,本周市场上存续可转债、可交债245只,207只涨、2只平、36只跌,145只转债走势强于正股。本周五有2只转债上市,为东财转2、银河转债,其中东财转2全天走强,收于129.3元;本周无新发行的可转债。

发行预案有新进展的公开发行可转债有5只,发行总金额为48.5亿元,其中:百达精工、搜于特、滨化股份获证监会核准,奇正藏药获股东大会通过,弘信电子董事会预案。

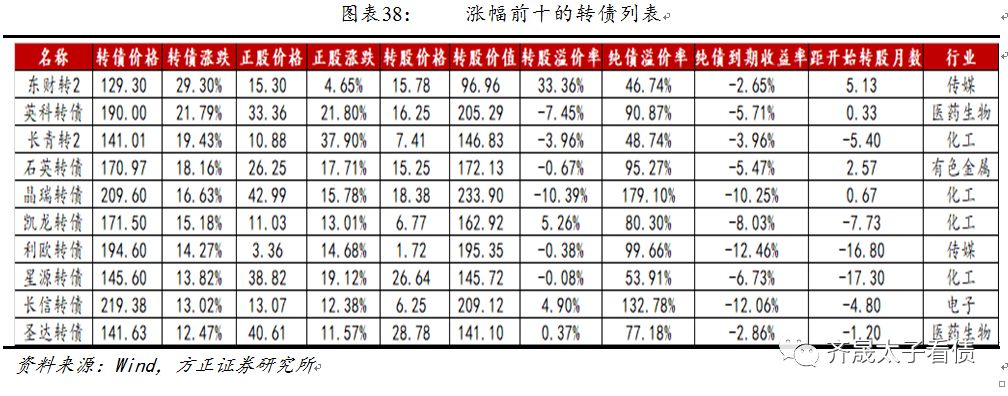

涨幅前十的转债中,医药生物标的仅余2只,本周农药杀虫剂、光伏、新能源电池标的表现强势。本周抗疫概念普遍回落,主要产品为一次性PVC手套与丁腈手套的英科医疗维持强势;另外,受维生素价格上涨影响,圣达、兄弟转债表现较好。受春耕以及国外“蝗灾”影响,长青股份等农药标的涨停。近期隆基、通威等光伏龙头扩产加速,叠加特斯拉“光伏屋顶业务”计划进入中国市场,光伏板块成为热点,石英、晶瑞表现优秀。另外,在锂、钴价格上涨的背景下,新能源汽车板块热度不减,燃料电池板块也相对看好,星源转债、凯龙转债涨幅居前。

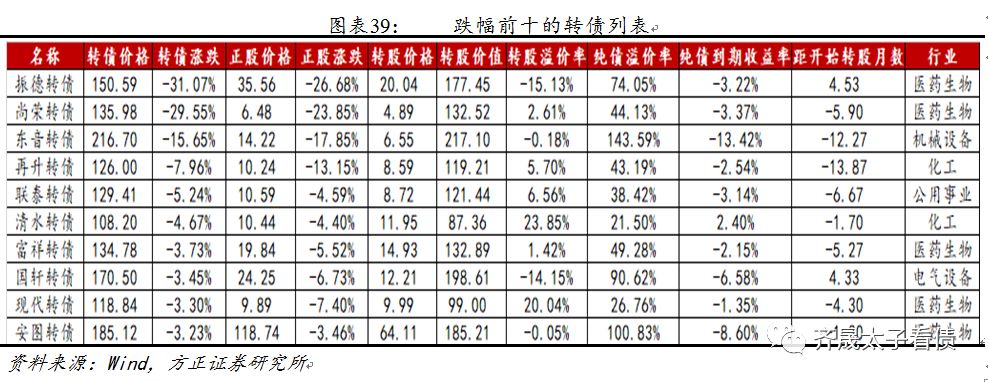

跌幅前十的转债中有7只为抗疫概念标的,为振德、尚荣、东音、再升、富祥、现代、清水,系前期大涨后回调所致。安图转债已执行强赎,2月19日起即将摘牌。

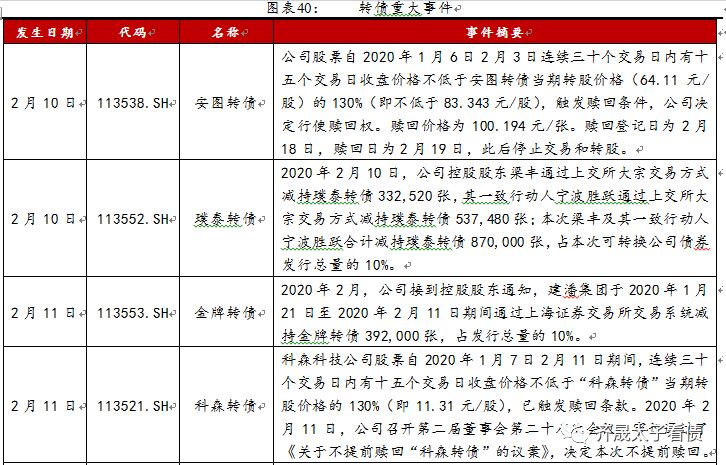

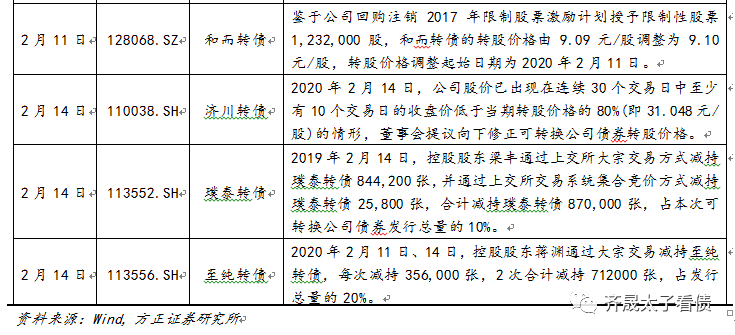

转债重大事件涉及公告强赎、提议下修、放弃强赎、控股股东减持等事项。安图转债公告强赎,赎回价格100.194元/张,现价185.12元,登记日2月18日;济川药业董事会提议下修;科森科技放弃本次转债强赎机会;璞泰、金牌、和而、至纯转债受控股股东减持。

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)