客服热线:

客服热线:

来源: CITICS债券研究 文丨明明债券研究团队

原标题:【信视角看债】疫情下级别调整亦需合理谨慎

报告要点

2020年评级展望:(1)城投债:关注逆周期调节、到期行权规模,地方债发行;(2)地产债:地产政策变化,关注规模分化下的房企流动性风险;(3)产业债:融资扶持政策频出,关注资质修复过程中民企产业债高收益契机。

政策维稳态势下级别调整亦需合理谨慎。证券业协会2月13日发布《关于疫情防控期间证券市场信用评级机构业务开展有关事宜的通知》指出,目前形势下各方评级机构更应切实做好相关风险监测,积极关注疫情对发行人经营、财务及资金流动性的影响,旨在充分了解外部救助举措与具体偿付安排、更加合理谨慎进行评级调整。接下来年报尤其一季报的披露将左右评级机构站在客观视角对不同领域不同属性企业进行跟踪评级的结果,而1月份以来政策频繁出台彰显高层的关注,尤其是积极呵护债券发行主体尤其是民营制造企业,相信在实体经济未出现切实好转前政策不会半途而废,因此在此期间对不同主体信用资质的认定将显得尤为重要。

2019年评级调整观察:(1)2019年评级下调:合计下调122家,排名第一的是资本货物行业。从企业属性看,民营企业和地方国有企业被调低的次数最多。从企业区域看,广东、北京、山东企业被下调家数最多。(2)2019年评级上调:合计上调264家,评级上调家数远多于下调。排名第一的依然是资本货物行业。从企业属性看,地方国有企业远多于其他类型企业。从企业区域看,江苏、浙江、广东企业被上调家数最多。(3)2019年列入评级观察:2019年共有101家企业列入评级观察,分行业来看,资本货物、材料、多元金融位列前三。从企业属性看,民营企业和地方国有企业较多,二者之和超过80%,从企业区域看,北京、广东、山东列入评级观察的家数最多。

2019年评级调整对比:2019年和2018年对比来看,下调评级的企业数量下降;企业属性来看,民企仍然最多;省份行业等特征上,2019年和2018年相比没有明显延续性;在前次评级这一特征上,2018年下调评级中仍有一定数量低等级A和A+企业,2019年则中高等级AA+企业相对较多。

2020年评级展望:(1)城投债:逆周期调节仍需诉诸基建,2020年城投债到期行权规模不大,地方债对于城投债的助力效应多于挤压效应;(2)地产债:疫情影响地产销售,警惕尾部房企的流动性危机,房企规模分化影响利差分层。(3)产业债:产业债上游成为避风港,中下游行业受疫情冲击较大,融资扶持政策频出,关注资质修复过程中民企产业债高收益契机。

风险因素:疫情控制不及预期,政府对民企的支持落地不及预期,金融数据和实体经济数据低于预期。

正文

2019年评级变动观察:2019年和2018年对比来看,下调评级的企业数量下降;企业属性来看,民企仍然最多;省份行业等特征上,2019年和2018年相比没有明显延续性;在前次评级这一特征上,2018年下调评级中仍有一定数量低级别企业,2019年则中高等级企业相对较多。

2020年评级展望:(1)城投债:逆周期调节仍需诉诸基建,2020年城投债到期行权规模不大,地方债对于城投债的助力效应多于挤压效应;(2)地产债:疫情影响地产销售,警惕尾部房企的流动性危机,但在合作开发的大背景下,房企破产噱头大于实质,过分夸张也不可取。(3)产业债:产业债上游成为避风港,中下游行业受疫情冲击较大,融资扶持政策频出,关注迎来拐点的民企产业债。

2019年评级变动

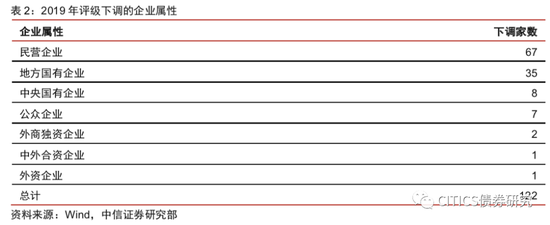

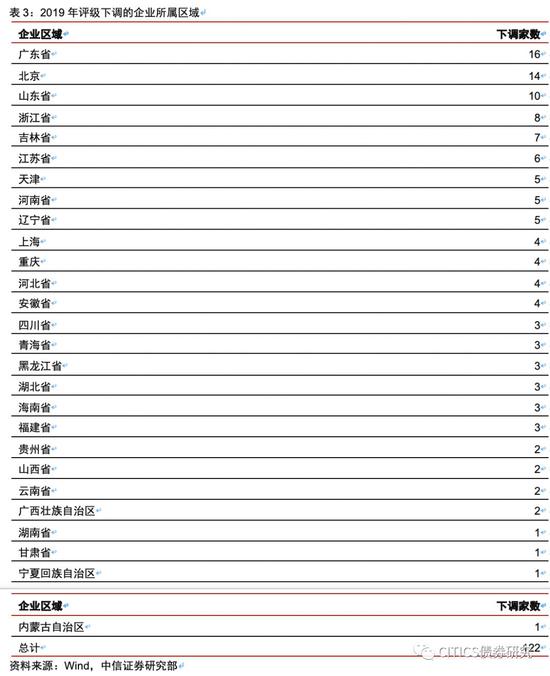

2019年评级下调的企业

2019年评级下调122家,分行业看:资本货物行业29家、银行业13家、材料行业11家、耐用消费品与服装行业8家、汽车与汽车零部件行业7家。排名第一的是资本货物,资本货物指为进一步加工、制造或转售所制造和使用的货物。

从企业属性看,民营企业和地方国有企业被调低的次数最多。2019年,民营企业评级调低67次,地方国有企业调低35次,中央国有企业被调低8次。若将公众公司、外资企业合并为民营企业,则民营企业被调低78次。

从企业区域看,广东、北京、山东企业被下调家数最多。2019年,广东被下调16家,北京下调14家,山东下调10家。

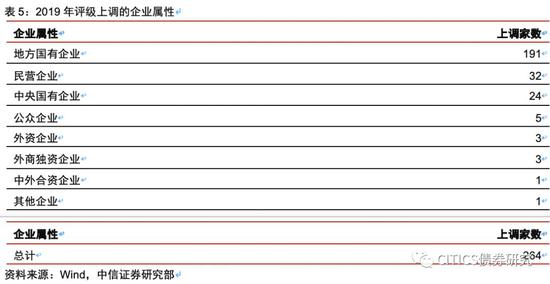

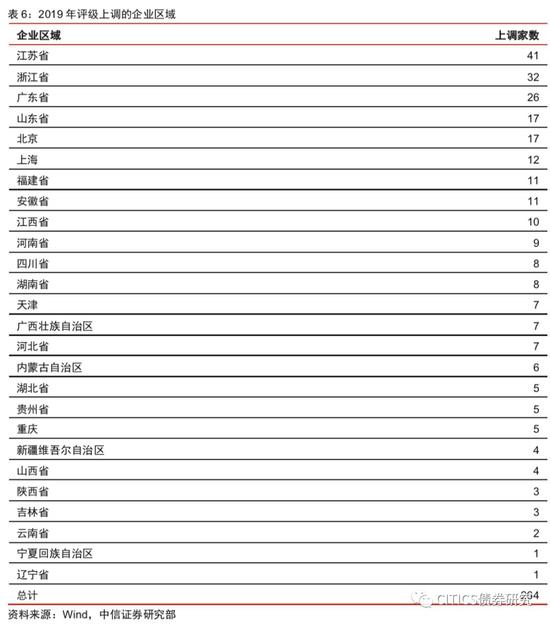

2019年评级上调的企业

2019年评级上调264家,评级上调家数远多于下调。分行业看:资本货物行业91家、银行业45家、材料行业28家、房地产25家、多元金融18家。排名第一的依然是资本货物(capital goods)。

从企业属性看,地方国有企业远多于其他类型企业。2019年,调高评级的企业中,地方国有企业191家,占比73%;民营企业32家,占比12%;中央国有企业24家占比9%。地方国有企业主要有两类,一类是区县级城投,一类是农商银行。

从企业区域看,江苏、浙江、广东企业被上调家数最多。2019年,江苏上调41家、浙江上调32家、广东上调26家。

2019年评级观察的企业

列入评级观察是评级调整的前瞻指标,2019年共有101家企业列入评级观察。分行业来看,资本货物、材料、多元金融位列前三,分别有27家、13家、10家被列入评级观察。

从企业属性看,民营企业和地方国有企业较多。2019年,列入评级观察的企业中,民营企业53家,地方国有企业33家,二者之和超过总数的80%。

从企业区域看,北京、广东、山东列入评级观察的家数最多。2019年,北京12家、广东10家、山东9家。

2019年和2018年评级变动对比

评级下调对比

2019年和2018年对比来看,总量下降,民企最多,省份行业等特征上没有明显延续性。总量上有所下降,2018年评级下调130家,2019年下调122家;民企下调家数仍然排名第一,家数略微有所下降;除此之外,评级下调在省份、行业上,没有明显延续性。

从前次评级对比来看,2018年和2019年有相似也有不同。相似点在于,前次评级多是AA和AA-,属于中低评级区间,不同点在于,2018年的前次评级下调家数排名靠前中还有一定企业在A和A+级别,即2018年仍有低级别企业在下调评级,表明仍在出清尾部企业;2019年AA+企业占比较多,即中高等级企业在下调评级,而其中多是大型民企、地方产业国企。

评级上调对比

近两年评级上调结果对比来看,总量下降之余结构特征明显。总量上有所下降,2018年评级上调344家,2019年上调264家。结构上看,2018年是浙江省、资本货物行业、地方国企最多;2019年是江苏省、资本货物行业、地方国企最多。评级上调中的典型代表是江浙地区的地方城投平台。

2020年评级展望

中国证券业协会2月13日发布《关于疫情防控期间证券市场信用评级机构业务开展有关事宜的通知》指出,评级机构应切实做好相关风险监测,积极关注疫情对发行人经营、财务及资金流动性的影响,甚至通过非现场尽调形式及时监测企业信用水平状况。旨在充分了解外部救助举措与具体偿付安排、更加合理谨慎进行评级调整。

我们认为在政策稳妥呵护下,2020年各方机构对于信用主体的级别调整亦需合理谨慎。因此整体调整幅度有可能低于往年。甚至在不同领域将出现显著分化。

城投债评级展望

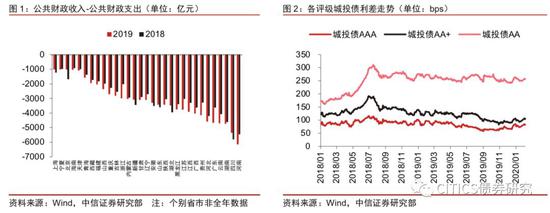

逆周期调节仍需诉诸基建,城投并无更多看空逻辑。2019年各省市财政收支差额整体呈扩大趋势,除上海、北京等7省市的财政收支差额有所减小外,其余24省市都出现了地方赤字扩大的状态,但我们认为财政数据的弱势并不是地方偿债能力弱化的表现,更多体现的是地方政府请求中央资源倾斜的一种姿态。此外,在债务周期视角下,平台的扩张往往出现在我国经济周期处于下行的阶段,期间也更需要城投作为政府-社会的中介方进行衔接。我们认为,地方债的发力和基建的诉求,仍然是城投风险缓释的温床。

2020年城投债到期行权规模不大,月均1478亿元。其中4月、8月和9月到期量较大,分别为2032亿元、1825亿元和1738亿元,主要是因为AAA级城投债到期量较大。

地方债对于城投债的助力效应多于挤压效应。市场关注地方债的放量发行是否会对城投融资存在挤压效应进而导致城投平台在地方融资职能中被弱化。我们认为,实际过程中两者并不存在显著替代作用,现阶段地方债承担的一部分是纳入预算建设资金但更多的补充过往地方平台承建项目中的施工拖欠款,由于2019年赤字和专项债规模均低于预期,地方债的抢跑和政策推动更多作用是分担地方政府偿债压力和流动性风险,继而再补充新增基建资金。地方债放量发行助力于城投债务滚动,缓解债务压力。现阶段无论是年初的催发以及多元化融资渠道的打开,地方债放量一方面是对基建资金来源的促进,同时更多的是缓解地方政府偿债压力以及城投的项目拖欠款。

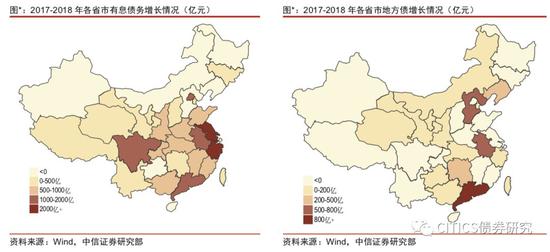

地方政府隐性债务风险防控仍然任重道远,债务化解思路多措并举。我们统计了2017年和2018年各省市有息债务和地方债的增长情况,根据下表可以看出,绝大部分省市2018年相对上年有息债务有所增长,地方债有小幅下降。各地有息债务仍然高企,稳妥处理地方债务风险,需采取更为稳妥的方式解决融资平台到期债务问题。

地产债评级展望

疫情影响地产销售,警惕尾部房企的流动性危机。2020年将再度迎来房企债到期和行权高峰,去年同期个别流动性压力大的房企选择提高票息进行再融资,而个别机构居中协调通过转售获利颇丰。而这一情景料很难在今年重现,一方面去年房企提高融资成本主要是对未来地价房价存在升值预期,叠加各地因城施政的背景下收益率冲高回落。而今年持续的监管政策调控下为了应对到期和行权预计房企明显会采取加快投资和资金回笼的自我调节方式,赚机会的钱难度增加。今年年初销售走弱概率增加,虽然历年来1~2月地产销售面积占比均不高,但如果上半年销售持续受影响,部分房企可能出现流动性压力,行业利差估计也会系统上行,低等级房企尤甚。我们更建议根据负债和准入标尺选择标的,采取骑乘策略,在资产荒的背景下民企地产债料依然具有足够吸引力。需额外注意的是,大量商业地产都宣布了1周到1个月不等的租金减免,我们认为其对收入的绝对拖累并不大,但更深刻的影响在于长期消费习惯的变迁,或将改变商铺租金的定价模型。

房企破产噱头大于实质,过分夸张亦不可取。伴随着本轮地产调控,关于房企破产数量增加的相关报导也屡见于市场,一定程度上引发了投资者对于房企债的担忧,但我们认为,“房企破产”的噱头大于实质,2019年约300家破产房企主要是地区性的小型主体,相比之下大中型房企依然具有相对的安全边际,并且在合作开发日趋盛行的环境下,流动性紧张的解决方式由破产重组逐渐转向项目出售或被兼并,低资质房企以破产形式出清的风险也有所降低。我们认为房企难以再现2014年超千家破产的风波,发债房企的连续暴雷风险可控。

产业债评级展望

产业债上游成为避风港,中下游行业受疫情冲击较大。此次疫情中产业企业的处境更为牵动人心,疫情对经营性现金流的影响或将首当其冲,风险可能以点及面逐步释放,更需关注政策落地以及绿色通道等工具实施效果。从产业链的角度出发,上游煤炭、钢铁等属资本密集型行业,受疫情的直接影响微乎其微,但中下游受冲击下的需求减少或许会构成一定利空,但整体仍可作为避风港;产业链中游的交通运输行业受疫情影响较大,海陆空无论是货运还是客运都受到确定性的冲击,但不至于无法开工;产业链下游的消费服务业受影响最大,餐饮、旅游、购物、院线等子行业都在短期内流量骤降,且消费者习惯可能在中长期内被重新塑造。

融资扶持政策频出,关注迎来拐点的民企产业债。存在先天融资劣势情境下,民营企业发展更需外部扶持。理性看待当下民企违约,出清之后才会有复苏起点,市场也需要自我修复和逐步接受。由于民营企业的违约率相对偏高,在投资机构普遍担心信用风险又缺乏足够风险识别的前提下,一刀切式禁投民企债券是偏理性选择。在精准施策的大背景下,贡献就业多、资产状况优、经营表现良好的民营企业或将迎来资质修复拐点。在充满中国特色的信用债市场,投资者更需对政府救助意愿和能力作为主研究逻辑,围绕民营企业与地方依存度、税收贡献量、经营替代性等诸多方面视角挖掘民企债机会。

中信证券明明研究团队

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)