客服热线:

客服热线:

目录

一、流动性驱动下,风险资产和无风险资产短期表现预计均不弱

二、上市公司19年年报业绩预告跟踪

一、流动性驱动下,风险资产和无风险资产短期表现预计均不弱

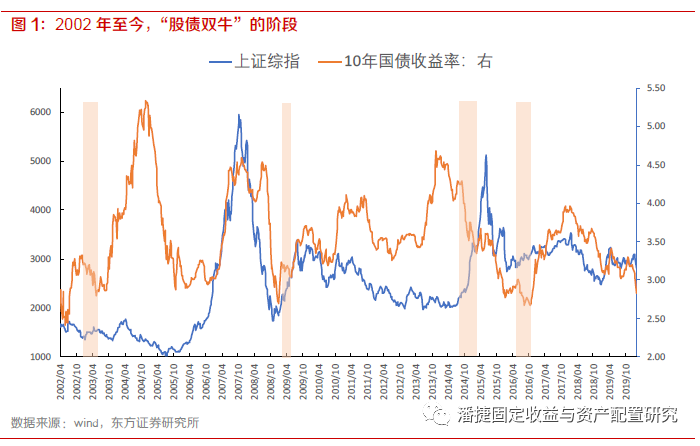

春节之后,10年期国开债收益率进一步下行,股市经历刚开盘之后的下跌之后,立刻反弹,尤其是创业板反弹幅度相较上证综指更大。市场经历了一波结构性的“股债双牛”。

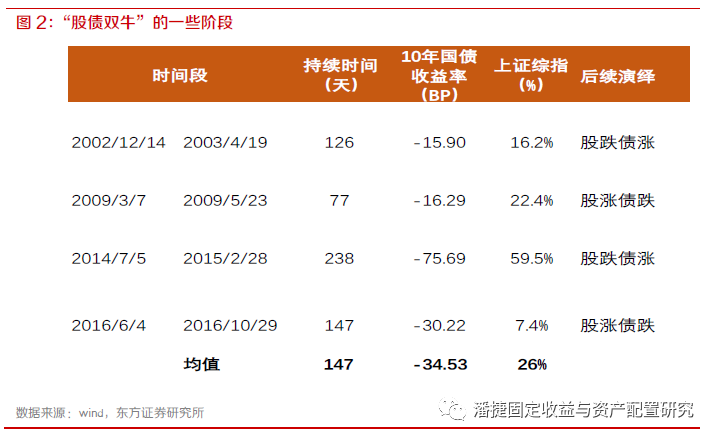

我们以上证综指和10Y国债收益率为尺度,我国历史上也发生过的几次“股债双牛”。

1.2002.12.14至2003.04.19

10Y国债收益率从3.27%左右下行至3.11%左右,下行约16bp,上证综指从1389点左右上涨至1614点左右,上涨16.2%左右。

总体资金面宽松,尤其2003年3月之后,资金利率R007逐步下行至2%以下。

后续演绎:4月20日后,伴随市场避险情绪升高,在2003年4月至6月,股市下跌,债券继续上涨。

2.2009.03.07至2009.05.23

10Y国债收益率从3.2%下行至3.04%左右,下行16bp左右,上证综指从2155点左右上涨至2638点左右,上涨22%左右。

当时资金面宽松。2008年10月至12月,央行连续降准降息,将存款准备金率从17.5%降至15.5%,一年期存款基准利率降至2.25%,R007维持低位。

后续演绎:2009年下半年,经济增速上行,在基本面利好之下,股市继续大幅上涨,债市则转而下跌。

3. 2014.07.05至2015.02.28

10Y国债收益率从4.12%下行至3.36%左右,下行76bp,上证综指从2056点左右上涨至3279点左右,上涨59%左右。

当时,资金面总体宽松。2015年上半年,央行全面降准降息,存款准备金率从20%降至19.5%,1年期存款基准利率从2.75%降至2.5%。

后续演绎:虽然在2015年2月至5月,股市仍然继续上涨,债市处于震荡,但2015年6月15日,股市开始下跌,债市则继续走牛。

4. 2016.06.04至2016.10.29

10Y国债收益率从3.0%下行至2.7%左右,下行约30bp,上证综指从2900点上涨至3118点,上涨约7.4%。

资金面维持宽松。2016年3月1日,准备金率下降0.5个百分点。2016年6月至10月,R007均值在2.5%左右。委外助推大资管业务爆发,各类资管产品的规模出现骤增,大量资金涌向债市。

后续演绎:随着2016年11月货币边际收紧,以及2017年监管边际趋严,债市下跌,股市随着基本面向好仍持续走牛。

从历史来看,货币宽松是“股债双牛”的必要条件。“股债双牛”阶段的货币环境一般较为有利,对应的资金成本出现回落或已经处于相对较低的水平。与此同时,较低的资金成本,也有利于货币端向信用端的传导。此外,金融监管政策的边际宽松或者不紧,往往也能有效支持金融资产价格,对“股债双牛”提供一定支撑。

总结历史上这几次“股债双牛”,平均持续时间为147天,持续时间并不长。10Y国债收益率平均下行幅度约35bp左右,股市平均上涨幅度约26%左右。

对于经历“股债双牛”之后,股市和债市走势则和经济基本面相关。

对于近期市场,资金面总体宽松,资金价格维持低位。

同时,近期金融政策边际宽松,例如,“为深化金融供给侧结构性改革,完善再融资市场化约束机制,增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产,证监会发布《关于修改 上市公司证券发行管理办法 的决定》《关于修改 创业板上市公司证券发行管理暂行办法 的决定》《关于修改 上市公司非公开发行股票实施细则 的决定》(以下简称《再融资规则》),自发布之日起施行。”此外,据中证网讯,中国人民银行副行长潘功胜7日在国新办发布会上表示,人民银行正在会同银保监会做一些技术上的评估,资管新规过渡期延长是有可能的。

因此,短期内,在流动性驱动下,风险资产和无风险资产,资产价格表现短期预计均不弱。

二、上市公司19年年报业绩预告跟踪

截止2020年2月15日,共2282家左右上市公司发布19年年报业绩预告,其中265家左右为发债主体。本周,我们对年报业绩预告进行了一些整理。

历史上,大多数上市公司的实际业绩与业绩预告中公布的内容一致,业绩预告的数据基本能够反映最终的业绩情况。我们对比了2016年、2017年、2018年报的业绩预告中的归母净利润范围与最终的归母净利润数值,2016年73%左右的上市公司业绩与预告相符,9%左右的上市公司业绩与预告的上下偏差在5%以内,仅17.5%的上市公司业绩与预告的上下偏差超过5%;2017年有68%左右的上市公司业绩与预告相符,有8.5%的上市公司业绩与预告区间的上下偏差在5%以内,有23%左右的上市公司业绩与预告区间的偏离幅度超过5%;2018年有54%左右的上市公司与预告相符,有27%的上市公司业绩与预告的上下偏差在5%以内,仅19%的的上市公司业绩与预告区间的偏离幅度超过5%。

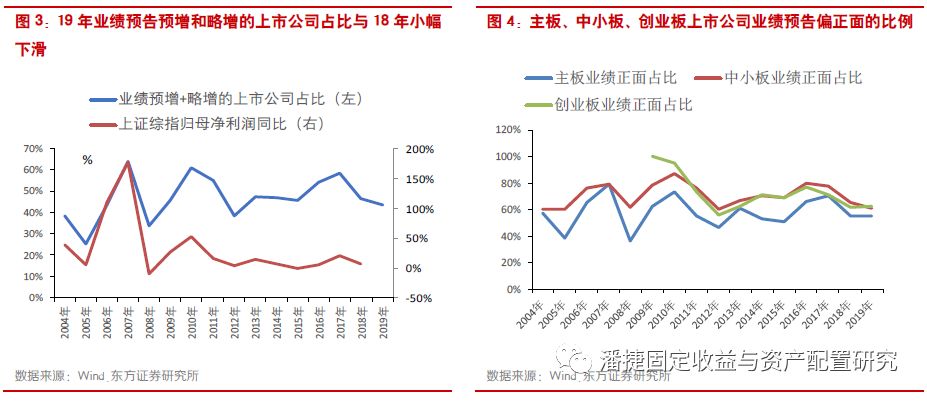

从19年上市公司年报的业绩预告来看,业绩偏正面的上市公司数量占比较18年小幅下滑,偏负面的上市公司数量占比较18年小幅增加。

业绩预告偏正面的情况有预增、略增、续盈、扭亏,业绩预告偏负面的情况有预减、略减、续亏、首亏几种类型,少数为不确定。

目前已经披露19年年报业绩预告的上市公司中,业绩预告偏正面的上市公司占比约为59.64%左右,略低于18年的60.8%左右;业绩偏负面的上市公司占比约为39.09%左右,略高于18年的38.5%左右。

如果从发债上市公司口径来看,发债上市公司的业绩预告情况弱于上市公司总体样本,发债上市公司中业绩偏正面的发债主体占比约为54.34%左右,低于上市公司中业绩偏正面的公司占比(59.64%左右)。

历史上,业绩预告预增加略增的上市公司占比与上证综指的归母净利润同比增速走势基本一致,19年预增和略增的上市公司占比为43.69%左右,低于18年的46.7%左右。

另外,主板、创业板中业绩预告偏正面的上市公司占比较18年有所上升,中小板中业绩预告偏正面的上市公司占比较18年略有下降。主板、中小板、创业板披露业绩预告的上市公司中,业绩预告偏正面的占比分别为55.46%左右、61.02%左右、62.75%左右。其中,主板、创业板中业绩预告偏正面的上市公司占比均较18年上升,而中小板业绩预告偏正面的上市公司占比较18年下降。

风险提示

如果通胀超预期上升,将影响我们对债市的观点。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)