客服热线:

客服热线:

现在,美联储是时候对自己制造的巨大泡沫承担责任了。

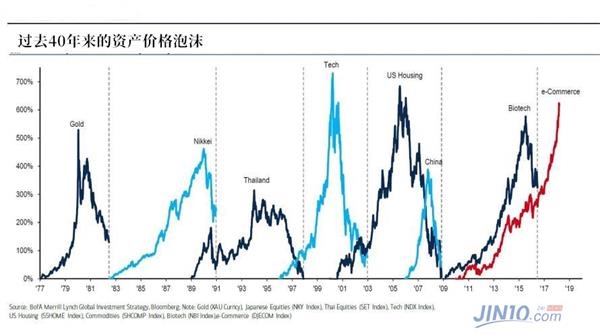

此前,美国银行首席信息官迈克尔哈特尼特在评论股票过度通胀的现象时表示,长久以来的低利率使风险资产的崩溃成为必然,自QE1启动以来,美国股市上涨了269%,其表现远远好于非美国股市(106%)。

另外,由亚马逊、奈飞、谷歌、推特、EBAY、脸书组成的“电子商务(e-Commerce)”泡沫从2009年金融危机时的低点上涨超过1000%,现在它已经成为有史以来最大的资产泡沫。

这场巨大泡沫的背后可能有无数推手,美联储却成为了公认的罪魁祸首。许多分析师和经济学家,甚至将美联储的放水行为当作导致股市估值大幅飙升、市场过度投机的首要因素。

12年前那场全球金融危机,是次级抵押贷款和其他债务泡沫破裂的必然结果。泡沫破裂引发了市场恐慌,投资者撤出了股票、房地产、垃圾债券等高风险投机性押注,数万亿美元资金瞬间流出。

12年后,美联储似乎在重蹈覆辙。美联储鼓励投资者的行为,助长了美国企业信贷市场的泡沫。于是,三大股指屡创新高,与此同时债务规模再次膨胀,由债务推动的投机热潮未曾熄灭。然而,实际抵押品的增长速度却与债务增长速度严重不匹配。

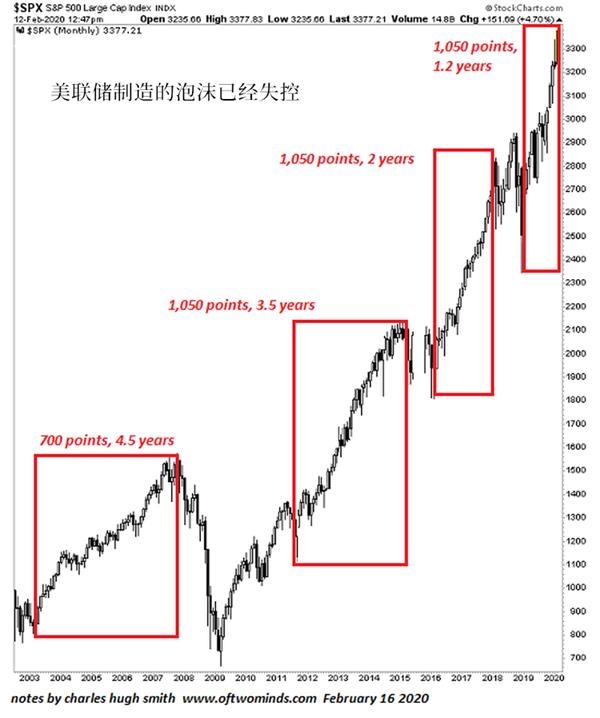

从下图我们可以更清晰地看懂近17年来美联储的救市进程,红色框表示美联储实行QE或相关扩表措施的时间范围(姑且将自去年开始的回购行动视为QE4)。可以看到,美联储四次QE的时间已经逐次缩短;与此同时,股市的复原力也越来越“出色”:

在2003-2007年中,标普500指数从的前一次泡沫破裂后需要4.5年才得以恢复700点;在下一轮危机爆发后,在美联储宣布救市后,4.5个月内标普已上涨700点。而如今,市场对股市动辄百点的行情已经见惯不怪,毫不夸张地说,标普上涨700点,可能只需要4.5天。

庆幸的是,美联储似乎已经意识到“过了火”,在1月决议上,美联储宣布将在上半年调整回购操作规模,最终放缓购债速度。纽约联储上周四公布回购操作安排,表示将从周五开始,削减隔夜回购操作的规模,继续收缩流动性注入规模。

而从美联储的资产负债表也可以看见,其资产规模已经长达八周基本没有变动。

2019年12月25日——4.165万亿美元

2020年1月1日——4.173万亿美元

2020年1月8日——4.149万亿美元

2020年1月15日——4.175万亿美元

2020年1月22日——4.145万亿美元

2020年1月29日——4.151万亿美元

2020年2月5日——4.166万亿美元

2020年2月12日——4.182万亿美元

问题是,泡沫依然存在,要破裂的始终会破裂,历史上从未出现过泡沫膨胀到一定程度后,可以一直停留数月或数年。

美联储面前有两个选择,要么现在就减少放水,令25%到30%的投机超额收益缓慢蒸发,并承担市场下跌的后果;要么放任不管,直至踩踏事件发生,市场陷入崩盘。

(文章来源:金十数据)

(责任编辑:DF395) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。