客服热线:

客服热线:

低增长、低通胀和低利率:全球“三低”现象的原因、影响和政策启示

来源:中国货币市场

近年来,全球低增长、低通胀和低利率现象引发普遍关注。“三低”现象与全球化、老龄化、科技进步等密切相关。各方普遍认为,有必要让财政发挥更大作用,实施结构性改革提高经济增长潜力,妥善运用审慎政策维护金融稳定。

一、低增长、低通胀和低利率

近期,全球范围内的“三低”现象引发各界关注。其中,通胀和利率走低实际上已出现较长时间,在2008年金融危机后趋于明显。低增长现象则是在金融危机以后出现的,尽管全球经济在2017年经历一轮复苏,但这一势头近期又大幅放缓。

低增长问题近年来愈发突出。2008年之后,主要经济体持续受到危机余波影响,经济增速大幅放缓。尽管2017年出现一定起色,但生产率增速低迷的长期趋势并未改变。2018年,贸易摩擦、英国退欧等不利因素相继出现,给全球经济带来更多下行压力。

基金组织最新预测显示,2019年发达经济体增速仅为1.7%,较前两年回落0.5和0.8个百分点。美国、欧元区、日本的增速预期分别仅为2.4%、1.2%和0.9%。新兴经济体下行压力普遍上升,预计2019年增速为3.9%,较前两年回落0.6和0.9个百分点。

低通胀现象在2008年危机后变得显著。世界银行指出,近40年来,全球许多经济体的通胀水平持续走低。2008年危机后,全球多个经济体进入低通胀状态,甚至一度出现通缩趋势。值得注意的是,不仅实际通胀走低,通胀预期也被锚定在较低水平,这在欧、日较为突出。同时,新兴经济体通胀也多低于历史平均水平。

低利率现象在近5年变得日益明显。全球主要经济体利率在过去30年中普遍走低,在危机后更趋明显。发达经济体政策利率已降至极低水平甚至负区间。截至2019年8月,全球共有17万亿美元的国债名义收益率为负。

从构成来看,名义利率的若干组成部分都在下跌,一是低通胀导致通胀溢价持续走低。二是全球储蓄规模大于投资推动自然利率下降。三是期限溢价下降。

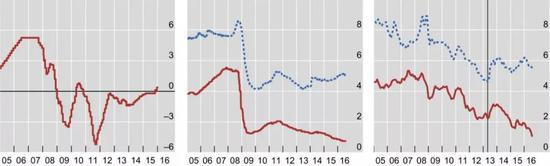

图1 全球长短期利率持续走低(%)

注:左图为调整后的美国联邦基金利率(加入量化宽松的扩张效果);中图为其他主要发达经济体(实线)和主要新兴经济体(虚线)政策利率;右图为其他主要发达经济体(实线)和主要新兴经济体(虚线)长期利率。

资料来源:BIS

二、“三低”现象背后的重要趋势

“三低”现象是经济内部出现问题后,在物价、利率和增长上的具体表现。三者之间存在一定的因果和互相强化的关系。

一是近年来全球化进展及近期逆全球化焦虑升温。过去30年中,全球化推动货物、服务、资本、劳动力的跨境流动,改善了产品和要素的供给,使需求上升对价格的拉动作用下降,一定程度上抑制了价格的上涨。例如,伯南克等认为,金融全球化使亚洲新兴经济体储蓄流入全球金融体系,是压低全球利率的一个原因。

另一方面,全球化的利益并未被普通民众广泛分享,这导致近年来世界各地质疑全球化的声音愈发强烈,贸易保护主义、民粹主义、内顾性政策持续升温,一系列政治社会事件相继出现。这些事件相互交织,造成众多经济体企业和消费者信心走弱,投资萎靡不振,制造业产出下滑,全球价值链遭受冲击,拖累全球经济复苏。

二是技术进步与新业态出现。技术的进步和传播使单位生产成本不断减小,推动产品和服务价格下降,从而抑制了通胀。这在技术密集型产业中十分显著。

三是老龄化带来不利影响。老龄化是本世纪最重要的社会趋势之一,人口老龄化不仅降低了消费和投资,从而造成总需求不足,还会给通胀带来下行压力。

研究显示,人口老龄化在一定程度上导致菲利普斯曲线平坦化,且老龄人口对通胀的容忍度更低,央行面临更严格履行通胀目标的挑战。研究还指出,劳动者年龄结构与其对全要素生产率(TFP)的贡献存在“倒U型曲线”关系。

四是全球金融危机的影响及央行的应对措施。危机后许多经济体需求长期不振,企业投资不足,家庭消费减弱,通胀下行压力仍存。危机一度造成大量失业,导致劳动者对失业的恐惧增加,就业安全重要性上升,议价动力和能力下降,成为工资增长缓慢的重要原因。

利率方面,为应对危机负面影响,央行普遍大幅度降息,通过扩表压低长期利率,并使用前瞻性指引引导预期。另外,在先前的金融周期中,央行往往采取非对称做法,即在金融周期下行时降息刺激,但在金融周期上行时又不肯加息,久而久之,利率越来越低。人为低利率造成资源错配和债务高企,经济增长面临的下行压力愈发增大,央行更难加息。

五是发达经济体生产率增长乏力。近年来,全球主要经济体劳动生产率增速放缓,其中发达经济体尤甚,是危机后全球复苏乏力的一个重要原因。

桥水基金估计,未来十年,美国、日本、德国、英等国单位劳动力生产率仅将增长1.5%左右,法国、西班牙、澳大利亚、加拿大仅增长1%,意大利仅为0.2%。上述情况主要与全球投资不足和全要素生产率增长缓慢有关。危机后各国的投资(尤其是私人投资)增速放缓,单位劳动力使用的资本增长大幅放慢,制约了劳动生产率的提升。

除上述趋势外,一些特定变化对利率、通胀造成了影响。例如,央行普遍引入通胀目标制,是通胀下降的一个重要原因。BIS调查显示,新兴经济体在亚洲金融危机后纷纷引入通胀目标制,有力抑制了高通胀出现的概率。BIS还指出,从长期看,通胀的趋势性变化,往往与货币政策框架(如金本位、美元本位、通胀目标制)变化高度相关。

图2 美英货币政策框架变动与利率走势变化(%)

资料来源:BIS

三、“三低”带来的影响

一是传统金融业受到更多挑战。一方面,在经济增长长期低迷的环境下,银行等传统金融机构的贷款需求下降,信贷紧缩可能性加大,盈利能力下降。低增长使企业经营环境趋紧,部分企业资产负债情况趋于恶化,银行信用风险相应上升。

另一方面,短期利率走低和收益率曲线平坦化,降低了银行等传统金融机构的净利息收入。低利率虽然也降低了偿债负担和贷款违约率,但这并不足以抵消净利差下降带来的负面影响。

二是金融稳定风险可能加剧。低利率环境长期持续,金融脆弱性正在不断累积。市场主体在低利率环境下追求高收益,可能更多从事高风险活动。

近年来,美欧高风险的杠杆贷款发行量猛增。其中,美国杠杆贷款市场的规模在2019年3月已经达到1.13万亿美元,以其为底层资产的担保贷款证券(CLO)规模也迅速扩大至7500亿美元左右。

此外,传统银行在低利率、低增长环境下也被迫转向利润更高但风险更大的非传统业务。以日本为例,2018年日本金融厅指出,日本有30余家地区性银行和相关控股公司在证券投资方面承担了过高风险。金融厅长官远藤俊英近期也称,全球低利率等结构性因素影响下,银行传统业务模式受到较大冲击,部分银行迫转向非传统业务,积累了较多风险。

三是宏观经济下行风险可能放大。除上述金融渠道的影响外(通过金融渠道影响宏观经济金融稳定),低通胀会对整个经济产生普遍影响。若低通胀持续存在,企业和家庭会下调通胀预期,延迟支出和投资,引起总需求下降。需求疲软和通缩压力可能相互强化,使经济可能陷入通缩周期。

一旦通缩出现,企业名义债务将上升,企业利润和偿债能力会下降,可能引发企业债务危机,造成经济全面衰退。此外,长期低利率环境下,金融体系无法实现有效的资源配置,从而使经济的运行效率下降。

四是宏观经济政策面临的挑战增加。货币政策方面,央行应对低通胀的经验并不丰富,传统政策愈发受到有效利率下限的约束且效果日渐式微。主要央行虽试图通过非常规货币政策摆脱低通胀,但效果还有待观察。“三低”环境也加大了央行在维持物价稳定、促进增长与金融稳定之间权衡的难度。

财政政策方面,一国通过财政扩张拉动经济的同时,政府债务水平也会上升,但低通胀(特别是通缩)下,政府债务负担将加重,原本有限的财政空间更显不足。

四、政策启示

一是财政应发挥出更多作用。考虑到当前特殊时期货币政策空间有限,应考虑通过增加公共支出和减税等财政政策,为经济提供必要刺激。财政空间尚有余力的经济体,还可考虑利用当前的低利率环境适度举债。财政支出应着重提升生产率,包括长期基建支出,如推动城镇化、提供公共品、发展绿色经济、应对气变问题等。

二是推动结构性改革,实现经济长期可持续增长。这包括:优化税收结构,推进税收征管改革,提升劳动力市场灵活性,营造公平的竞争环境,加强金融监管,提升金融机构稳健性等。此外,还应妥善安排改革优先项,使其与当前经济周期更好结合。

三是妥善开展宏观审慎管理。为防范金融风险,各国应密切关注境外杠杆贷款、CLO、影子银行等领域的潜在风险,妥善运用宏观审慎政策,及时化解、处置潜在的区域性、系统性风险。同时,新兴经济体可能面临资本无序流动、金融溢出效应等挑战,应充分发挥宏观审慎管理、资本流动管理等多种措施,防范应对不利冲击。

作者:益言

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)