客服热线:

客服热线:

原标题:股指 回补行情进入尾声 来源:原创

中期继续看多中证500

央行下调MLF利率以及再融资新规落地两大政策因素共同推动股市周一大涨,逆周期政策加码是新冠肺炎疫情中股指反弹的重要动力。经过两周的反弹后,各大股指基本已回补春节后的缺口,市场情绪回落或预示回补行情进入尾声。

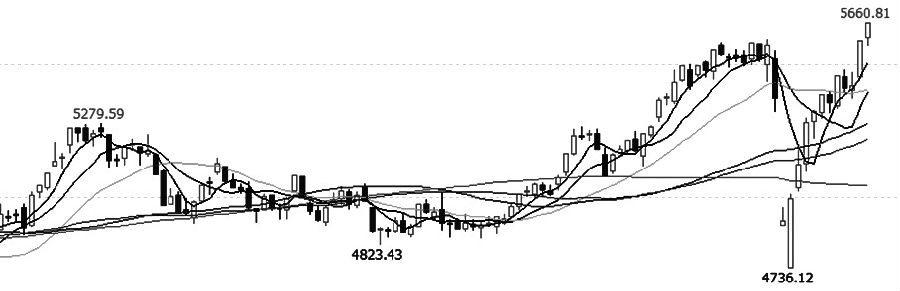

图为中证500指数日线

图为中证500指数日线积极政策是推动本轮行情的主因

周一股指大涨主要有两方面原因,一是央行下调MLF利率10个BP,二是再融资新规落地,中小创的积极预期带动A股大涨。

继2月3日下调逆回购利率10BP后,央行再次下调MLF利率10BP。与此同时,基准存款利率下调预期也在升温,2月10日央行货币政策委员会委员马骏表示,可考虑适当降低基准存款利率帮助困难企业渡难关。若基准利率下调,将是比现行货币政策更积极的信号。上周末,证监会发布修改后的《上市公司证券发行管理办法》《创业板上市公司证券发行管理暂行办法》《上市公司非公开发行股票细则》等再融资规则,出台规则主要内容与2019年11月8日的征求意见稿一致。主要内容包括,锁价发行和竞价发行的锁定期分别由36个月和12个月大幅缩减至18个月和6个月,且不适用于减持新规;证监会核准批文有效期由6个月延长至12个月;取消创业板公开发行证券最近一期末资产负债率高于45%的条件,以及取消创业板非公开发行股票连续两年盈利的条件。

新增内容主要有发行规模限制从发行前总股本的20%提升至30%。放宽再融资标准,鼓励上市公司运用直接融资手段,有利于解决企业流动性紧缺的问题。再融资新规的出台,将对创业板和其他成长行业带来积极预期,另外券商股也将受益。

短期市场情绪降温

经过连续两周反弹后,股指回补行情接近尾声。上周股指延续之前的修复行情,加上周一大涨,各大股指对2月3日的缺口基本完成回补。春节后交易活跃度飙升,短期市场情绪逐步降温。

成交金额方面,春节后首周三个交易日两市日均成交金额突破9000亿元,最高为9296亿元,上周日均成交金额中枢已回落至8000亿元水平,上周五两市成交金额为8130亿。换手率方面,上证综指换手率从春节后首周最高1%回落至上周五0.69%。涨停家数比大幅度回落,从2月6日的6.66%回落至2月14日的1.67%。

回顾2019年以来的行情,涨停家数比冲高回落后,股指通常进入振荡行情。恐慌性大跌后资金抄底情绪浓厚,反弹过程中资金流入有所放缓。外资方面,春节后首周北向资金大幅净流入301亿元,上周外资流入量明显放缓,仅净流入44亿元,低于2019年11月以来的平均水平,预计本周外资流入量将回归常态。

杠杆资金方面,春节后融资交易占比大幅反弹,截至上周五融资交易占比回升至10.74%,显示高风险资金风险偏好向好,但指标已经触及阶段性顶部,预示风险偏好进一步提升空间不大。

公募基金持仓方面,春节后公募基金积极抄底,上周五股票型基金持仓比例达90%,偏股混合型基金持仓比例达86%,均为2019年以来的最高位,机构建仓后继续加仓的空间较小。从上述几个指标来看,在主要指数回补缺口后,市场情绪指标和资金面指标均指向超跌反弹行情接近尾声,短期或转向振荡运行。

疫情与复工影响后市节奏

节奏影响因素继续关注疫情趋势和复工进度,二者对股市的影响逻辑不同。疫情趋势主要影响风险偏好,春节后股指的持续反弹,正是建立在疫情防控持续向好不能证伪的基础之上。虽然我们难以断言疫情拐点已经出现,但从可观察的数据来看,疫情状况持续改善,风险溢价的下行具备确定性。

复工进度主要影响宏观经济,继而影响逆周期政策力度。高频数据显示,目前复工进度缓慢,至少已经比往年延迟两周。从2017—2019年六大发电集团日均耗煤量来看,今年复工进度至少延迟了两周。春节后高炉开工率下滑幅度也远超往年,截至2月14日当周,高炉开工率较前一周下滑1.38个百分点至62.7%。未来随着复工进度加快,预计前期受损的行业如周期性行业和消费行业等将迎来复苏机会。

整体而言,经过连续两周的反弹后,股指回补行情接近尾声,市场情绪呈现回落趋势,后期转向振荡行情的概率较高。

后续市场节奏仍需关注疫情趋势和复工进度,复工进度延后或加大逆周期政策力度的预期。虽然无风险收益率下行、复工后行业修复以及再融资新规等因素构成风格倾向成长的逻辑,指数上中证500占优,但从较短的时间窗口来看,市场情绪暂时回落期间中小创也有调整的可能性。因此,中期维度继续看多中证500,但短期有振荡调整需求。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)