客服热线:

客服热线:

2020年1月,新型冠状病毒自湖北武汉蔓延全国。但随着国家对疫情防控措施的不断调整,目前全国每日新增病例增速已明显放缓。可以预料的是,疫情最猛烈的时段即将过去,未来,我们一定能够战胜疫情,重新迎来健康和谐的美好生活,同时我们也将迎来后疫情时代。本文将站在风险提示的角度,简要推演后疫情时代甲醇基本面变化的可能性。

1 疫情期间甲醇面临的主要问题

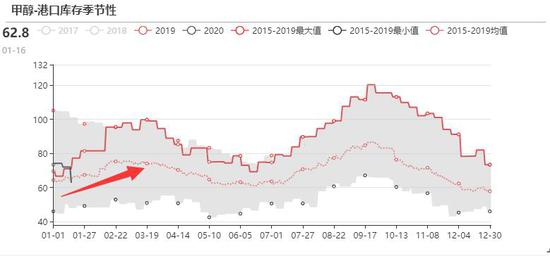

1.1 市场持续累库

目前正值春节期间,属于甲醇的季节性累库期。内地市场的库存在春节期间也常处于较高水平。增量库存一般会在3月份以后才可逐步被消化。今年的累库时间大概率将延长。

1.2 平衡表推迟好转

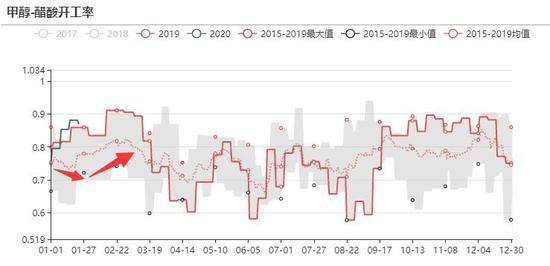

累库主要是上下游产业链特性不同导致的。甲醇上游生产企业一般以大型装置为主,因此春节期间停车的装置较少。甲醇下游企业中,有一半属于MTO类型的大型装置,开停不会受到节假日影响。但下游中的甲醛、甲缩醛、醋酸等行业存在明显的节后复工态势。这也导致甲醇传统下游的开工率一般在春节以后会出现明显的开工复苏迹象。如果疫情持续时间较长,会显著拖累国内需求的复苏节奏,导致上游累库的情况更为严峻。

1.3 外盘产量较高

去年我们迎来了甲醇进口量新高的一年。进口量爆发的主要原因是外盘装置开工与产能同步提升,国外无法完全消化,因此大量甲醇涌向国内,冲击港口地区。

目前虽然伊朗地区的外盘装置受天气影响尚未完全恢复,但发往中国的总量不会显著低于去年同期水平。虽然部分国内库区要求延迟到2月9日以后上班,导致库存数据的累积没那么快,但港口压港情况会比较明显。考虑到总到港量不低,综合来看,一季度甲醇进口总量会保持较高水平。

2 2003年SARS疫情前后相关品表现

2.1 甲醇产量

根据国家统计局的数据,可以看出在2003年SARS疫情期间,甲醇的产量存在一些波动。从常识上讲,疫情带来的一般是产量的下行,但从统计数据上看到的是小幅回调并伴随后期的明显放量。对于今年的疫情,我们认为甲醇上游受到的影响也会相对较小。

2.2 甲醇价格

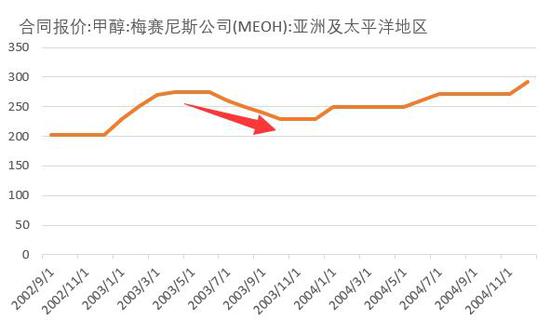

2003年SARS期间,甲醇期货品种和电子盘均未上市,市场公开报价信息较少。从梅赛尼斯公布的合同报价看,03年疫情最严重的时候(3月)正是价格在高位盘整的时期,随后疫情缓解,其报价出现下行。

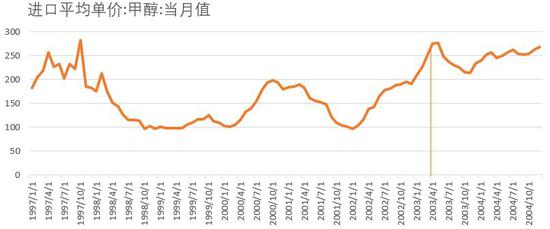

由于近几年梅赛尼斯的价格存在虚高的情况,因此我们使用其他数据进行校验:从下图的甲醇进口平均单价来看,03年的4、5、6月份属于全年价格高点,随后市场价格出现显著回落。波动幅度近60美元,按当时汇率算500元人民币。

2.3 原油

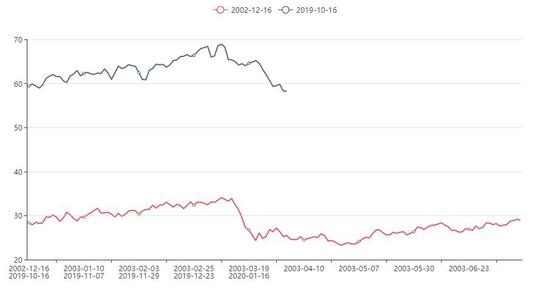

借用天风期货研究所肖兰兰老师一张图,如果把2003年的3月与2020年的1月份的原油价格作对比,可以看出在疫情最激烈的期间原油价格遭遇了明显的下行压力。随后原油市场的价格企稳,并在较低的水平线上缓慢修复。甲醇过去一年受到原油的影响较大,预计开盘后也将先行承压。

3 后疫情时代的局面推演

3.1 外盘部分地区价格已经明显下行

从甲醇外盘价格看,部分地区价格下行。比如中国、欧洲、东南亚的价格均在1月下旬出现回落。CFR中国的价格较节前下挫15美金,幅度超6%。

以近期数据频率较高的欧洲市场为例,甲醇价格从峰值253欧元下降至2月1日的238欧元,价格下跌近6.3%,与中国市场跌幅基本类似。

3.2 供需大概率会转差

从前文分析的情况看,预计后疫情时期上游供应缩量不明显,外盘装置虽负荷降低,但总进口量依然会保持较高水平。国内下游复工时间或将明显推迟、复工节奏放缓。虽然4月份的上游春检能够对价格形成支撑,但全国的供需局面大概率会差于节前市场预测的表现。

3.3 走势

在甲醇外盘价格、原油价格均已明显下挫之后,预计国内甲醇期货市场也难以独善其身。参与者应注意自己的持仓风险。目前评估,4-8%的跌幅属于相对合理区间。如果短期跌幅超过10%,则存在超跌反弹基础。中期价格大概率会以偏弱震荡的形式呈现。

天风期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)