客服热线:

客服热线:

核心结论:①中美科技周期演变类似,美国1980-2000年代科技崛起及中国2010-2015年科技浪潮,均为电子硬件逐渐向软件内容传导并扩散至场景应用。②这次5G引领的科技周期,国内有直接融资等支持科技发展的政策,外部贸易摩擦倒逼国产替代。③科技周期正由硬件带动软件革新和内容发展,即19年电子到20年计算机、传媒、新能源车产业链。

本轮科技周期到哪步了?

我们节前报告《回顾美国1980-2000年科技长牛-20200109》回顾了美股1980-2000年科技股基本面与股价演变,本专题我们将视角转到A股,结合美股研究及最近一轮2010-2015年科技周期,从节奏视角看A股本轮科技股周期的演进,讨论科技细分产业链前景。

1、回顾历史:科技产业演变与股价扩散

科技产业对技术周期和政策导向十分敏感,科技产品供求关系的突出特征是供给创造需求。技术发展周期是科学随实践发展的客观规律,也是科技产业发展的客观背景,决定着科技产业发展方向和空间,同时宏观政策对科技产业发展也起到积极的引导和扶持作用。从美国实践经验看,1970年代美国政府积极调整科技政策以面对新技术革命,推出减税、放开企业间合作等政策鼓励中小企业参与技术创新,大力发展股权融资,拓宽上市渠道,推动美国养老金入市,为新兴科技企业提供长期稳定的资金来源,在政策引导下,美国信息技术产业中半导体、路由器等硬件设备技术不断革新,以电脑为代表的硬件端普及带动硬件设备类公司率先领涨。以IBM为代表的硬件生产企业是这波科技浪潮的领跑者,1980-1990年IBM股价区间最大涨幅1932%,同期纳斯达克291%。1990年代美国政府科技政策以信息技术为中心,注重民用科学技术的发展,鼓励政企间在信息技术方面的合作。思科多协议路由器的研发,Intel处理器技术的高速发展,叠加电脑终端的普及,推动了互联网的普及应用。1990-1995年网络端公司业绩股价向好,期间半导体行业最大涨幅687%,通信246%,同期标普500110%,龙头公司思科最大涨幅6871%,Intel 959%。1993年美国政府进一步明确加强信息通讯产业建设,计算机的关键技术包括PC、处理器以及操作系统等软件迎来新突破,微软利用Windows 操作系统垄断软件市场,甲骨文等纯软件公司的出现象征着计算机产业链的进一步分工。1996-2000期间,微软和甲骨文股价区间最大涨幅为1089%和810%,同期软件行业636%,标普500为145%。回顾历史,2010年以前中国信息科技行业尚处于发展的萌芽阶段,无论是国民经济中所占比例还是上市公司数量规模都很小,2010年后在移动互联浪潮以及高端装备制造业跨越式发展的催化下,中国信息科技产业开始崭露头角。回顾A股历史,2010年后特别是2012-2015年间出现科技产业行情,2012年前后苹果产业链行情推动电子行业崛起,2013年前后传媒行业表现突出,2014年前后“互联网+”兴起行情。

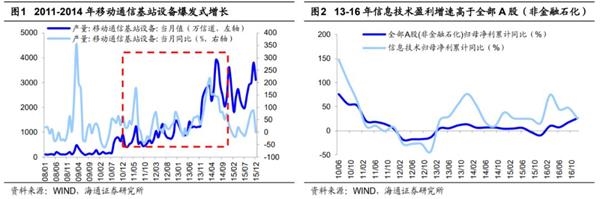

2010年后以信息科技为代表的中国科技产业逐渐崛起,政策支持下通信技术升级换代起到了重要推动作用。2010年后这轮科技周期有着较为鲜明的技术周期背景,这一时期是第三代移动通信技术(3G)成熟、并迅速过渡到第四代移动通信技术(4G)的历史阶段,互联网正式从3G的图片时代进入4G的视频时代。这一时期,许多强有力的宏观支持政策和顶层设计先后出台,《宽带网络基础设施“十二五”规划》将4G发展作为我国电信业增长的重要引擎,2014、2015年政府工作报告先后强调加快发展第四代移动通信技术(4G),加快在各行业各领域推进“互联网+”战略,旨在降低移动互联网使用成本,加快互联网基础设施建设。积极的政策促进了技术的突破。硬件设备和移动终端的升级推动了电子元器件、计算机、通信等产业快速发展,智能手机的普及也推动了游戏、新媒体等互联网内容产业的快速发展。随着技术突破和硬件设备普及,各行各业能够以较低成本更加便捷的实时接入互联网,实时接入互联网为“互联网+传统行业”发展模式提供了可能,为许多传统行业发展提供了广阔的网络平台,促进了互联网和传统行业的融合发展。在移动互联浪潮的推动下,电子商务、互联网金融、大数据、云计算等产业快速发展。同时,互联网应用已由消费领域向生产领域拓展,加速提升了产业发展水平,增强了各行业创新能力。2010-2015年电子制造业发展迅速,计算机通信和其他电子设备制造业工业增加值累计同比增速均保持10%以上,比同期整体工业增加值累计同比增速高2.4%。科技行业上市公司市值快速提升,2012-2015年间电子元器件行业上市公司市值上升279%,计算机行业上升627%,通信行业上升322%,同一期间电子元器件行业上市公司利润总额上升54%,计算机行业上升85%,通信行业上升102%。

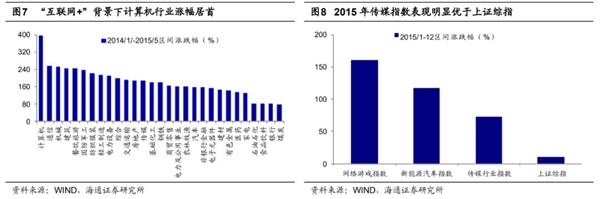

回顾2010-2015年前后科技股行情,上下游行业间传导过程从电子设备开始、逐渐向软件内容传导并扩散至场景应用。从科技产业链角度来看,这一时期科技股行情是沿科技产业链上下游行业逐渐传导和扩散的,通信、电子、计算机、传媒以及新能源汽车行业先后轮动,10年前后苹果产业链行情中电子元器件行业异军突起、14年前后“互联网+”应用端兴起行情中计算机行业领涨、15年科技产业链全面爆发行情中新能源汽车表现亮眼。

2010-2012:苹果产业链引领硬件设备异军突起。自2009年iPhone 3GS进入中国市场,苹果迅速占领国内智能手机市场高地,智能移动设备市场需求爆发式增长。行情沿苹果产业链传导,以各类硬件设备为主题的投资机会开始出现。在A股市场整体偏弱震荡的背景下,2010年前后苹果指数表现显著优于上证综指,同时电子元器件行业的相关科技股迅速崛起。2010-2012年中信电子行业涨幅为8%,同期上证综指涨幅为-31%。中国电声行业龙头企业歌尔股份股价10、11、12年涨幅分别为198%/-12%/58%、而上证综指为-14%/-22%/3%,涨幅跑赢市场的背后是其利润亮眼,这三年全部A股归母净利累计同比分别为39.2%/13.4%/0.8%、而歌尔股份为176.8%/91%/71.8%。

2013:3G技术成熟推动传媒行业快速发展。2013年随着3G技术的成熟和智能移动设备的普及,便捷、低成本接入移动互联网成为可能,行情逐渐向软件内容传导,以传媒为代表的各类内容产业进入蓬勃发展时期,对应指数涨幅明显。其中,传媒板块表现最为突出,传统传媒企业积极向新媒体转型,2013年传媒全年涨幅高达102%,计算机76%、通信45%、电子元器件42%涨幅紧随其后,全年归母净利累计同比为传媒24.5%、通信206%、计算机15%、电子元器件56.4%。内容产业中新兴行业如网络游戏异军突起,2013网络游戏指数涨幅达到173%,移动终端游戏软件企业掌趣科技股价涨幅高达397%、上证综指涨幅-7%,2013全年其归母净利累计同比87%、全部A股14.4%。

2014:传统行业与互联网深度融合。2014-2015年间,软硬件设备和互联网技术日新月异,互联网的场景应用开始萌芽,传统行业纷纷出现“拥抱”互联网的浪潮。2015年3月“互联网+”写入政府工作报告,强调推动移动互联网、云计算、大数据等技术与现代制造业结合,促进电子商务、互联网金融以及工业互联网快速发展。在“互联网+”快速全面发展的推动下,2014/1-2015/5计算机行业涨幅高达396%,显著高于其他行业。同时,各种传统企业纷纷借助互联网实现转型升级,其中比较有代表性的行业如互联网+金融、互联网+医疗行情瞩目。2014/1-2015/5互联网金融概念指数涨幅达555%,同期上证综指为118%,其代表性公司互联网财经媒体东方财富股价涨幅达232%,互联网医疗领跑公司卫宁健康股价涨幅达93%,2014全年东方财富和卫宁健康归母净利累计同比分别达3213%、52.51%,全部A股为6.6%。

2、本轮科技周期已经在演化

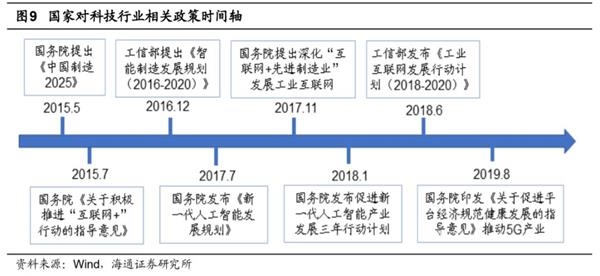

借鉴美国1980年代经验,扩大直接融资,政策支持产业转型。我们在《宏观背景:从大到强,结构优先——当前中国经济对比1980年代美国系列(1)》和《金融:直接融资支持产业升级——当前中国对比1980年代美国系列(2)》分析过,中国GDP增速换挡后波动率下降,经济进入由大到强的新时代,类似1980年代的美国,产业结构升级加速,这一时期美国产业结构变化的两大特征是制造业升级和消费升级。在经济转型中,政策从需求管理到供给改革,产业结构重心转向高端制造和新兴服务业,资本市场扩大股权融资,这三者发挥了重要的作用。类似1980年代的美国,近年来我国一方面产业政策重心转向高端制造业,支持产业升级,扩大5G、半导体投资,同时大力发展直接融资,支持科技产业发展。2015年5月国务院出台《中国制造2025》,制定了未来十年科技规划。2017年11月国务院印发《深化“互联网+先进制造业”发展工业互联网的指导意见》,借助互联网推动传统工业转型升级,拓展网络经济发展空间。2018年6月工信部与财政部发布了《工业互联网发展行动计划(2018-2020年)》,提出 2020 年底我国初步建成工业互联网基础设施和产业体系。2019年8月,国务院办公厅印发《关于促进平台经济规范健康发展的指导意见》,科技部制定《国家新一代人工智能开放创新平台建设工作指引》,加快推动5G等新一代信息基础设施建设,促进人工智能与实体经济的深度融合。在国家政策支持下,科技产业近年从“互联网+”、“中国制造2025”到“人工智能”、“工业互联网”再到“5G产业”,包括电子商务、移动互联网、云计算、大数据、物联网、工业互联网等产业近年取得快速发展。美国经验告诉我们美国拥有发达完善的资本市场,直接融资占据主导地位,因此培育出以谷歌、苹果和脸书为代表的创新型企业龙头。我国目前正在由传统经济转向新经济,融资结构也在向美国学习,大力发展直接融资来支持产业结构升级。我国过去以间接融资为主导的金融体系针对新兴科技行业的服务能力和效率都存在不足,造成在本土成长起来的“BATJ”类公司均远赴境外上市而无缘A股,2019年科创板推出,针对战略新兴产业在一系列制度上进行大胆改革,为科技类行业提供了多融资渠道,促进产业结构升级。在股权资金的供给端上,我国也借鉴美国正逐步推进养老金入市,引入中长线资金,壮大机构投资者。

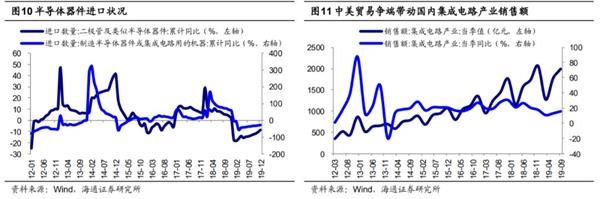

中美贸易摩擦刺激国产替代,科技土壤肥沃。本轮科技周期崛起的另一个政策红利是中美贸易争端引发的国产替代。2018年开始的中美贸易摩擦,美国在逐步增加中国商品进口关税的同时,也开始限制对华企业科技原材料的出口,导致一批中国科技公司原材料供应出现不确定性。面对恶劣的外部环境,华为等科技企业开始将电子原材料由进口转为内需,加大对国产电子元器件的需求,短期看中美贸易争端打击了中国科技产业发展,但中期看却刺激了国内市场,推动国内科技制造行业的发展。以华为为例,华为在2019年开发者大会上发布自研操作系统“鸿蒙”,从行业内到公众,引起高度关注。有别于Android/Linux、iOS系统,鸿蒙是一款全新的基于微内核的、面向全场景的分布式操作系统。2019年10月在华为2019全球移动宽带论坛上,华为5G产品线总裁杨超斌表示,目前华为的5G商用合同已达到60多个,发货数达40万模块。华为创始人、总裁任正非在接受外媒采访时表示,华为大多数最先进的设备已经没有美国零部件,换成自己的零部件后设备效率比原来用美国零部件时还提升了30%。从市场表现看,2019年华为产业链相关公司股价上涨明显,硕贝德涨幅115.0%,飞荣达90.8%,立讯精密238.2%,紫光国微76.2%。产业景气数据也显示随着贸易摩擦推进,科技企业进口转内需,半导体原材料进口数量累计同比从18年1月28.8%降到19年12月-8.5%,制造半导体器件或集成电路用的机器设备进口数量累计同比从18年1月58.4%降到19年12月-28.5%,国产电子元器件销售额从17年第一季度954.3亿元到19年第三季度2001.7亿元。国家对科技产业政策支持,叠加中美贸易争端带来的机遇,是这一轮科技产业崛起的政策红利。纵观中国过去十年产业发展,我国最大的优势就是14亿人口的国内市场,类似格力电器、万华化学、三一重工、海螺水泥这些行业龙头公司过去十年也都是利用国内市场不断发展壮大。反观科技行业,在内部政策红利和外部压力下,抓住国内市场的需求,也有望实现迅速崛起。

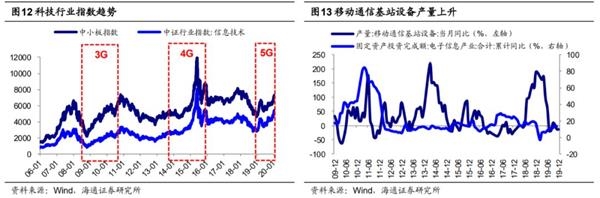

5G引领新一轮科技周期,前期以硬件为主。科技行业技术周期特征明显,一般规律是十年左右一次技术大革新,期间叠加若干小周期。从长周期看,1990年前后互联网开始发展,计算机逐步普及,1994年Mosaic浏览器及World Wide Web的出现,令互联网开始引起公众注意,随后以美国企业为代表出现门户网站需求,1995年-2001年期间美股出现一批互联网公司股价持续上涨,最终以2000年“科网泡沫”告终。2000年前后包括计算机、手机在内的硬件终端大范围民用,互联网下沉,2002 年中国移动在全国范围内正式推出GPRS 业务,2006年中国移动互联网出现功能性的应用,如手机QQ、手机流媒体等,手机单机游戏和手机网游起步。2010年前后智能手机加速发展,随着3G、4G的应用,原本PC端的应用开始向手机端移植,社交网络、视频影音、手游等应用场景全面推广。往后看我们有望迎来以5G为代表的新一轮技术周期。5G是十三五规划、《中国制造2025》、“宽带中国”战略和“互联网+”计划的重要基础设施。从2G到4G属于效率和安全性的进步,1G、2G侧重通信需求,3G、4G开始转向视频需求,而5G是将通信扩展到万物连接,它将面向未来VR/AR、智慧城市、工业互联网、无人驾驶等诸多领域。根据《5G经济社会影响白皮书》,2030年5G带动的直接产出和间接产出将分别达到6.3万亿元和10.6万亿元。直接产出方面,按2020年5G正式商用算起,预计将带动约4840亿元的直接产出,2025年、2030年将分别增长到3.3万亿元、6.3万亿元,十年间的年均复合增长率为29%。从目前进展看,中国电信天翼云发布全新中国电信5G物云综合管理平台,电信与联通签署《5G 网络共建共享框架合作协议书》,两大通信巨头合作高效建设5G网络,增强网络质量和业务体验。华为发布基于5G和AI的创新解决方案,助力能源行业向智能化发展。GSA发布的《2019年9月5G终端报告》显示,全球已有超129款5G终端设备发布,其中5G手机41款,发布进度超出市场预期,“5G手机”成为2020年换机核心卖点。根据2019前三季度工业通信业发展情况,5G商用开局良好,截至19年9月底三家基础电信企业已在全国开通5G基站8万余个。5G建设速度逐步加快,将有利于通信产业链业绩的提升。

5G中后期带动软件革新需求,最终万物互联、人工智能。5G最革命性的意义在于与工业设施、医疗仪器、交通工具等的融合,满足工业、医疗、交通等垂直行业的多样化业务需求,包括系统集成与行业解决方案、大数据应用、物联网平台解决方案、增值业务和行业应用等,最终实现万物互联往后看,类似3G、4G 网络搭建后引发的换机需求、进而手游、视频、互联网+等应用场景落地,5G网络搭建完成后,对手机电池寿命、芯片、摄像头都将提出更高的要求,带动相关硬件需求。随后包括ARVR、无人驾驶、工业互联网等应用场景也将逐步铺开。面向未来,移动行业在构建智慧连接的过程中,5G和人工智能、大数据将扮演重要的作用。全球移动通信系统协会(GSMA)提出的智慧连接(Intelligent Connectivity)将基于5G、AI 和大数据的相互协同。所谓的智慧连接有两个层面,一是5G和物联网带来的连接层面,另一个是智能的层面,是基于人工智能和大数据的应用而来。尤其是在与垂直行业应用整合时,单靠人脑的算力是远远不够的,只有借助人工智能的科技手段,借助5G带来的高速率和低延时能力,通过海量数据的收集、清洗、建模、反馈等方式彻底改变用户使用和消费内容的方式,并赋能行业应用和流程重塑。5G和物联网机遇将推动企业向去中心化和边缘计算转变,进而让电信运营商和云服务商在为广泛的企业部门提供服务方面进入既竞争又合作的局面,并通过先进的连接和分析来全面改革运营。

3、哪些科技细分领域接力?

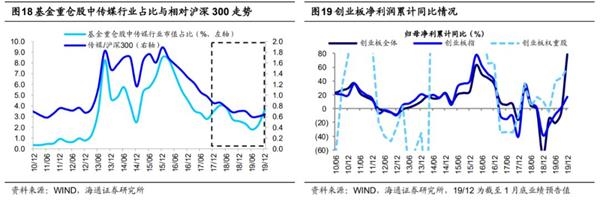

科技产业链尤其偏硬件端盈利回升明显。回顾中国A股科技产业演变与股价扩散规律,并借鉴美国上世纪80年代科技长牛历史经验,随着5G技术成熟应用、新能源汽车推广,科技产业链将按照设备硬件-内容-软件-应用场景依次展开,我们前期报告《谈风格:风起于青萍之末-20190710》也提出未来2-3年科技代表的成长将全面占优。从2019年三季报数据来看,科技产业链尤其电子、通信为代表的偏硬件端盈利回升明显,中信一级行业中科技产业链行业2019Q3/2019Q2/2019Q1归母净利润累计同比分别为计算机0.56%/29.8%/53.8%、通信182.8%/-51.9%/313.4%、电子元器件0.69%/-11.0%/-15.4%以及传媒-42.6%/-54.8%/-22.7%。年报预告数据也显示科技产业链盈利明显回升,截至2020年1月31日94%的创业板上市公司已披露2019年年报预告,根据年报预告2019年年报创业板板块归母净利累计同比为67.6%,而19Q3/19Q2为-5.9%/-21.3%。从行业分布看,创业板主要集中在TMT、医药和电力设备及新能源这三个行业。从创业板19年前三季度归母净利润角度看,TMT占比为23.3%,医药为23.7%,电力设备及新能源为10.3%;从创业板当前总市值(截至2020/1/31)角度看,TMT占比为38.9%,医药为19.8%,电力设备及新能源为9.6%。

科技行业中计算机、传媒基金配置较低。从机构各行业持仓的数据来看,19Q4基金重仓股(剔除港股)中TMT市值占比环比上升1.9个百分点至22.4%,高于2013年以来的均值21.8%。其中,传媒占比环比上升1.6个百分点至3.8%,低于2013年以来的均值4.5%;电子占比环比上升1.2个百分点至12.6%,目前占比为历史新高;计算机占比下降1.4个百分点至3.6%,低于2013年以来的均值7.9%;通信占比环比上升0.5个百分点至2.4%,低于2013年以来的均值2.3%,目前处于历史中高位。与自由流通市值(沪深300)占比相比,电子元器件超配5.7(6.8)个百分点,传媒超配1.2(2.2)个百分点。我们预计科技行业2020年归母净利累计同比为通信30%、电子20%、计算机20%、传媒20%,截至2020/2/14对应的PEG为1.2倍、2.6倍、3.0倍和1.6倍。

依照硬件-软件-内容-应用场景规律,往后看计算机、传媒、新能源产业链等板块将陆续好转。2019年全年上证综指涨幅22.3%,对比之下科技板块同期涨幅抢眼:电子72.2%、计算机47.5%、通信30.5%、传媒24.6%、创业板指43.8%。股价分化主要源于基本面差异,受5G设备建设需求以及以华为为代表的国产替代影响,TMT板块中偏硬件端业绩改善明显,以概念指数涨幅看细分领域表现,2019年涨幅居前的有超宽带指数133.7%(19Q3累计净利润同比206.7%)、射频及天线指数95.3%(52.8%)、高频PCB指数85.5%(38.3%)、基站指数79.5%(781.8%)。前面分析过科技产业技术周期特征明显,往往10年左右大变革中间叠加若干改进小周期,我们认为5G有望引发新一轮科技周期,2019主要是订单引发硬件设备端业绩改善,股价上行,借鉴上轮经验:硬件-软件-内容-应用场景,随着5G基础网络搭建完成,其他领域也会逐步好转,结合与海通行业分析师沟通,我们认为计算机、传媒、新能源产业链等板块将陆续表现。

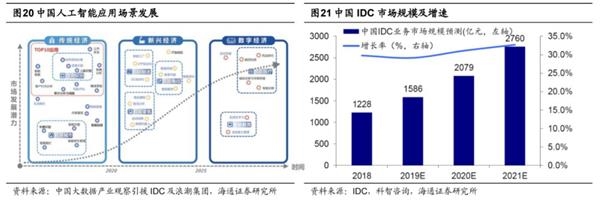

①计算机作为5G直接受益板块,六大应用场景包括:视频应用、智能驾驶、教育、医疗、智能家居、泛在电力物联网。其中VR(智能家居)、车联网(自动驾驶)、视频等应用已经在快速落地。面对爆发增长的流量,运营商需要通过建设数据中心(IDC)采购服务器来面对海量数据流量的处理和存储,服务器和IDC行业需求有望增长。5G流量爆发,大数据应用和技术的迅猛发展,以及国家对信息安全的高度重视等,这些因素都为网络可视化行业提供了持续的发展动力。短期看受疫情影响,多数企业远程办公及教育行业网上授课导致远程协同办公需求大增,在线化应用进一步普及,行业渗透率也随之增强,这一过程中用户对于云计算虚拟化、通用化等特点在应急状态下的可靠和便捷的认识,使得未来云化和SaaS化速度将会加快,此外本次疫情防控中大数据、网格化管理也凸显其价值,大数据、云计算等新型技术对公共安全突发事件具有有效作用,后续相关应用领域建设进度有望加快。海通计算机行业分析师预测计算机2019/20年净利润同比增速分别为10%/20%。

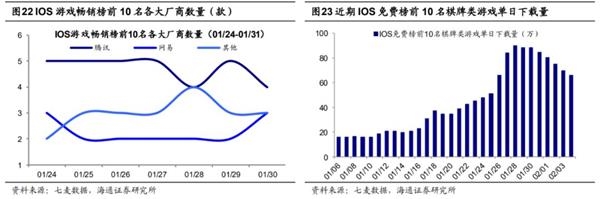

②传媒5G 应用端值得重点关注的领域:云游戏、云 VR、超高清视频。科技创新是内容产业变革、爆发的基础,随着5G、云计算等技术的到来,传媒内容端有望迎来新的平台红利。复盘3G/4G时代,出现了手游、直播、移动营销等产业形态的崛起,当前5G牌照已经发放,应用端的大规模落地指日可待。受疫情影响,居民居家时间增多,叠加春节假期影响,手游端用户使用时常增长,进而带动游戏充值金额上升,春节期间手游市场迎来暂时性爆发。头部游戏厂商凭借其强大的引流能力和游戏IP积淀,受益明显。通过观察IOS游戏畅销榜排名可以看出,春节期间腾讯网易两大厂商占据IOS畅销榜前10名中大部分席位。在1月24日-31日期间,IOS免费榜前10名棋牌类游戏下载量日均增幅为8.8%。在用户时长和充值金额整体上涨的情况下,预计产品流水将有明显的提升。海通传媒行业分析师预测传媒2019/20年净利润同比增速分别为亏损/30%。

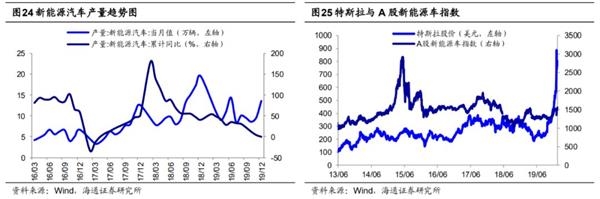

③特斯拉有望提升中国新能源产业链改造升级。近期特斯拉公告2019财年报,2019年特斯拉全年营收245.78亿美元,高于去年同期214.6亿美元,全年净亏损8.62亿美元,较去年同期亏损9.76亿美元有所减缓,其中2019年特斯拉在上海建成的超级工厂正式投产是公司关键时期的重要支持。国产化之后,随着国产化比例越来越高,中国制造成本与美国品牌和技术结合,一方面特斯拉成本越来越低,价格下降带动销量进一步提升,更重要的是特斯拉借助中国本土化的供应链优势,将逐步带动国内新能源零部件厂商需求,助推国内新能源产业链优化升级。中长期看,新能源补贴退坡的背景下,双积分政策将从政策层面实现接力,大力促进行业的发展,打开行业中长期发展空间。海通电力与新能源行业分析师预测新能源产业链2019/20年净利润同比增速分别为-15%/15%。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加。

(文章来源:股市荀策)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。