客服热线:

客服热线:

核心结论:①借鉴美日经验,居民资产配置结构受到国家产业结构和股市制度影响。②中国居民过去20年高配地产、低配权益,源于工业化和城镇化时代房产是硬资产,而股市发展早期波动大。③信息化时代股权融资支持科技产业,金融供给侧改革优化股市制度环境,中国居民增配权益的大浪潮已来,类似1980年代美国。

大浪潮:居民从购房到配股

我们在年度报告《“牛”转乾坤——2020年A股投资策略-20191117》中指出,展望2020年,企业盈利回升、居民及机构资产配置偏向股市两大动力最终将推动市场进入牛市3浪上涨。在前期《这次盈利回升与13年有何不同?-20191121》、《险资“资产荒”再现-20191021》等报告中我们已经详细讨论了为何基本面将回升以及为何机构投资者资产配置将转向A股,本文就居民未来资产配置的方向进行分析。着眼未来10-20年,我们认为居民资产配置将逐步从地产转向权益。

1、金融市场投融资端均影响居民资产配置

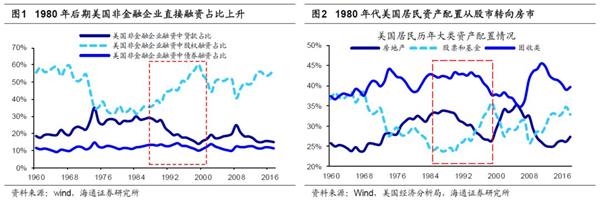

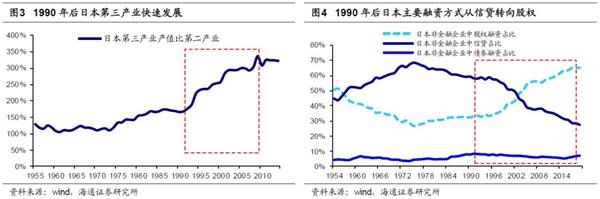

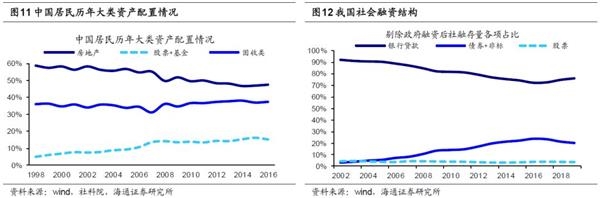

融资端:产业结构差异最终影响居民资产配置方向。根据海通宏观组测算,截止2018年底我国居民的资产配置以地产为主(占比70%),其次是固收类(27%),权益占比只有3%(详见《宏观专题20190805:炒房时代渐远,增配金融资产——居民财富配置现状和比较》)。横向对比来看,这种高地产低权益的配置结构与德国以及1990年代初的日本较为类似。根据德国联邦统计局和日本内阁府的统计,2018年德国居民对地产、现金+保险、证券的配置比例分别为57%、34%、10%,1994年日本居民配置对地产、固收、股票+基金的比例分别为48%、45%、6%。相比之下,美国经济分析局的数据显示美国居民低配地产高配股票,2018年美国居民对地产、固收类、股票+基金的比例分别为27%、40%、33%。影响各国居民资产配置差异的因素众多,其中一大影响因素是各国的产业结构差异。居民资产配置的方向其实就是闲置资金的流向,经过金融市场这一中介,最终流向融资端的实体经济。实体经济中各个产业对融资方式有不同的需求,因此产业结构会影响金融市场的结构,从而影响居民资产可以配置的方向。在以工业为主导的经济下,工业企业拥有大量的固定资产,扩大生产规模所需资金可以靠向银行抵押资产获得,这时整个社会的融资方式以银行信贷为主,居民资产配置也是高配地产和现金固收类,低配权益。但是随着经济体从工业时代走向信息时代,主导产业从工业转为消费服务业,这类新兴产业一方面以知识产权和人力资本为核心资产,基本没有可以用来向银行做抵押贷款的固定资产,另一方面刚刚兴起,规模较小且没有稳定的盈利,银行主观上也没有动力将贷款从大而不倒的工业企业转向风险更大的小微企业,因此这部分产业的融资需求只能由无需抵押且风险偏好较高的股权资金来满足,整个社会的融资结构也会从以银行信贷为主导转变为以股权融资为主导,居民资产也会转向权益市场。我们在《当前中国对比1980年代美国系列(1-3)-201805》中分析过,1980年代美国产业中制造业和服务业分别向先进制造和高端服务升级,新兴企业发展提升了股权融资的需求,整个社会非金融企业融资结构中股权融资的占比因而从1985年的35%上升至2000年的60%,同期居民资产配置中权益占比也从24%上升到36%。日本90年代后经济泡沫破灭,但是其产业结构依旧在向第三产业调整,1990-2018年非金融企业融资结构中股权融资占比从32%上升到65%,信贷占比从59%下降到27%,同期居民资产配置地产的比例从48%下降到27%,股票和基金从6%上升到13%。

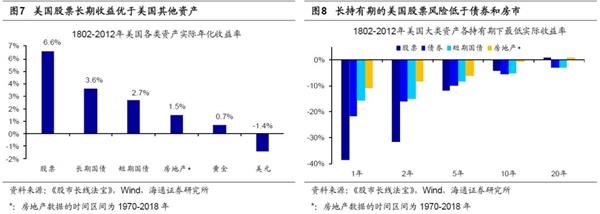

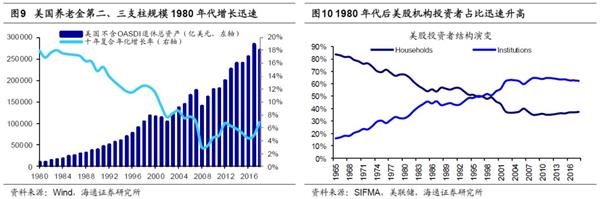

投资端:资产性价比和制度改革促使居民资金进入股市。从金融市场的投资端来看,大类资产的性价比是居民进行资产配置时的重要考虑因素。以美国为例,《股市长线法宝》一书中对美国大类资产的收益率和风险进行了统计,发现美股长期收益率高且风险低:1802-2012年间美国股票、长期国债、短期国债、黄金、美元扣除通胀后的实际收益率分别为6.6%、3.6%、2.7%、0.7%、-1.4%,我们再用OECD公布的美国实际房价指数计算得1970-2018年美国房价的实际年化收益率为1.5%,美国股票在长期6.6%的收益率远超过其他的大类资产;以持有期最低收益率来衡量风险,当持有期限为5年时,股票、债券、短期国债和房市的最低实际收益率分别为-11.9%、-10.1%、-8.3%、-6.1%,股票稳定性差于债券和房市。但是,当持有期限为10年时,股票、债券、短期国债、房价的最低实际收益率分别为-4.1%、-5.4%、-5.1%、-1.3%,股票稳定性开始略优于债券但依旧不及房市,而当持有期限拉长至20年时最低实际收益率分别为1.0%、-3.1%、-3.0%、0.7%,股票的最低收益不仅高于债券和房市,而且是正值,即长持有期限下股票资产是性价比最优的大类资产。也正因为如此,美国居民过去60年在资产配置上虽然对股票有增有减,但是股市的配置比例基本在30%左右波动。除了资产的长期性价比,制度改革也促进了美国居民资产进入股市。1974 年美国通过《雇员退休收入保障法案》(即 ERISA 法案),个人退休金账户(即 IRAs 计划)得以诞生。1978年《美国国内税收法案》中的401K条款规定贡献确定型养老金享受税收递延或优惠。IRAs 和 401(K)的推出使得美国居民养老金规模快速上升,1980年代美国养老金第二三支柱总规模十年复合年化增长率在15%以上。与此同时,养老金入市的比例也在上升,以IRAs计划为例,1980年后该计划对共同基金的配置比例从1980年的3%上升到2000年的48%,证券及其他资产的比例从5%上升到35%。大量长线资金入市使得美股中机构投资者的占比从1970年的20%快速上升至2000年的63%,股市的波动性因此也逐步下降,详见《我们终将俯瞰现在——再论当前中国类似1980年代美国-20191217》。

2、我国居民过去配置房产多

工业化经济时代,房地产是主导产业,因此居民高配房产。回顾我国居民的资产配置情况,根据社科院的统计,1998-2016年间我国居民的资产配置结构非常稳定,地产占50%左右,固收类占40%左右,权益占10%左右。背后的原因是过去二十年我国经济快速发展,房地产链作为主导产业发展迅速。我们在《房地产链对盈利影响渐小-20191017》中分析过,1998年商品房改革以来,我国居民住房需求集中释放,房地产链逐步成为经济支柱产业,这是源于两方面:一是人口周期变迁,当时背景是我国25-39岁住房刚需人群达到阶段顶峰,2001年达到27.7%,此后小幅下滑,基本保持在25%左右,截止2018年我国25-39岁人口占比达23.7%,年龄平均数为38岁。二是宏观政策调整,加速城镇化和商品房改革为房地产发展创造了条件。自1996年起我国城镇化率加速提升,1996-2010年每年提高2-4个百分点,之后仍然保持年均2个百分点左右的上升,我国城镇化化率从1996年的30.5%持续升至2019年的60.6%。1998年7月国务院发布《关于进一步深化城镇住房制度改革加快住房建设的通知》,全面结束住房实物分配,2003年国务院发布《国务院关于促进房地产市场持续健康发展的通知》,开启了房地产市场化的进程,商品房销售维持了多年的高速增长,2000-10年期间我国商品房销售面积年化增速为22.1%。如前所述,工业化经济时代企业的融资方式以银行信贷为主,因此我国2002-2019年社融存量中占比最高的为银行贷款,比重在70%以上,其次是债券和非标,合计占比约在20%左右,股权融资的占比长期不到5%。由于地产的快速发展加上股权融资并未成为我国非金融企业的主要融资方式,居民长期的资产配置便以地产为主,固收为辅,股权占比很低。

投资角度看,过去房市收益率高且波动小、配置吸引力更高。除了产业结构的因素,从投资的角度看,过去各大类资产中房市的性价比也最高。我们在前期报告《中美大类资产的长跑赛:股市更强-20180130》分析过我国大类资产的表现,以上证综指(考虑分红)来衡量股市、以全国房地产销售额除以销售面积得到的房价来衡量地产、以10年期银行间国债到期收益率衡量债市、以CRB指数衡量大宗商品市场。2000-2019年期间我国房市、股市、大宗商品、债市的名义年化收益率分别为7.9%、6.1%、2.9%和3.8%,基于名义收益率计算的标准差分别为6%、47%、14%、6%,将各类资产年化收益率与标准差相除后进行排序,我们发现房市的性价比最高,为1.4,而股市因为波动太高而性价比最低,为0.1,国债性价比排第二,为0.6,大宗商品次之,为0.2。进一步分析2000年以来不同持有期下各类资产的最低年化收益率,以此来衡量不同持有期下资产的风险,我们发现各持有期下房市的风险均为最小,15年持有期下房市、股市、大宗商品、债市的最低名义年化收益率分别为7.8%、4.4%、3.5%、3.5%,持有期为10年时,房市、股市、大宗商品、债市的最低名义年化收益率分别为7.4%、-3.8%、0.5%、3.3%,持有期为5年时,收益率分别为5.7%、-14.7%、-6.4%、3.0%。上交所发布的《2016年度沪市个人投资者结构与行为报告》中曾显示2016年各类个人投资者账户的平均持股周期均不足20个交易日,由于股市的高波动,其实居民很难长期持有。相比之下,我国房市收益率显著,波动低,还可以通过贷款加杠杆,因此从投资角度看,房产的性价比也优于股市。

3、增配权益资产的时代已来

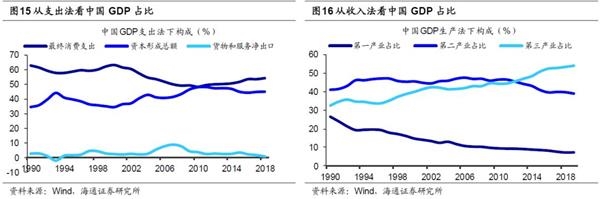

从工业化走向信息化,房地产的重要性将下降。过去20年,我国人口年龄结构的变化和政策的宽松促使地产业蓬勃发展。但是展望未来看,一方面,根据联合国预测,2030年我国25-39岁人口占比将降至18.1%,平均年龄为42岁,2050年25-39岁人口占比降至16.7%,平均年龄为47岁,对地产有刚需的人口占比在下降;另一方面,2010年起我国经济结构开始调整,2013年我国开启绿色GDP考核,2017年十九大提出我国进入新时代,当年底中央经济工作会首次提出房住不炒的定位,19年7月30日中央政治局会议年内重申“房住不炒”,同时直指“不将房地产作为短期刺激经济的手段”。我国经济增长当前正在从重速度向重质量转变,十九大报告中指出“我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期”。类似美国1980s年代,我国已进入产业结构加速优化阶段,未来经济主导产业将从工业转向消费+科技。从GDP生产法看,2000-10年期间我国第三产业GDP占比从40%提升至44%,仅提高4个百分点,但在2010-19年期间我国第三产业GDP占比从44%提高到54%,提高了10个百分点。在2000-19年期间我国第一产业占比从14.7%降至7.1%,第二产业占比从45.5%降至39%,产业结构向从第一、二产业向第三产业转移;从GDP支出法看,2010年以来我国消费/GDP占比趋势上升,2010-18年期间我国消费占比从48.5%升至54.3%,而投资从47.9%降至44.8%,净出口从3.7%降至0.8%。从消费和投资贡献率角度看,2010年以来消费对GDP增长的贡献率也逐步上升,2010-2019年我国消费贡献率从44.9%升至57.8%,而投资从66.3%下降至31.2%,净出口从-11.2%升至11%。因此整体来看,我国经济正从工业化时代走向信息化时代,地产的重要性将会趋势性下降,居民资产配置地产的比例也将随之下降。

金融供给侧改革背景下,股市的性价比优势将逐步凸显。在过去,股市长期的收益率与房市相差不大,因为股票波动大,所以居民资产配置中股市的比例极低。展望未来,在金融供给侧改革的大背景下,我们认为股市的波动率会下降,我国股权投融资大时代即将来临。2019年2月22日,中共中央总书记习近平在中共中央政治局第十三次集体学习时强调要“深化金融供给侧结构性改革,增强金融服务实体经济能力”。9月10日,证监会系统全面深化资本市场改革的12条重点任务正式发布,其中明确提出推动更多中长期资金入市。这些给金融供给侧改革指明了方向。我们在前期报告《再论19年类似05年:金改VS股改-20191119》中分析过,从股票市场的融资端来看:我国目前的上市和退市制度尚有不足之处,使得股市优胜劣汰的作用机制不明显。为了提升上市公司质量,并使金融更好地为实体经济服务,18年11月我国正式提出设立科创板并试点注册制,19年7月科创板正式开市。我国退市制度改革也在逐步推进,18年11月沪深交易所发布了《上市公司重大违法强制退市实施办法》,有进有出建立市场良性循环,通过一系列增量改革唤醒资本市场的生命力。从股票市场的投资端来看:长线资金的引入将壮大机构投资者,进而使股市资源配置更加有效。“房住不炒”的理性回归进一步弱化了地产的投资属性,引导居民资产配置从房产走向股权资产。刚兑的打破将提振风险偏好,降低A股风险溢价,推动以险资、银行理财为代表的机构资金增配权益资产。此外,2019年12月底新的证券法修订完成,此次修订是证券法颁布实施21年以来的第二次全面大修,与之前的版本相比,新证券法在证券发行制度、证券民事赔偿诉讼、大幅度提高证券违法成本等方面作出了修订完善,进一步夯实了保障资本市场健康、高效运行的法制基础。因此展望未来,股市也有望能带来稳稳的幸福。

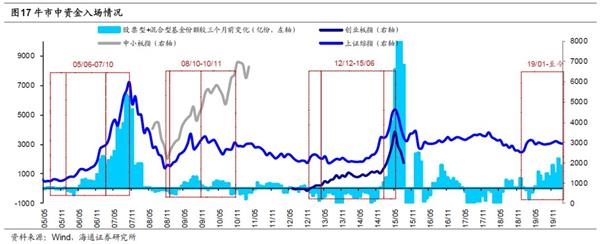

中国居民增配权益的大浪潮已来。改革开放后我国居民财富水平逐步改善,2000年前后,商品房改革加上股市逐步发展起来,居民开始对盈余的财富进行多样化配置。过去20年居民资产主要配置在房产上,而向后展望10-20年,我们认为居民资产配置的方向将从房产转向权益资产,原因如前所述,一是产业结构转型期地产在经济中的重要性会下降,二是金融供给侧改革后权益资产的性价比上升。居民投资股市有两种途径,一是通过购买股票直接投资股市,二是通过购买基金、养老金等产品,由机构投资者代表他们进入股市。在美国,居民除了自己参与股市的投资外,也通过购买基金、养老金等方式间接进入股市,而我国居民主要是自己炒股,养老金、银行理财等产品还在发展中。我们认为未来我国居民资产配置转向股市,类似1980年代美国,一是通过购买保险养老金或者理财金入市,这类长线资金也将逐步提高入市比例,详见前期报告《打破刚兑是股权投资成人礼-20190830》、《险资“资产荒”再现-20191021》;二是通过自行购买股票或者偏股型基金入市。截至2019年中,居民储蓄存款有67万亿元,非保本银行理财22万亿元,算上保本产品后总规模超过30万亿元(投资股票的比例不到2%),合计现金类资产大约100万亿元,而2020/02/12A股总市值为64万亿元,自由流通市值24万亿元,居民资产将是股市中不可忽视的一股力量。着眼2020年,我们认为受新冠肺炎影响,牛市3浪将延后,但不会缺席。参考最近两轮牛市中第二阶段(09/01-09/11、14/03-15/02),即3浪的居民资金入市规模,银证转账月均流入约600亿,偏股型基金(股票型+混合型)份额月均增加100亿,考虑到随着公募基金的发展我国居民投资基金的比重也在上升,我们估算2019年全年银证转账2800亿元,公募基金入市资金1900亿元,2020年全年银证转账4000亿元,公募基金入市资金3000亿元。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加。

(文章来源:股市荀策)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。