客服热线:

客服热线:

原标题:大公资信:控费降价 加速创新——医药制造行业2020年信用风险展望

来源:大公资信

2019年,在新医改加速的背景下,一系列政策继续围绕“供给侧”和“控费降价”展开,顶层设计日渐清晰。预计2020年国家将会继续落实2019年推出的政策,大力推动行业升级转型。从细分行业来看,供需关系与环保压力仍将是影响原料药未来价格走势的主要因素,大宗原料药将趋向集中化、规模化的高质量发展;随着专利悬崖的来临,特色原料药迎来新机遇。仿制药高毛利时代结束,创新药成为支撑药企未来发展的核心动力。中药材向绿色化种植升级,质量管控持续加强,价格出现两极分化;血制品短期内将出现供不应求的局面,疫苗强监管成常态。2020年初,新型冠状病毒肺炎疫情爆发,短期内利好医药企业,整体来看,2020年,医药制造业信用质量整体将保持稳定。

政策监管

2019年版国家辅助用药目录出炉,MAH及CRO/CMO利好创新药全产业链,政策仍将继续推动行业向创新转型。

盈利能力

药价降价压力较大,药企业绩承压,细分子行业分化加大。

化学原料药

在环保政策和“供给侧改革”的驱动下,未来将趋向集中化、规模化的高质量发展。

化学制剂

药品集中采购配合一致性评价,仿制药高毛利时代结束;创新药享受政策红利,成为支撑药企未来发展的核心动力。

中药饮片、中成药

中药材向绿色化种植升级,质量管控持续加强,价格出现两极分化;辅助用药、中药注射剂等持续受限的趋势预计未来仍将延续。

生物制药

短期受疫情影响,血制品将暂时出现供不应求的局面,疫苗强监管成为常态,行业质量标注和集中度持续提升。

债务负担

行业期末存续债券期限分布较为合理,发债仍集中在高级别主体,且集中度有所提升,整体到期偿付压力不大。

信用质量

2020年,医药制造业信用质量预计将保持稳定,但需关注政策调控和疫情发展对行业的影响,企业应以开放积极地心态应对行业改革升级。

监管政策

2019年,在新医改加速的背景下,顶层设计日渐清晰,一系列利好政策围绕“供给侧”和“控费降价”相继展开,2020年初,政策向疫情倾斜,长期来看政策仍将继续推动行业向创新转型。

2019年以来,在新医改加速的背景下,顶层设计日渐清晰,一系列利好政策围绕“供给侧”和“控费降价”相继展开。2019年6月,四部委宣布疾病诊断相关分组(DRGs)付费国家试点工作将在30个城市启动;10月,《关于DRGs国家试点技术规范和分组方案的通知》公布。DRGs通过提供统一的对标数据倒逼医生减少过度医疗,提高医疗服务质量,实现透明化和可比性。DRGs将对药企的销售模式提出更高要求,从过去针对单一药品转为对某个病组、某个领域的组合销售。

同年,8月,2019年版国家医保目录发布。本次目录是对原有目录品种的一次全面梳理,目录内药品结构进一步优化,特别是针对癌症、罕见病、重大疾病涉及的新药及仿制药,谈判成功的将纳入医保目录。从入选品种来看,药品的临床价值是入选的关键条件,极大地提升了药企研究创新药的信心和决心,长期推动行业由仿制向创新转型。

2019年12月1日起,新修订的《药品管理法》正式执行,其中专设第三章“药品上市许可持有人”(MAH)。随着MAH和CRO/CMO的全面实施和迅速发展,行业集中的步伐将进一步加快,通过国内与国际标准接轨,实现资源配置优化,在国家层面鼓励药物创新。政策利好创新药全产业链,更有效促进行业专业化研发和规模化的生产能力提升,创新药迎来高景气度。

2020年初,新型冠状病毒肺炎(以下简称“新冠肺炎”)疫情爆发,各相关职能部门出台各种防治措施、临时医保及紧急集中采购等政策均为疫情服务。药监局将特事特办,开启审批病毒检测试剂盒和创新型医疗器械的快速通道。瑞德西韦跳过临床一二期,正式在中国开展临床三期研究标志着临床机制更加灵活。2020年,预计政策仍将鼓励行业向创新转型。

行业盈利

人口增长及老龄化持续推动药品消费;随着新一轮的政策深入,药价降价压力较大,药企业绩承压;部分药企受疫情催化,短期将取得超额收益,未来细分子行业分化加大。

随着我国经济的发展,城乡居民收入不断提高,居民对自身健康的关注程度和医疗保健意识不断提高,人口增长及老龄化都将对药品消费起到持续推动的作用,为医药产品提供市场空间。2019年,全国居民人均可支配收入30,733元,扣除价格因素,实际同比增长8.9%,城镇居民和农村居民人均可支配收入分别同比增长7.9%和9.6%;人均医疗保健消费支出1,092元,同比增长12.9%,占人均消费支出的比重为8.8%。同时,我国人口数量持续增长,2019年末全国总人口为14.0亿,其中65岁以上人口2.5亿,占总人口的比重飙至11.9%。

2019年,医药制造业实现主营业务收入和利润总额分别为23,908.60亿元和3,119.50亿元,同比增长7.40%和5.90%,呈增长趋势。受新冠肺炎影响,生物制药(血制品、疫苗)和医疗器械等细分行业短期内将受到利好。整体来看,预计2020年,随着政策执行速度加快,药品价格降价压力较大,企业研发费用侵蚀一部分利润,药企业绩承压,但创新药迎来黄金发展期,未来细分子行业分化加大。

化学原料药——2019年化学原料药价格低位震荡,在本轮环保政策和“供给侧”改革的驱动下,未来大宗原料药将趋向集中化、规模化的高质量发展;随着专利悬崖的来临,特色原料药生产企业或迎来新机遇。

2019年化学原料药价格相比2018年总体显著下降。2018年,在环保及原材料成本增加的双重压力下,很多小型化学原料药生产企业被迫淘汰,原料药价格全面上涨甚至暴涨。但自2018年下半年开始,原料药价格进入大幅下降通道,2019年整体保持低位小幅震荡。其中,从2018年至在2019年4月初,维生素A行业低迷,价格跌入最低点后缓慢上涨,维生素B、D、K均出现不同程度的下跌;受江苏响水“3•21”爆炸事故影响,安全检查陆续展开,直接或间接影响部分抗生素企业正常生产;沙坦类中替米沙坦价格暴增;激素类整体市场需求相对较为稳定,价格下跌幅度较小。

预计2020年,环保压力的持续升级与品种间供需关系仍是影响原料药未来价格走势的主要因素,未来行业将趋向集中化,规模化的高质量发展。中国是全世界原料药生产和出口大国,近几年,随着大规模专利临近或已到期,国际制药巨头均有一定规模的原研药到期,且这一局面持续过程较长,仿制药的品种和数量也在迅速上升,鉴于欧美等国生产成本及环保成本压力较大,我国特色原料药市场迎来新一波的发展机遇,尤其是高壁垒的仿制原料药,产品附加值较高,是原料药生产企业升级转型的必经之路。

化学制剂——药品集中采购配合一致性评价政策,将使仿制药高毛利时代结束,行业集中度有望大幅提升;创新药享受政策红利,成为支撑药企未来发展的核心动力。

我国化学制剂行业生产以仿制药为主,竞争较为激烈,市场集中度不高。药品集中采购配合一致性评价政策,将使未来仿制药市场发生结构性的改变,降价是大趋势,仿制药高毛利时代结束。对于药企而言,回归合理利润空间,通过“以价换量”获得长期利润,节省销售成本,实现薄利多销。未来成本控制及工艺将成为仿制药生产企业的核心竞争力,行业集中度有望大幅提升。

在创新药方面,随着创新药审批流程加快、MAH/CRO/CMO的发展、抗癌药纳入医保等一系列政策的支持,新药申报的临床数量,还是新药批准的试验数量,都在爆发式增长。药企的战略重点由仿创结合转变为创仿结合,创新药成为支撑药企未来发展的核心动力。在一致性评价中进度领先、具有品种优势的仿制药龙头和研发能力强、有重磅大品种、储备丰富的创新龙头企业,将会在新一轮的洗牌中脱颖而出。

截至目前,没有针对新冠肺炎的特效药研制成功,但与抗病毒相关的化学试剂在临床需求较大,该部分药企短期内业绩将大幅提升。

中药饮片、中成药——中药材向绿色化种植升级,质量管控持续加强,价格出现两极分化;辅助用药、中药注射剂等持续受限趋势预计未来仍将延续,对部分中成药企业产生一定影响。

从上游原材料价格来看,2019年以来,中国成都中药材价格指数走势较为震荡,进入第四季度较年初有一定回升,指数点位较长时间处在165点左右。

中药材非道地产区盲目植造、农残超标、药效参差不齐等问题严重制约着整个中医药行业的发展。传统粗放式的生产模式已无法满足中药行业的健康发展,中药饮片进入全面整治阶段。随着环保稽查力度的增强,中药材将朝向安全用药施肥和绿色化种植升级。与此同时,一致性评价工作的开展,对中药材品质要求提高,优质中药材的稀缺,导致药材价格出现两极分化。2020年初,受疫情影响和舆论推动,短期内部分品种的中药和中成药出现断货情况,价格走高,但需关注疫情过后,产品价格回落和高库存的风险。

与此同时近年来,医保控费下中成药招标降价以及医院端降低药占比的改革,使得临床应用时对辅助用药中的中药种类加以严格限制,预计未来这一趋势将会延续。国家对新药的审核谨慎,企业研发回报率低,预计中成药企业将回归传统用法,使用经典名方。

生物制药——2020年初,受疫情影响,血制品短期或将出现供不应求的局面;《疫苗管理法》正式实施,疫苗强监管成为常态,行业质量标注和集中度持续提升。

从供应端来看,受制于严格的血浆采集监管制度,我国采浆量总量与美国和世界平均水平相比,仍有较大的提升空间。从批签发端看,2019年批签发整体明显提升,行业景气度持续回升,其中人血白蛋白(10.0G/瓶)、狂免(200IU)和静丙(2.5G/瓶)批签发量同比分别增长8.42%、48.72%和7.38%;乙免批签发量同比下降33.97%。

从收入端看,2019年1~9月,血制品行业上市公司营业收入和盈利增速同比均高于医药制造行业平均水平。从销售端来看,2019年以来,血制品行业库存的调整期已经接近尾声,同时企业积极进行渠道布局和学术推广,推动行业需求增长。2020年初,血制品中的静丙和免疫球蛋白对免疫调节作用明显,疫情期间需求巨大,但由于献血活动几乎停滞,且随着疫情的扩散,血制品或将出现供不应求的局面,预计2020年行业增长将由需求拉动。

疫苗领域,2019年,我国疫苗行业累计批签发量为5.66亿瓶/支,同比增长5%,其中批签发量前三大类分别是肝炎、脑膜炎及百白破系列。2019年12月,《中华人民共和国疫苗管理法》正式实施,对疫苗全过程、全环节、全方面进行严格管理,对违法者施以最严厉的处罚,疫苗企业的主体责任大大增强。12月24日,《预防用疫苗临床可比性研究技术指导原则》发布,对预防用疫苗的临床研发水平和评价进行规定,强化疫苗质量安全监管,继仿制药之后,疫苗的一致性评价拉开帷幕。随着《疫苗管理法》正式实施以及疫苗一致性评价工作的推进,预计2020年行业强监管成为常态,行业质量标注进一步提升,不规范的小企业将逐步退出市场,行业集中度持续提升;加之2020年初,受疫情影响,民众疫苗接种意愿增强,特别是肺炎和流感疫苗将迎来业绩弹性,但目前而言,针对新型冠状病毒的疫苗由于研发周期较长,难以在短期内对疫情做出突出贡献,疫苗生产企业的长期发展仍需要创新性。

债务负担

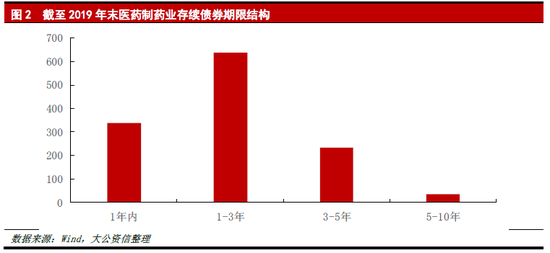

2019年,医药制造业新发债券规模同比大幅下降,短期化债券占比较高,长短期债券结构保持稳定,仍集中在高级别主体,且集中度有所提升,行业期末存续债券主要集中在3年以内到期,整体到期偿付压力不大。

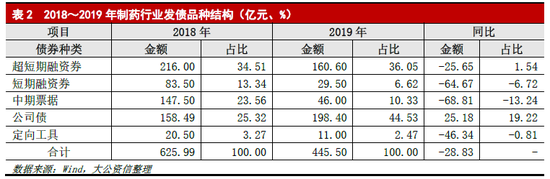

从发债情况来看,2019年,医药制造业共发行64支债券,涉及主体26家,发行金额为445.50亿元。受宏观经济下滑以及贸易战波动影响,加之市场融资环境偏紧及市场违约常态化等因素,2019年以来,医药制造业通过发债方式进行融资的意愿不强,特别是民营企业,发债金额和发债支数同比均出现大幅下滑。从债券结构来看,新发行债券以短期化债券和中长期公司债为主,占比分别为42.67%和44.53%,短期化债券占比较高,中长期类债券发行占比略有上升,长短期债券结构整体保持稳定。

从发债企业级别分布看,2019年,医药制造业发债主体级别以AA+级别及以上的级别为主,其中AAA、AA+、AA占比分别为19.23%、42.31%及11.54%,行业整体发债级别在AA+以上的主体占比同比有所增加,AA级别的主体发债出现下滑。总体来看,发债企业仍集中在高级别主体,且集中度有所提升,信用资质整体较高。

存续债方面,截至2019年末,医药制造业共有存续债券173只,合计1,245.29亿元,其中发行规模较大的债券种类主要是企业(公司)债、中期票据和超短融,分别占比46.40%、34.49%和6.63%,中长期类债券品种占比超过80%。从期限结构来看,医药制造业存续债券期限分布较为合理,其中1年以内到期的占总余额的27.10%,长期债券到期时间在未来的1~3年有所集中,行业整体到期偿付压力不大。

2020年,医药制造业信用质量整体将保持稳定,但需关注政策调控和疫情发展对行业的影响,企业应以开放积极地心态应对行业改革与升级。

2019年以来,医药制造行业整体级别较为稳定,级别变动为四家,分别为辅仁药业集团有限公司(以下简称“辅仁药业集团”)、吉林神华集团有限公司(以下简称“吉林神华”)、康美药业股份有限公司(以下简称“康美药业”)和浙江亚太药业股份有限公司(以下简称“亚太药业”),级别变动方向均为下调,且多次出现越级下调级别的情况。

辅仁药业集团控股上市子公司辅仁药业集团制药股份有限公司(以下简称“辅仁药业”)部分债务出现逾期,且可用货币资金极低,偿债能力弱,面临很大流动性压力,加之其持有的辅仁药业的股份已全部被轮候冻结,正常生产经营和融资渠道均造成负面影响。吉林神华业务范畴多且杂乱,存货和应收账款占比较高,且大量应收账款存在回收风险,2018年以来亏损持续扩大。康美药业2016年~2018年财务报告存在重大虚假,内部控制存在重大缺陷,证监会发布对其作出处罚及禁入告知,并依法对相关当事人采取警告、罚款及市场禁入措施,对其经营稳定性产生不利影响、融资渠道进一步收紧,同时康美药业可用货币资金大幅下降,短期流动性紧张,多笔债券出现实质性违约。亚太药业失去对其2018年并购的全资子公司上海新高峰生物医药有限公司的控制,对其2019年财务报表影响较大;加之,亚太药业治理和内部管理存在问题,亚太药业及其董事任军被证监会立案调查以及实际控制人股票质押比例较高。

2020年以来,多项政策对医药行业的扰动仍将继续,短期内疫情对行业存在一定影响,但围绕“供给侧”改革和“控费降价”的大基调不会改变,企业对强监管,促创新,加速行业升级的趋势已有预期,面对政策调控对行业的影响,企业应以开放积极地心态应对行业改革与升级。综上,预计2020年医药制造业整体信用将保持稳定。

(大公资信 工商部 赵亿锦 赵士英 )

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)