客服热线:

客服热线:

国君固收 | 报告导读:

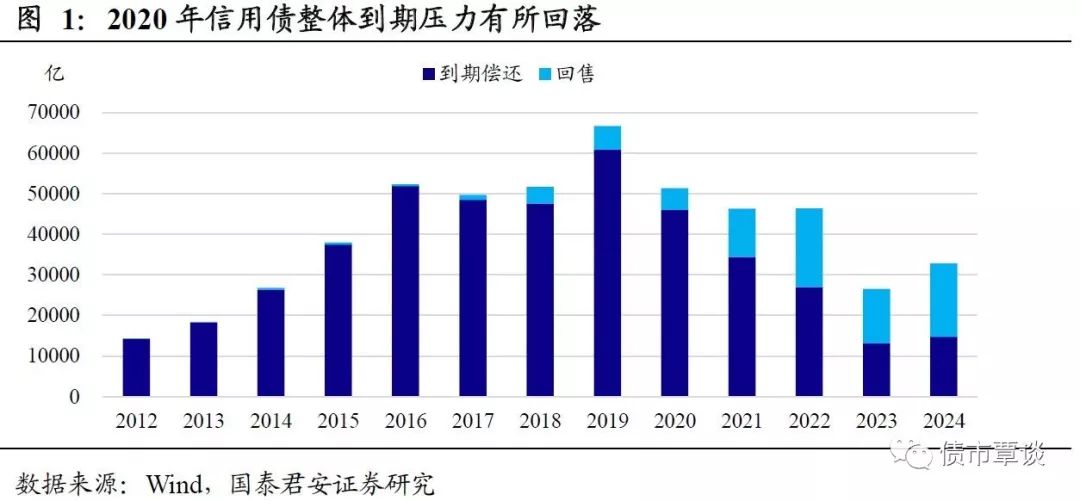

2020整体到期压力环比减小。2020年非金融类信用债的到期回售规模共计51344亿元,其中到期偿还46012亿元,回售5332亿元,相比2019年(到期偿还60780亿元,回售5683亿元)总偿还规模有所回落。偿还到期量在3-4月及第三季度达到高峰值,每月偿还规模也多在4000 亿元以上。

国有企业作为偿债主体的到期量占比超85%,非国企债券到期量环比回落。从券种上看,以超短融、一般中期票据为主,20年一般企业债及一般公司债的偿还量较19年增加,其余券种偿还量均下降。从企业性质上看,以国企为主,非国有企业偿还量为6590亿元,其中房地产、商业贸易、医药生物等行业偿还规模较大。

城投债方面整体压力有所减轻,区域分化仍是主线。20年到期回售总量为20272亿元,其中超短融和一般中期票据占据主导地位,规模分别为4940亿、4823亿元。从结构看,中低评级(AA及以下)到期规模占27%,关注低资质城投再融资压力。从区域来看,江苏省的偿债规模居首位,其次为天津、浙江、北京地区。其中天津的20年城投债到期规模与地方综合财力的比值最高,超过25%,面临较大偿付压力。以城投债到期规模与主体所在城市公共财政收入为评价标准,昆明、太原、西安、南宁、南昌等省会城市,及镇江、漳州、连云港、柳州、株洲等地级市的地方偿债压力相对较大。

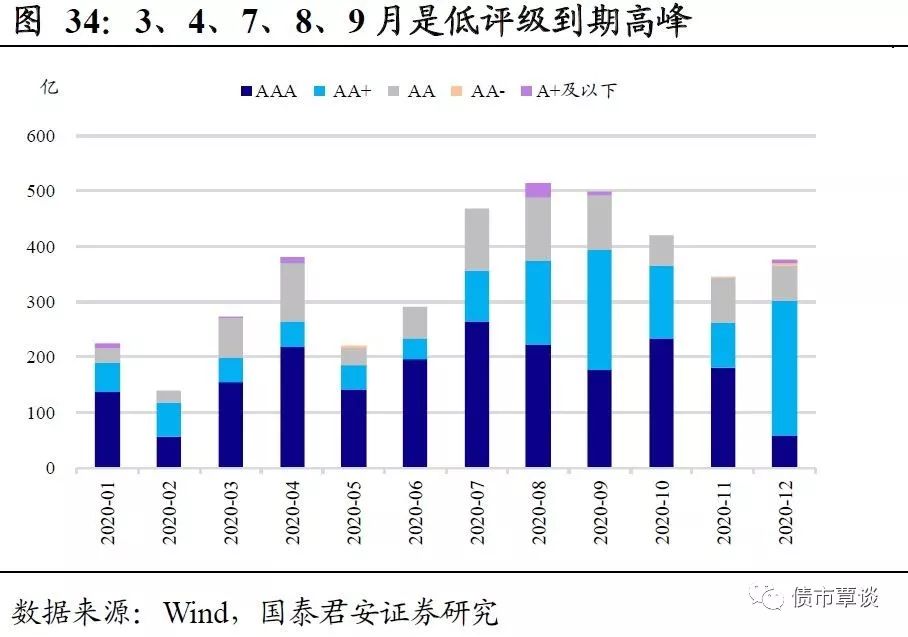

地产债到期压力上升。20年到期回售总量为4148亿元,其中一般中期票据和一般公司债占据主导地位,私募债偿付规模也较大。2020年地产信用基本面较2019年略有改善,下半年偿付压力较大。近年来房地产行业集中度明显提高,民营房企中AAA级主体偿债量占比约为59%。经测算,24家房企的年内到期债务规模超过50亿元,剔除城投后有27家房企到期债券的平均估价收益率超6%。关注对于把握自身资产和负债平衡的能力较弱的房企,再融资难度加大导致外部现金流萎缩的信用风险。

正文

1.总体信用债偿债压力环比减少

截至2020年1月16日,2020年非金融类信用债(包括短融超短融、中票、定向工具、企业债、公司债)的偿还规模共计51344亿元,其中到期偿还46012亿元,回售5332亿元,到期偿还方式占绝对比重。19年是信用债的大年,主要信用债品种均进入偿付高峰期。20年存续信用债的到期偿还量较2019年有一定的回落。

1.1.到期回售结构性分析

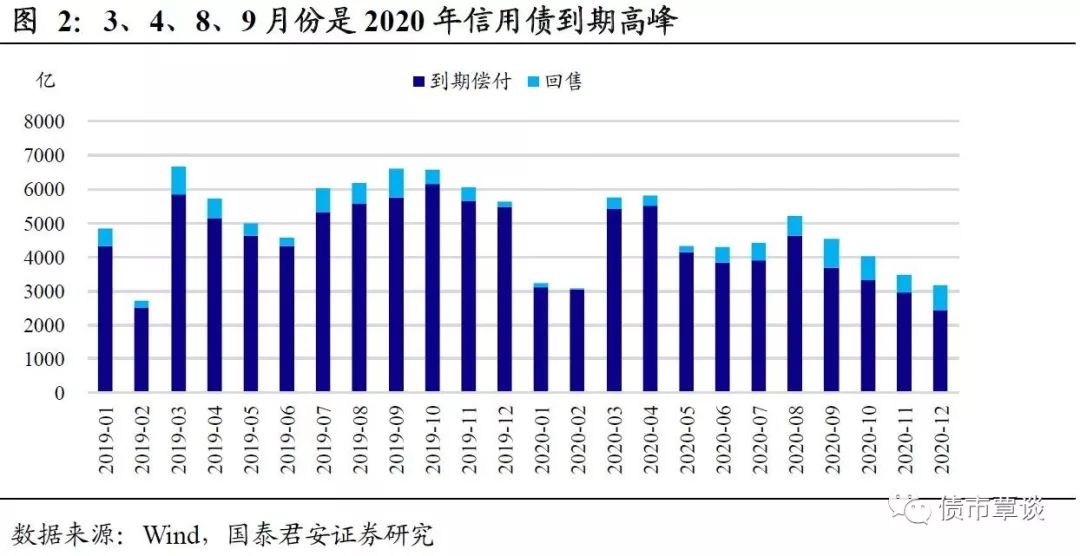

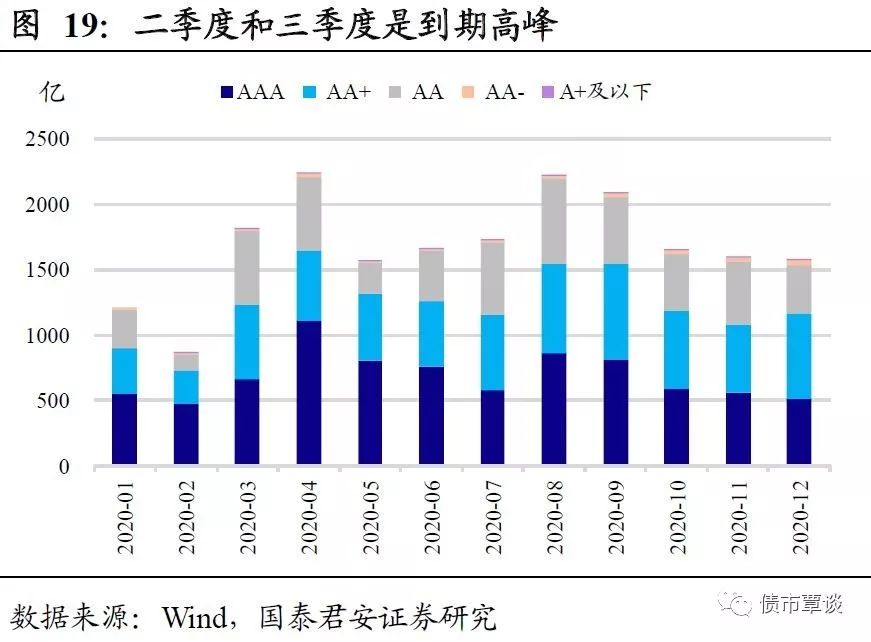

2020年3、4月及三季度的待偿还规模较大。分季度来看,2020年四个季度的到期偿付和回售总量分别约为1.21亿、1.45亿、1.42亿和1.06亿元。如考虑50%的回售比例,则到期偿付和回售总量分别约为1.18亿、1.40亿、1.32亿和0.97亿元。分月来看,除偿债压力最大的20年4月达到5826亿元外,其余每月偿还规模也多在4000亿元以上。1月、2月由于临近春节等季节性因素,发行规模较小,对应的偿还规模同样较少。20年3-4月、7-9月的非金融信用债偿还规模将达到高位,需要关注阶段性偿还压力上升带来的信用风险。

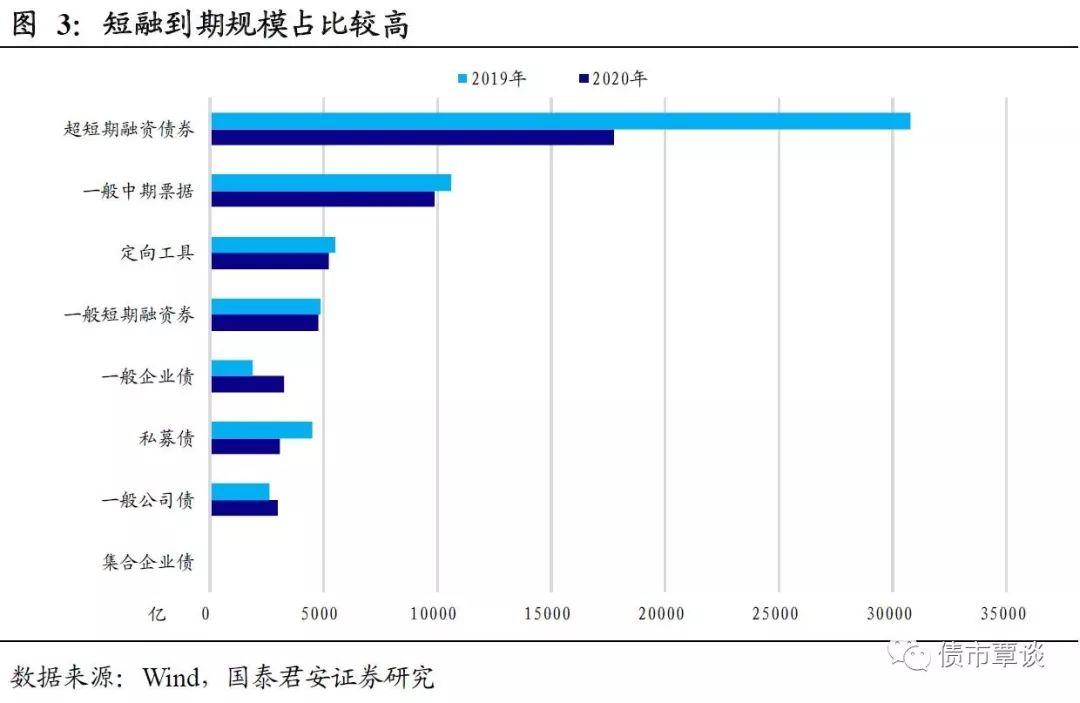

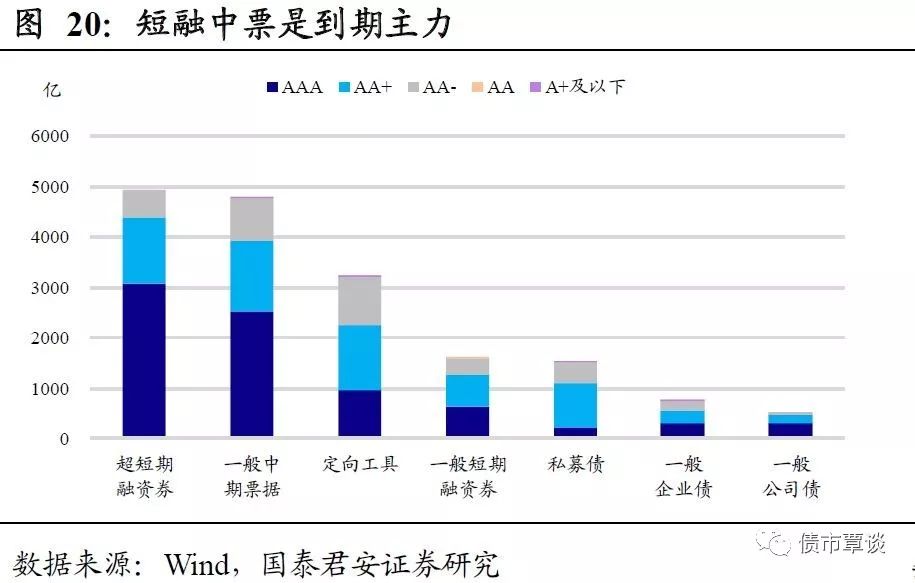

到期的存续债以超短融、一般中期票据为主。从券种上看,相比于2019年,2020 年非金融信用债一般中期票据、定向工具和私募债到期压力略有回落,一般企业债的偿还量会有较大幅度的提升,一般公司债的量也在增加。

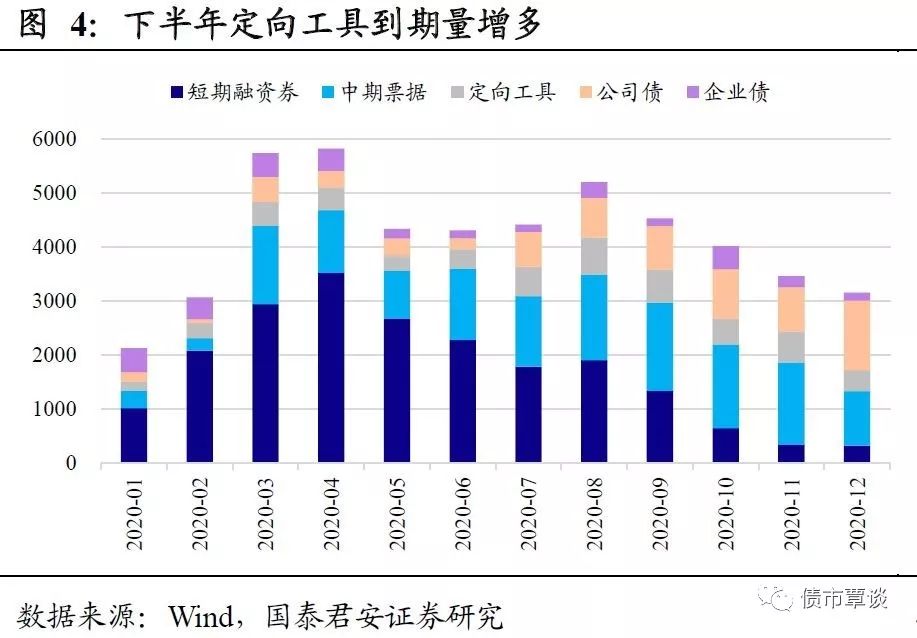

公司债和中票的全年偿还规模分别为6759亿、13967亿元,月度到期规模大体上逐渐上升;定向工具和企业债全年偿还规模分别为5240亿、3368亿元。至20年8月期间内,短融工具到期规模占比最大,平均占比超过50%,但于20年10月骤然缩减至16%,但考虑2020年内仍可能发行当年偿还的短融,第四季度的短融到期量应高于现值。中票在19年9月至19年12月到期规模占比最大,最高可达44%。

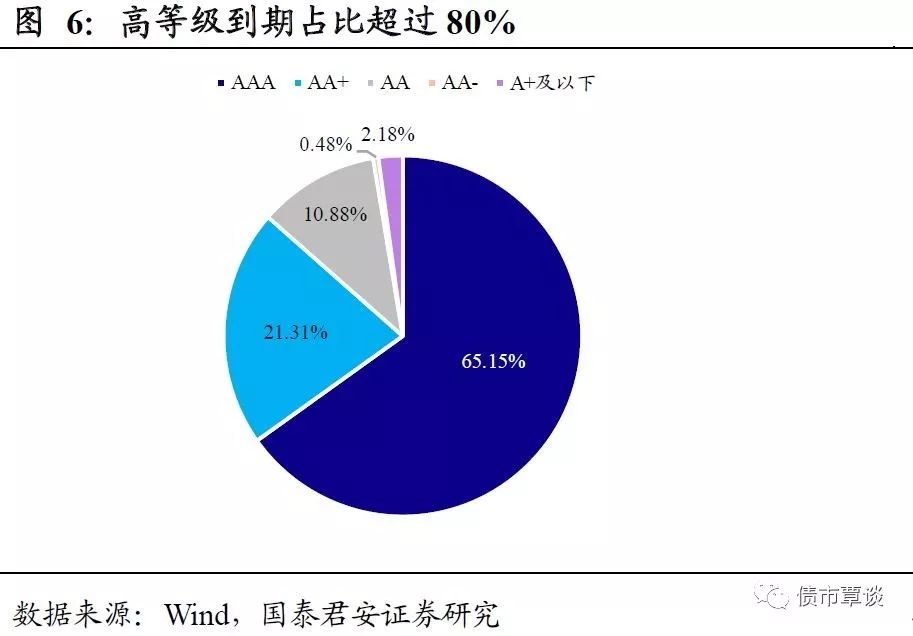

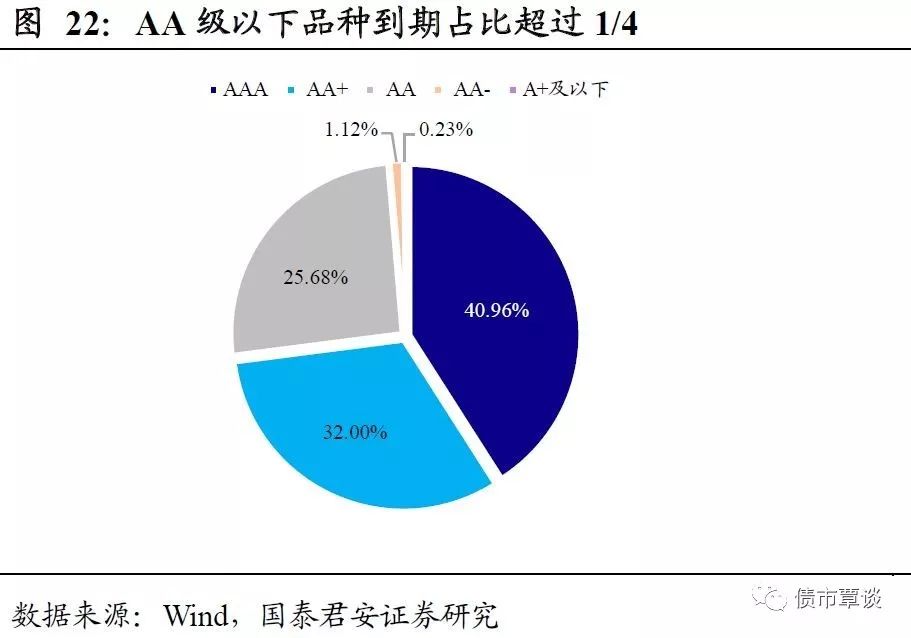

从偿债主体评级分布上看,最新评级为AAA的发行人偿还规模达33490亿元,占比为65.2%,AA+级、AA级、AA-级的偿还量分别为10955亿、5594亿、249亿元,占比分别为21.3%、10.9%、0.5%,A+及以下评级的偿还量为1056亿元,仅占2.1%。

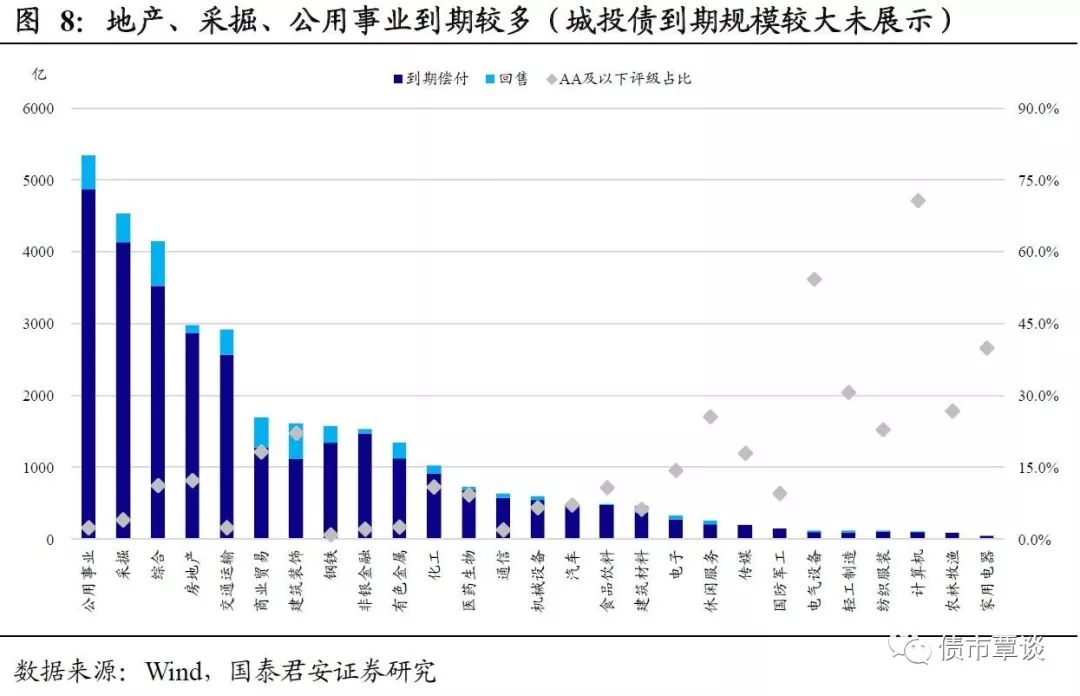

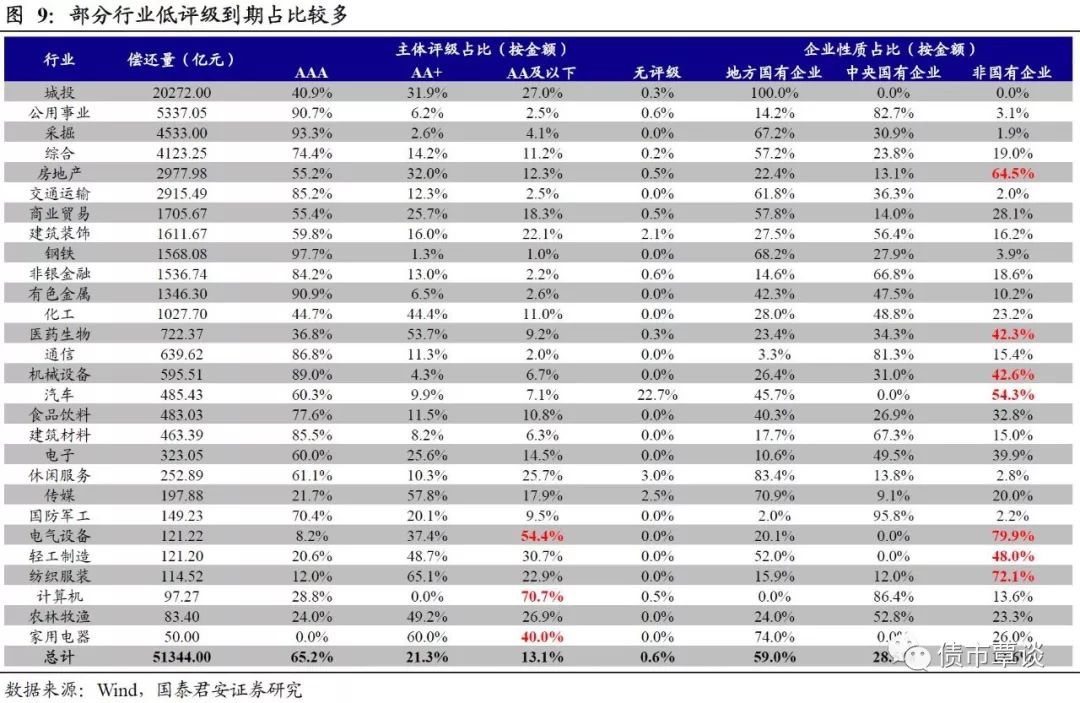

20年城投债到期偿还仍占据绝对比重,产业债分行业偿付规模较大的有公用事业、综合、房地产、交通运输等,采掘、有色、钢铁这类产能过剩行业的到期量均较大。2020年城投债偿还总量为20272 亿元;而到期的存续产业债有30942亿,回售4014亿元。从产业债行业分布上看,公共事业、采掘、综合、房地产的偿债规模最大,到期回售总金额在4000亿元以上,其他行业的金额均低于2000亿元。

们进一步分析各行业偿付压力情况,债券到期规模排序靠后的行业中,低评级、非国企的金额占比更高。从主体评级分布上看,计算机、电气设备、家用电器的AA及以下中低评级占比分别为70.7%、54.4%、40.0%。从企业性质分布上看,电气设备、轻工制造、纺织服装、房地产、医药生物、机械设备、汽车领域的非国企偿付金额占比均超过40%。

1.2.非国有企业债券到期压力略有回落

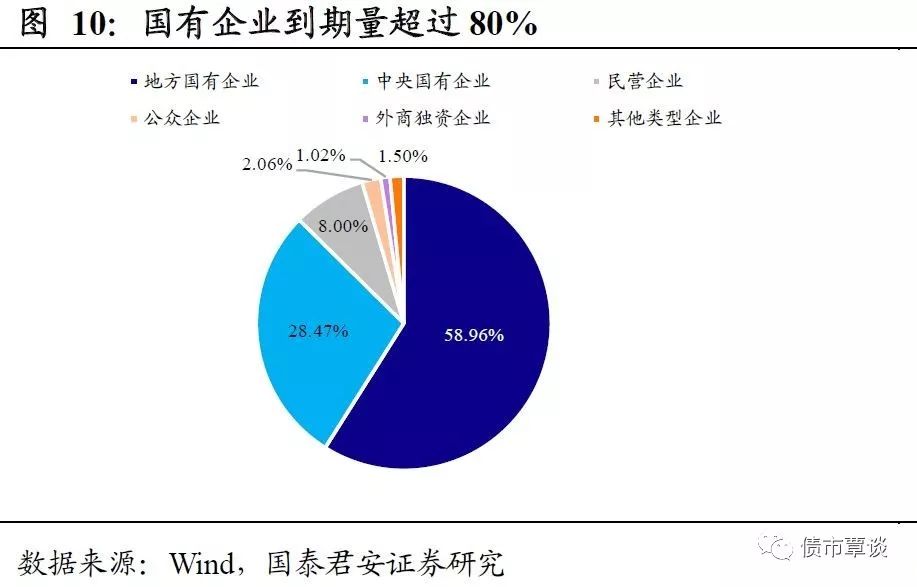

20年到期信用债偿还主体以地方国有企业为主,非国企偿债量走低,但融资端压力不减。从企业性质上看,地方国有企业到期兑付规模共30896亿,占总规模的59%,中央国有企业、民营企业存续债券到期兑付规模分别为14917亿、4191亿元。

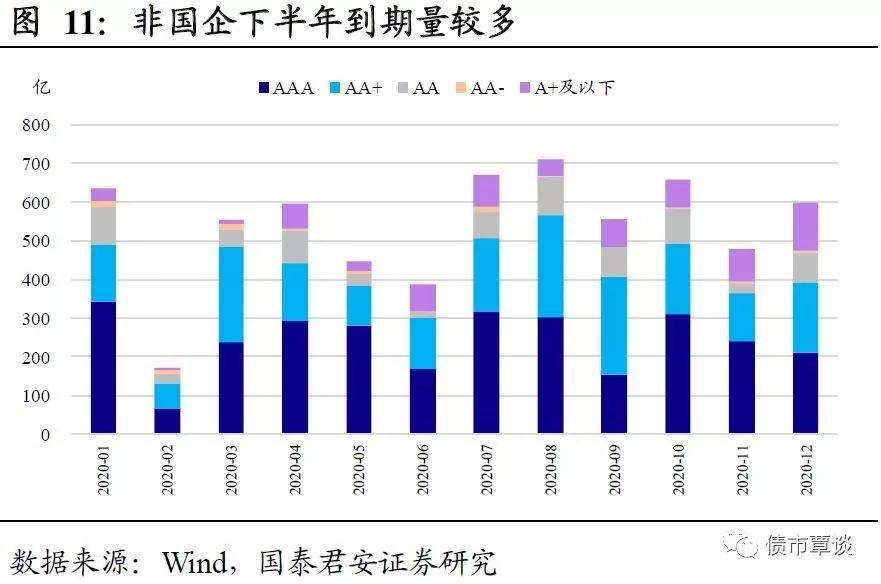

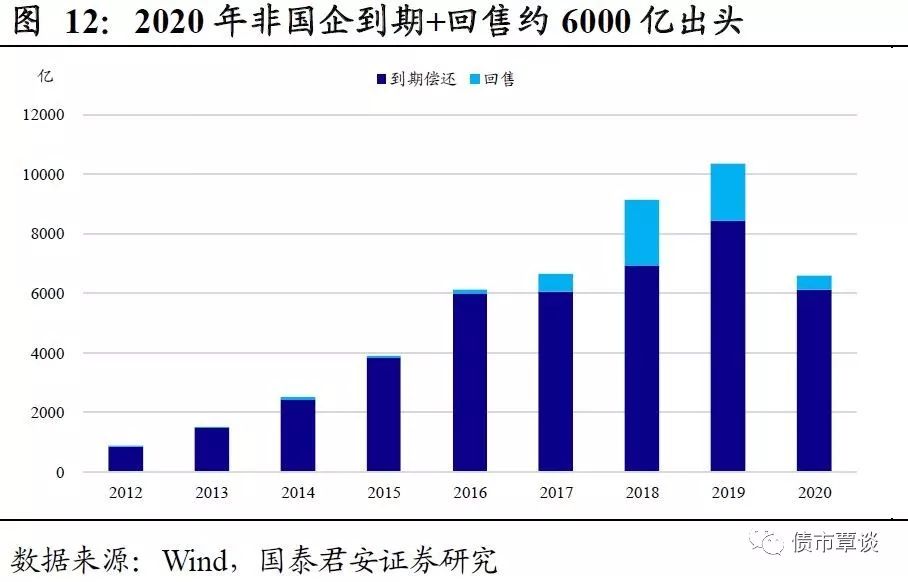

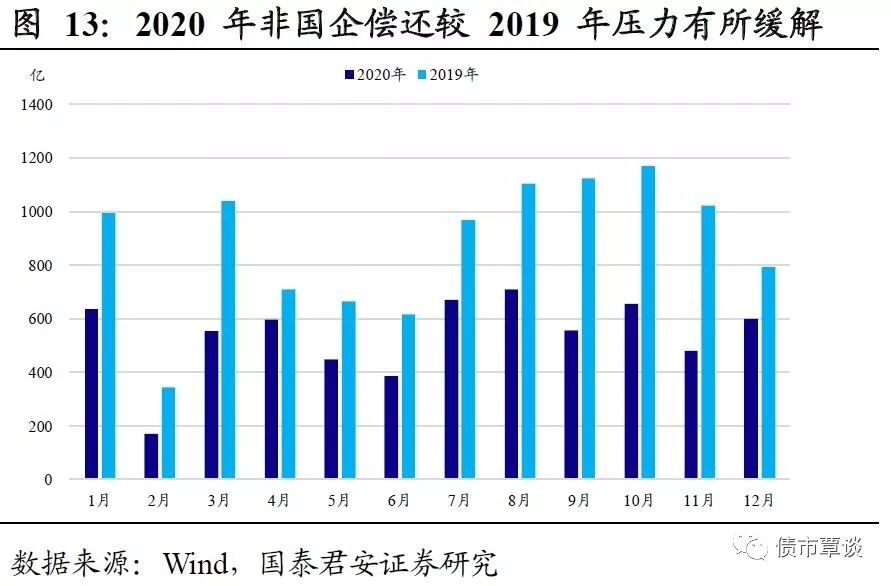

非国有企业20年信用债偿还规模为6590亿元,其中到期偿还6124亿元,回售465亿元。分月来看,7-10月密集到期的共292只债券,合计金额2595亿元,占全年的39%。20年下半年非国有企业的偿付压力较大,建议稳健性投资者注意规避期间偿付金额较高的非国企。

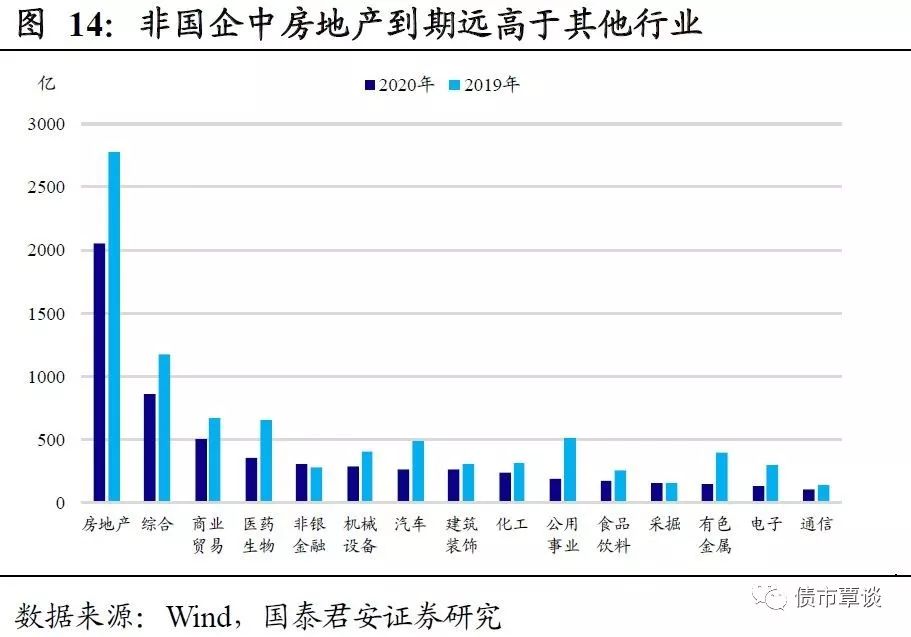

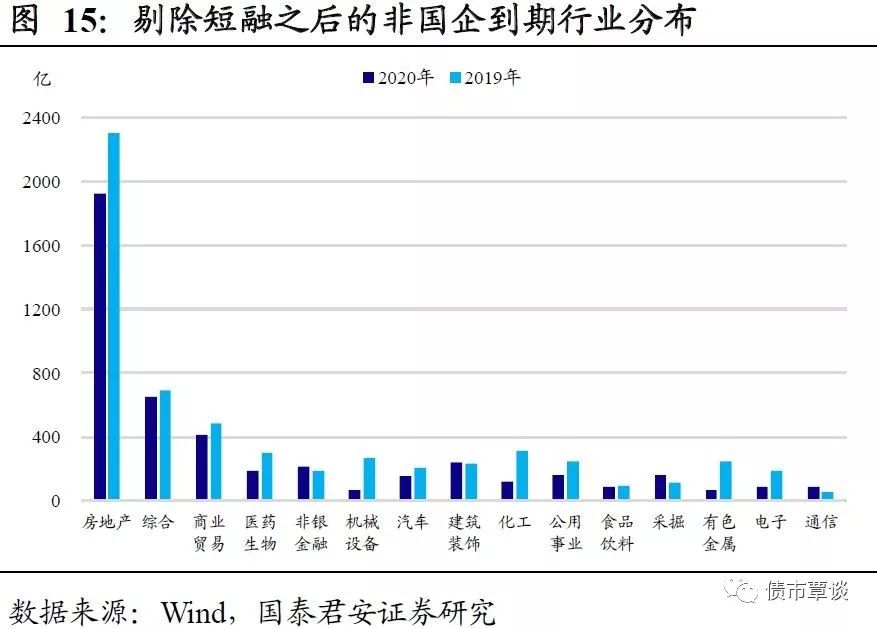

从行业分布上看,20年存续非国企债券到期金额较高的行业包括房地产、商业贸易、医药生物等,偿还规模分别为2052亿、505亿元、354.7亿元,其中医药生物行业偿还规模同比下降46%。由于年内短融到期金额仍可能新增,剔除短融后,非银金融、建筑装饰、采掘、通信等行业的信用债到期量相较2019年有所增长。

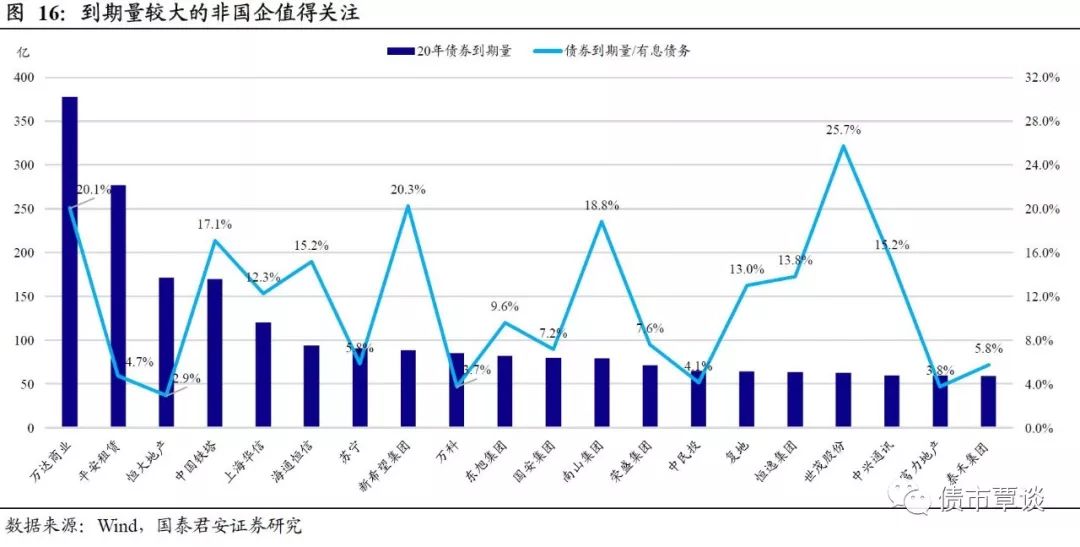

个券主体上看,到期规模排名前20的非国有企业中,世茂股份、新希望集团及万达商业的债券到期量与有息债务之比超20%,面临较大偿付压力。其中,万达商业、平安租赁、恒大地产、中国铁塔、上海华信的偿付量居前五位,规模超过100亿元。平安租赁、海通恒信、南山集团的到期个券数量超过10只。此外,于19年11月发生违约事件的东旭集团2020年将到期4只公司债及2只定向工具,总到期量为82亿元。

2018年以来信用违约主体集中于非国有企业,且非国企的债券违约后回收情况坏于国企。我们从个券上甄别高风险主体,下表为到期债券的平均估价收益率高于7.5%且2020年到期兑付规模较大的民营企业。

2.城投债:整体偿付压力降低,重点仍是分化

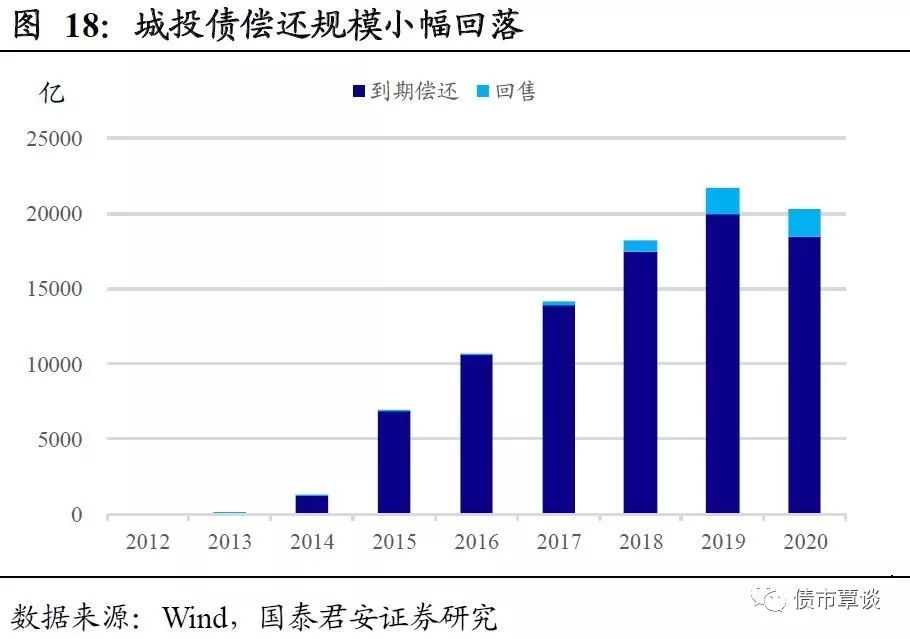

2020年到期城投债3364只,偿还总量为20272亿元,其中到期偿还15660亿元,回售1785 亿元,一般而言城投债设置兑付条款的较多,预计20年提前兑付金额约为2827亿元。从月度分布上看,城投债同样呈现明显的季节性偿还规模变化的特征,在2020年4月与8-9月达到高峰值,每月偿还量超过2000亿元。

2.1.AAA及AA评级到期城投规模有所回落

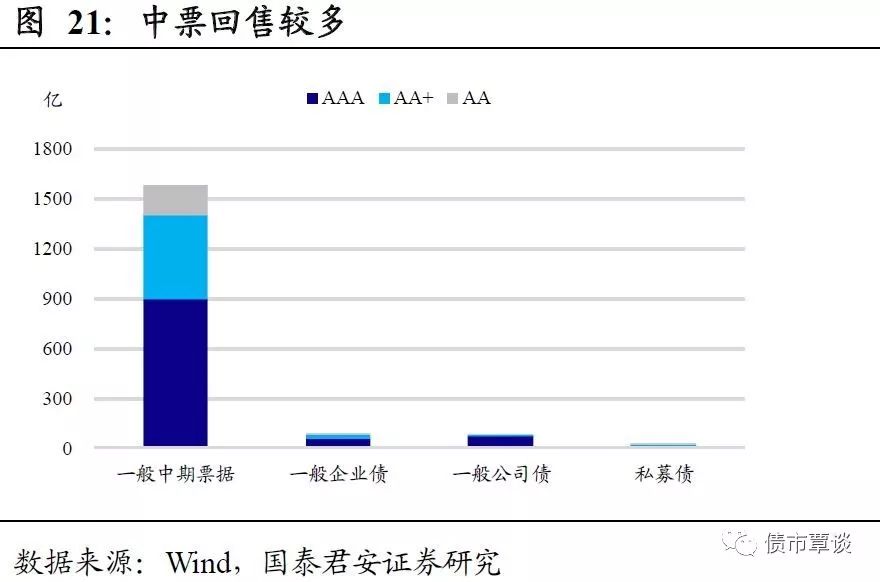

到期城投债以超短融和一般中期票据为主。对到期城投债进行结构性分析,剔除掉城投类公司发行的小微债、集合债和资产证券化产品外,从偿还规模来看,超短融和一般中期票据占据主导地位,分别为4940亿、4823亿元,合计占比48.2%,从回售规模上看,一般中期票据占据主导地位,此外还有少量企业债、公司债在2020年进入回售期。

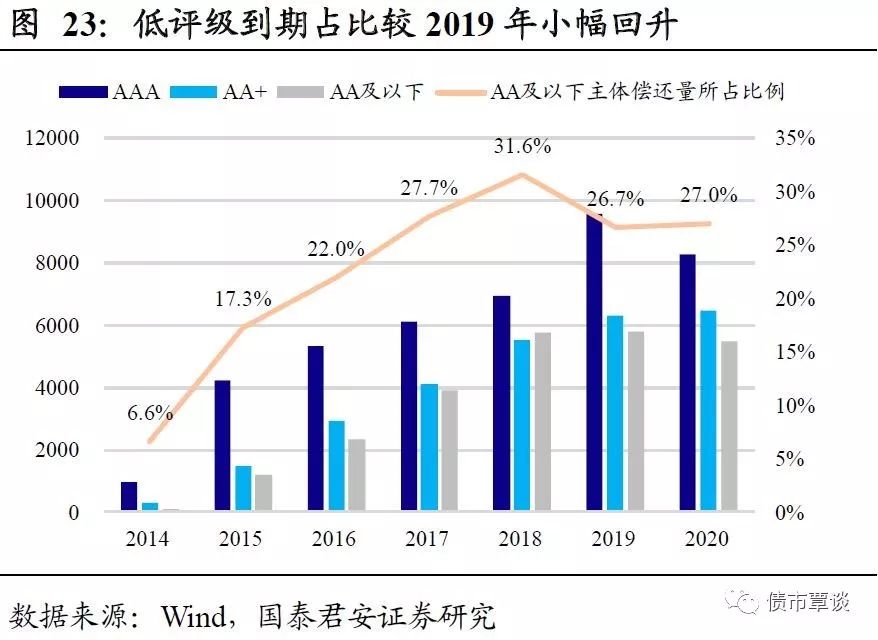

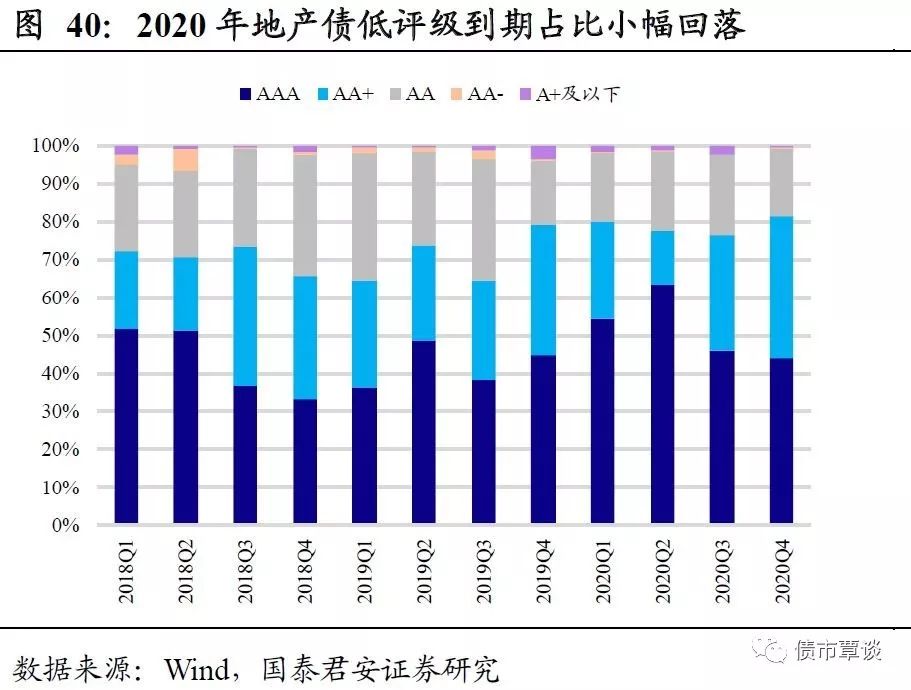

到期城投债AA级规模占比小幅回升。从信用等级上看,2020年内到期城投债的主体评级仍以AAA为主,在总偿还量中占比41%。2014-2018年到期城投债中低评级(AA及以下)的占比保持增长,2019年AAA级城投债到期规模出现大幅增长,该比例降低近5个百分点至26.7%。2020年AA级主体偿付规模占比为25.7%,AA-及以下占比仅为1.4%,中低评级占比小幅提高至27.0%。

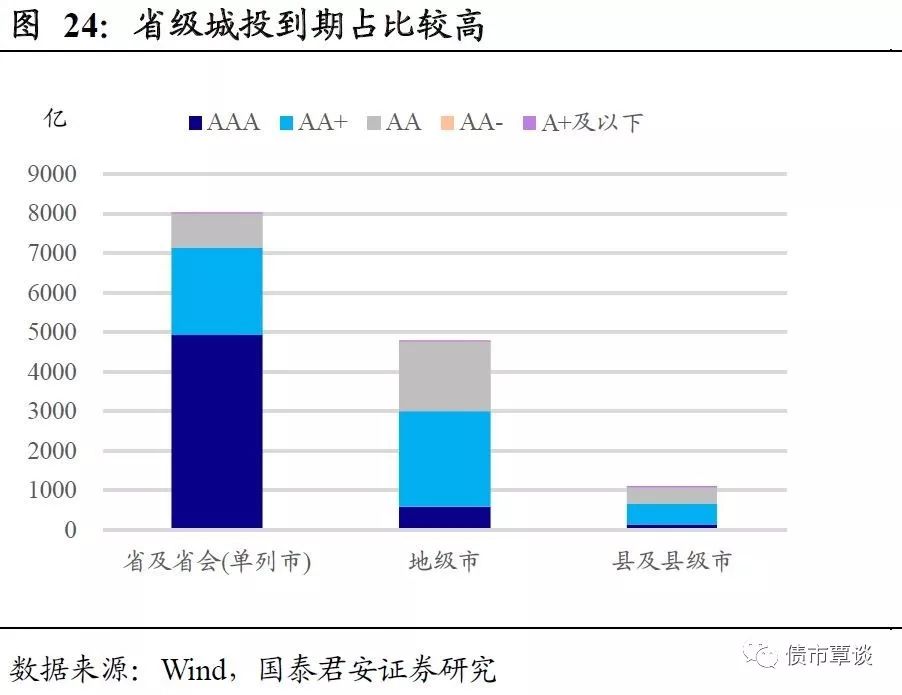

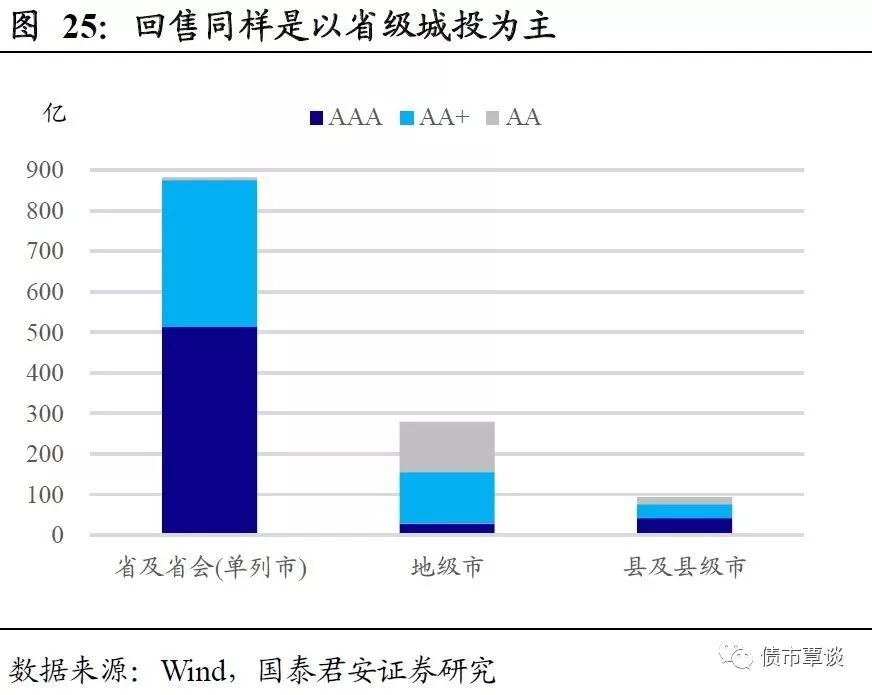

AA级地级市城投主体的偿债占比高。从行政级别上看,偿还规模方面,省级及省会(单列市)城投债券占据主导地位,占比为57.9%,地级市城投债券占比34.5%,县及县级城投债券占比7.7%。就AA级城投债而言,地级市城投待偿付1770亿元,占比达57.6%。

2.2.偿付压力的区域分化值得关注

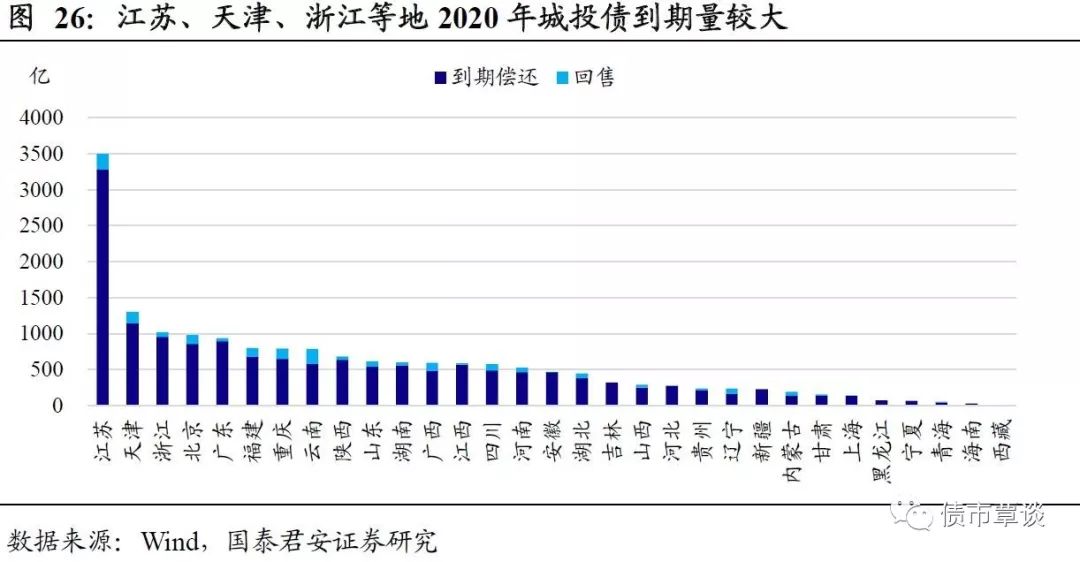

城投债偿还规模的地区分化明显。分省份(市、自治区)来看,江苏省偿还规模达3499亿元,其中到期偿还额为3281亿元,进入回售期的金额为218亿元,规模均为全国首位。除江苏外,天津和浙江的偿还总额也超过了1000亿元;而天津、浙江、北京和广东2020年内到期的城投债余额均高于800亿元。

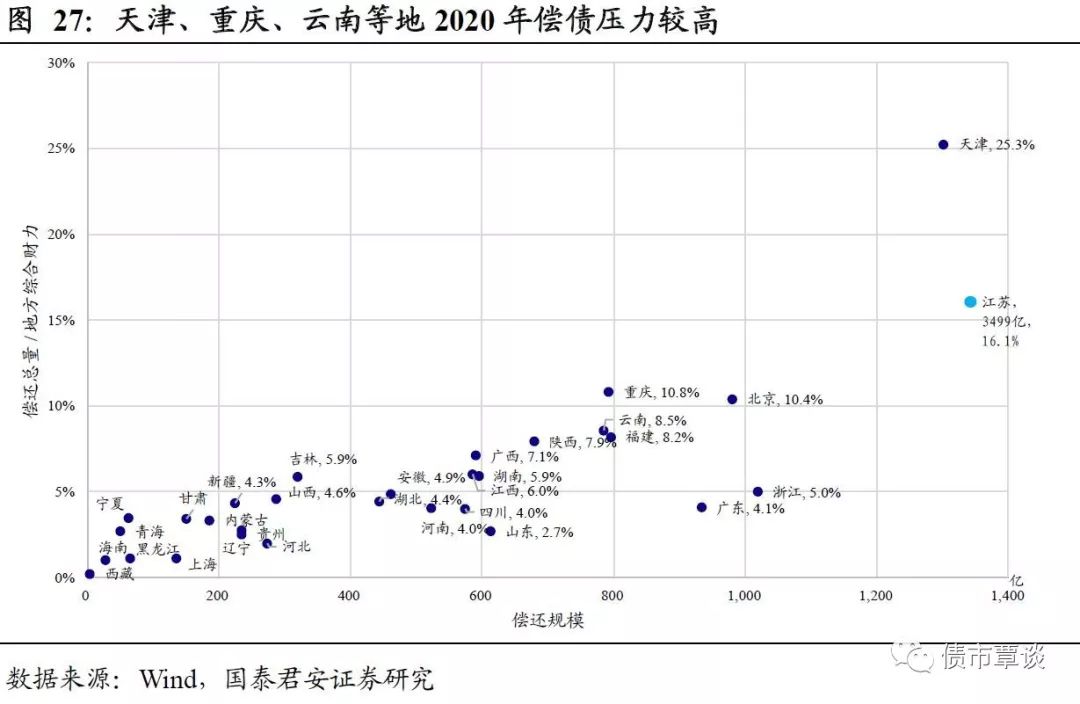

从各地区偿债能力上看,由于地方财政实力对于城投平台偿债能力的影响不可忽视,我们以偿还规模与综合财力(2018年地方财政总收入,一般公共预算总收入+政府性基金总收入+国有资本经营收入等)的比值来衡量这种影响,可以看出,偿还规模较大的江苏、天津、北京、重庆的占比大于10%,其中天津省偿债规模为1302亿元,其2018年综合财力测算为5156亿元,比值为25.3%,地方债务风险更甚。

城投主体所在城市到期兑付规模上看,排除直辖市外,到期规模排名前七的城市分别为南京市、昆明市、西安市、成都市、武汉市、杭州市、南昌市,均为省会城市。地级市层面,到期规模排名前七的城市分别为无锡市、镇江市、常州市、苏州市、淮安市、连云港市,到期规模均超过了200亿元。

从所在城市偿债能力上看,以2018年一般公共预算收入评价,到期规模与所在城市18年公共财政收入之比在50%以上的主要城市有14个,超过80%的城市有7个。从地级市兑付能力来看,偿付能力较弱的前八个地级市分别为镇江市、漳州市、连云港市、淮安市、柳州市、株洲市、常州市和珠海市,城投债到期规模与公共财政收入之比均超过了50%。

违约新常态环境下,城投债作为相对安全的品种,2020年的信用环境还需要重点关注:1)城投非标到期,非标债务扩张明显的AA及以下城投债年内迎来一波到期潮,占偿还总量的27%,尤其关注负债率偏高的西部地区的城投非标违约风险;2)城投政策防风险趋严,债券以旧还新模式继续,对于层级低、规模小、乱举债的平台,建议躲避以防范资质低下的城投企业被兼并重组的信用波动风险。

3.地产债:再迎到期高峰,部分房企融资端压力严峻

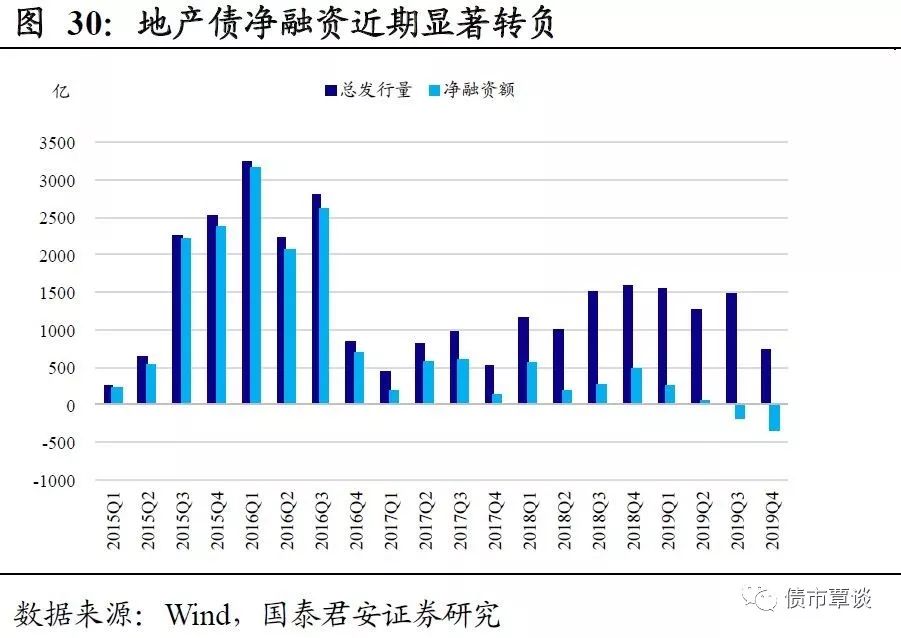

2020年地产融资端压力较大。近年来,房地产行业融资政策持续趋紧,15-16年地产公司债迎井喷式增长,近年来到期和进入回售期规模持续上升,2019年下半年以来,地产债净融资规模整体由正转负。从到期压力看,18-20年地产债(不包含资产证券化产品)到期偿还量分别为1881亿、3861亿和3915亿,考虑到回售及发行当年到期的短融的可能,20年总偿还量将高于前值,相比19年的到期高峰,到期压力不减。

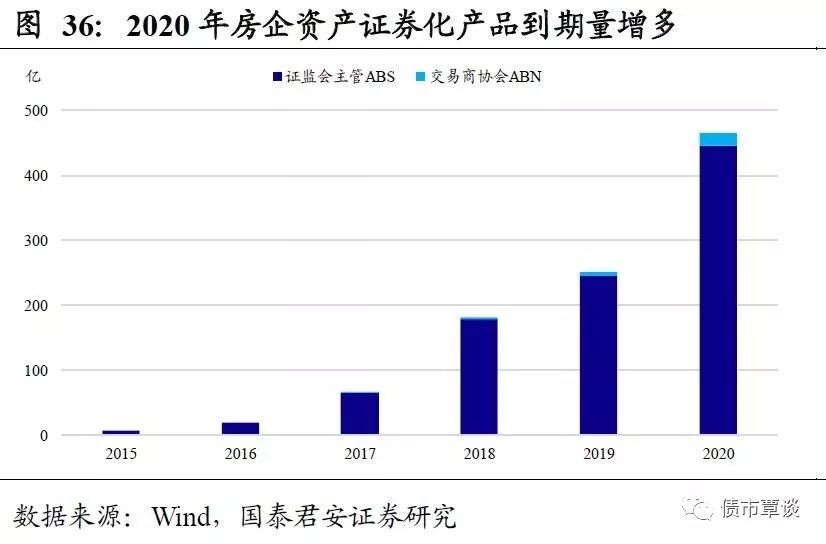

2.1.资产证券化到期量显著增长

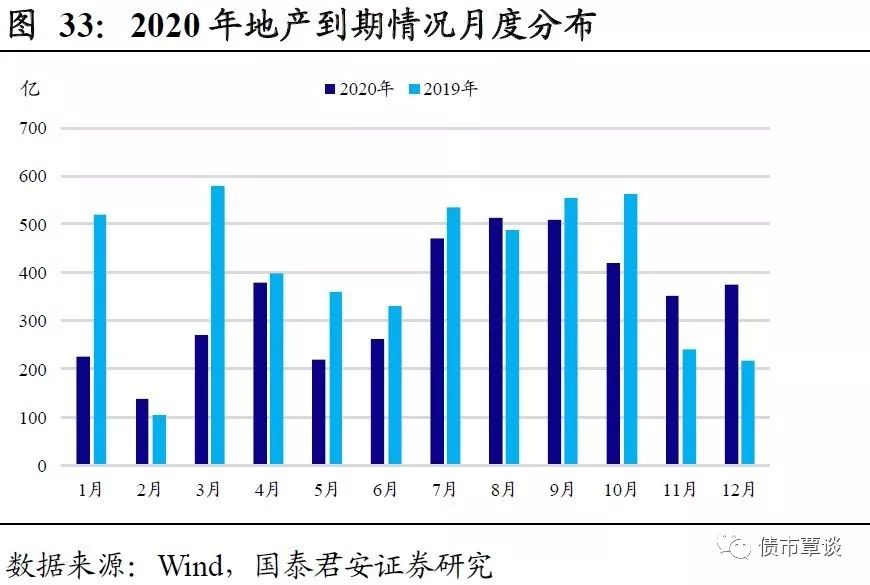

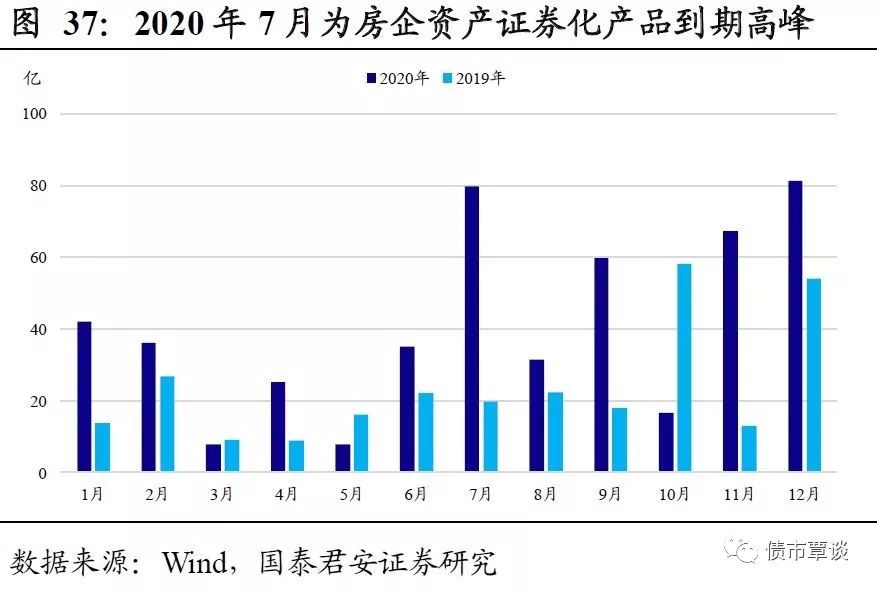

剔除ABS、ABN等资产证券化产品后,2020年房地产行业信用债的偿还规模共计 4148 亿元,其中到期偿还 3915亿元,回售233 亿元。从地产债偿还量的月度分布来看,单月偿还规模大多在300亿元以上。2019 年 9 月偿还金额达到年内最高值,其中到期 1,722.15 亿元,回售期金额为 691.5 亿元。

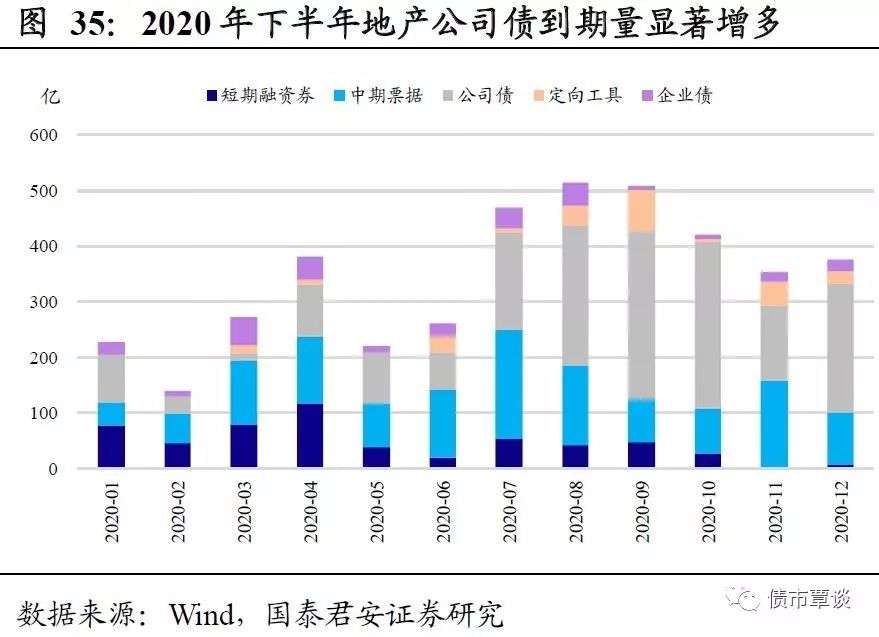

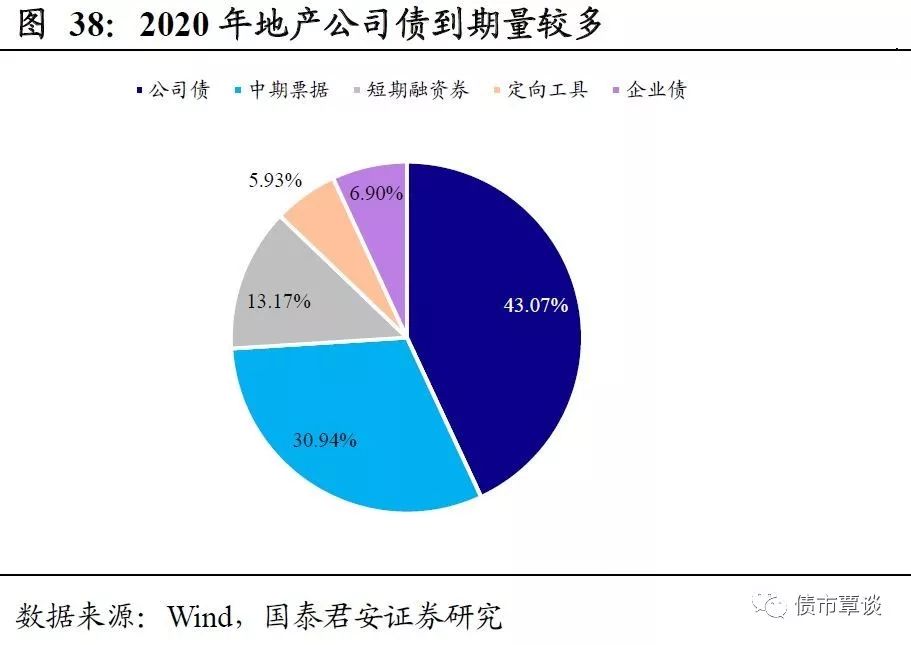

从券种上看,存续地产债中20年需要偿还的中票达1281亿元,一般公司债1019亿元,私募债764亿元,一般企业债286亿元,短融超短融约545亿元,定向工具为245亿。

此外,近年来房企ABS融资势头迅猛,房地产企业发行的资产支持证券主要包括证监会主管ABS、交易商协会主管ABN两大类。20年房企ABS到期122只,提前兑付53只,共偿还446亿;房企ABN到期3只,提前兑付3只,总偿还量为19亿元。

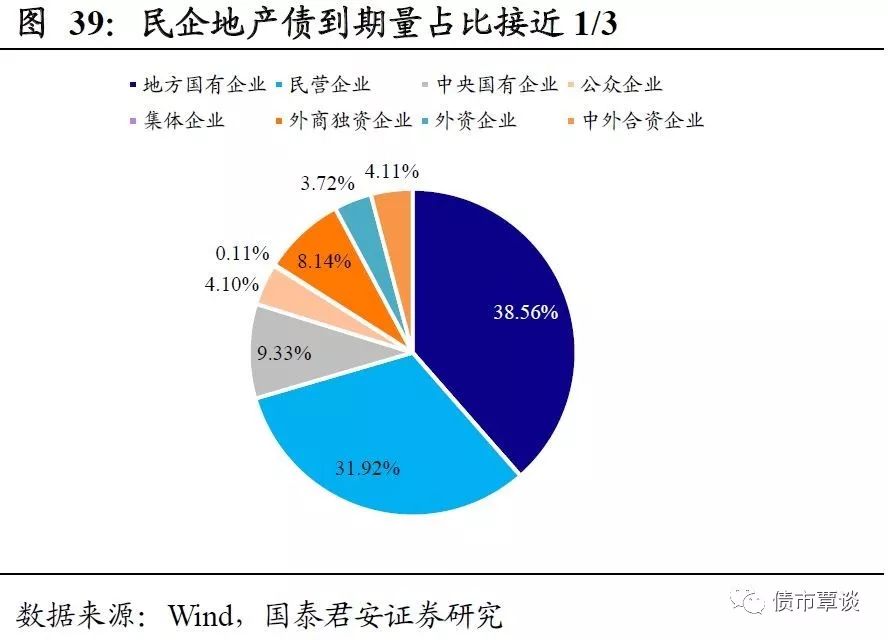

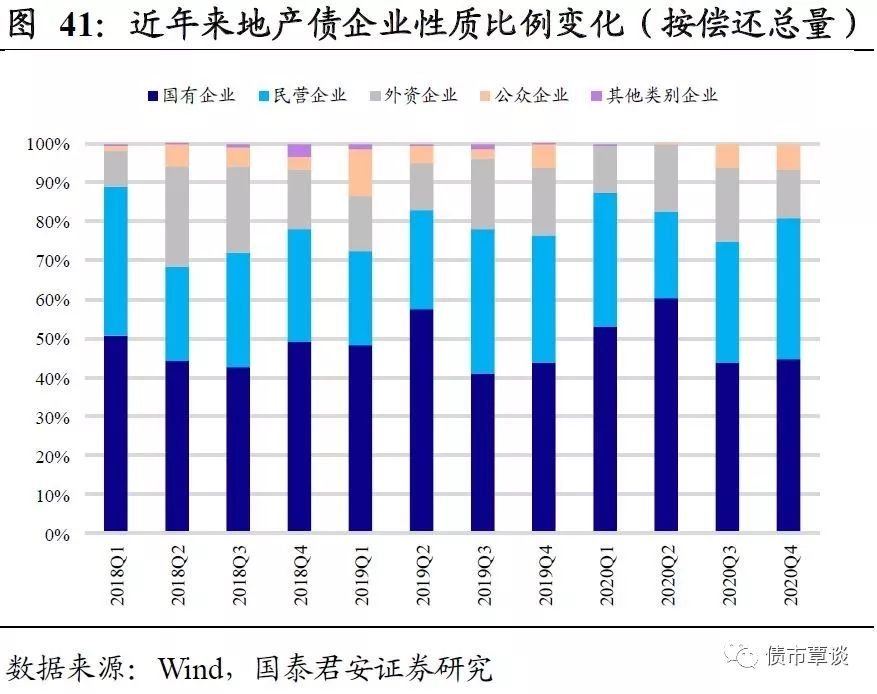

从企业性质上看,国企的发行规模最大,且占比有上升趋势;民企的发行规模仅此于国企,占比32.0%。

.2.关注部分民营房企高偿债压力下的风险

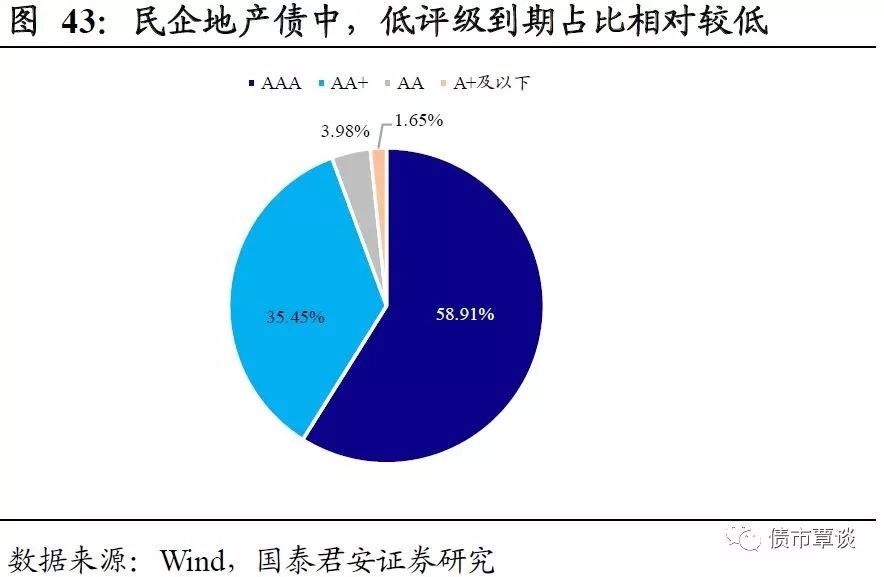

近年来民营房地产企业的行业集中度明显提高,20年偿付地产债的民营企业有142家,其中AAA级发行人有28家,AA+级发行人有44家。地产债的发行门槛较高,龙头房企在发债主体中占据了较大规模,由于头部房企的资产规模和资金优势明显提高,AAA级主体的偿付量占比较高,在民企中到期金额占比达58.9%,反映出投资者对高评级的偏好。关注资产规模较小的房企在再融资政策趋紧下外部现金流的萎缩。

目前有24家房企的年内到期债务规模超过50亿元。其中,万达商业为最高达378亿元,恒大地产、首开股份和绿地控股次之,前20家中也包括万科、绿城、复地、融创等。其中,债券到期量/有息债务作为衡量偿付压力的指标之一,世茂股份、世茂建设、滨江集团在2020年内的到期兑付规模均超过其有息负债的20%,面临融资端压力叠加到期高峰。

高负债情形下,房地产企业把握自身资产和负债平衡的能力是关键。下表为估价收益率较高、信用风险较高的房地产偿债主体。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)