客服热线:

客服热线:

截止2月15日当周,上海保税区库存约34.82万吨,较前一周增加约2.4万吨。其中入境数量由境外直接入关量约4.92万吨,较前一周增加约3.52万吨。由保税区入关量约0.29万吨,较前一周增加0.29万吨。出境数量由境内直接出境量为550吨,较上周增加450吨,本周由保税库存出境150吨,上周无保税库出境。

保税区库存较上周继续增加,一方面去年底开始由于临近春节需求出现下滑,进口盈亏持续倒挂,且亏损逐步放大,外贸铜询价与成交日渐减少,库存量触底反弹。另一方面春节期间国内冠状疫情致使国内下游与终端企业延迟复工,遭遇需求瓶颈所致。截至目前下游工厂虽逐步复工,但进度缓慢,且物流运输尚未恢复,综合来看现货需求仍将继续疲软,在消费恢复前保税库存或将续增。截至今日保税仓单溢价均值为60美元/吨,位于年内均值下方。

(数据来源于Alphametal)

(数据来源于Alphametal)

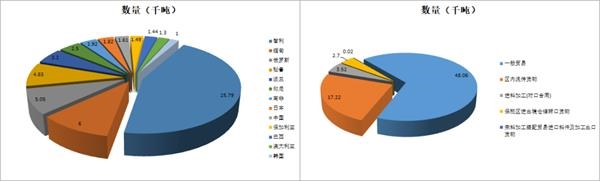

上周两千吨以上进口国中智利、缅甸与俄罗斯进口量最多,合计总量约3.68万吨,占总进口量的约51.2%。其中一般贸易性质约4.81万吨,占总进口量约66.7%、区内流传货物为1.72万吨,占总进口量约23.9%、进料加工(对口合同)约0.35万吨,占总进口量约4.9%。出口总量为0.77万吨,较上周增加约0.76万吨。

(数据来源于SHMET)

据Alphametal数据监测显示,年前沪伦比触底反弹,截至目前依旧处于下行趋势中。上周沪伦铜虽小幅反弹,但偏内弱外强,故沪伦比继续下滑。介于市场对后期需求恢复的预期存在,暂时铜价下行空间有限,沪伦比或维持区间格局。但短期在国内疫情的影响下,消费预期将延后兑现,且复苏强度仍存不确定性,进口铜需求短期或将持续疲软状态,同时保税库存或将继续增加。

(数据来源于Alphametal)

(文章来源:上海金属网)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。