客服热线:

客服热线:

原标题:【华泰固收|张继强团队】疫情防控债凸显优质主体信用价值——疫情防控债发行情况点评

来源: 华泰固收强债论坛

摘 要

疫情防控债凸显优质主体信用价值

受2020年1月以来新冠疫情影响,面向疫区企业或募集资金用于疫情防控相关的疫情防控债于2月开始发行,认购充裕,发行火热,票面利率多低于存量债中债估值。对此,我们认为一方面,疫情防控债的发债主体多是行业或区域龙头企业,为市场提供了优质资产;其次银行为加深战略合作、响应疫情防控号召,也有配置需求;最后,春节后利率下行幅度较大也对定价产生影响。建议关注已发行、待发行疫情防控债主体,挖掘其他短久期存量债的二级市场错杀机会;对可能存在的利用融资便利套利的道德风险需跟进关注,对认可度较差的主体应做好信用偿债能力分析。

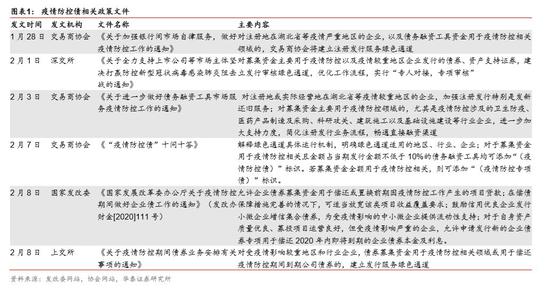

新冠疫情催生信用债新品种:疫情防控债

受2020年1月以来新冠疫情发生并扩散至全国影响,1月28日后交易商协会、交易所、发改委密集出台政策,简化债券发行审批流程,支持疫区企业和受疫情影响急需融资的企业进行债券融资。从2月5日至2月13日,疫情防控债总计已完成发行25只、规模238.3亿元,正在发行18只、规模132亿元,主要集中在交通运输、非银金融、商业贸易、医药生物等行业。整体上,疫情防控债认购充裕,发行情况良好。

疫情防控债票面利率定价普遍较低

对比25只已发行疫情防控债及同主体相近期限其他债券中债估值,疫情防控债票面利率定价普遍较低,认购情况火热,我们认为因素主要在于三方面:一方面是节后因疫情影响复工推迟,一些高等级主体推迟了发债计划,而低等级发债主体发行则更为困难,现疫情防控债的发债主体多是行业内或区域性的龙头企业,为市场提供了一些优质资产;另一方面,银行出于同企业加深战略合作的需求,以及响应监管支持疫情防治的号召,也会对疫情防控债保持一定配置额度。最后是由于节后利率下行幅度较大,部分信用债估值调整幅度较慢,但实际情绪使得收益率下行超过估值。

投资建议

相比市价低价认购短久期的疫情防控债,反映出在政策支持的背景下,投资人对发债主体短期信用资质的整体认可度是较高的,建议可以关注已发行、待发行疫情防控债主体,其他短久期存量债的二级市场错杀机会。在风险防控方面,若后续募集资金用于疫情防控相关支出显著低于募集说明书披露规模,可能会存在发行人利用制度便利进行融资套利的情况,类似道德风险需跟进关注。对于部分认可度较差的主体,疫情防控债仅仅反映募集资金上的差异,并不能显著提升融资成功率和认可度,后续仍然可能存在流动性压力,投资人应做好主体信用偿债能力分析。

风险提示:复工后疫情发展超预期风险;中小企业流动性恶化风险。

新冠疫情催生信用债新品种:疫情防控债

受新冠疫情影响,疫情防控债紧急出台。受2020年1月以来新冠疫情发生并扩散至全国影响,各地出台疫情防控政策,严防聚集性疫情,相比往年春节前后消费旺季,2020年春节消费严重滑坡,节后复工迟滞,部分行业如交通运输、农林牧渔、商业地产等受负面影响较大,而偿债、员工薪酬等刚性支出仍在,微观经营主体流动性压力较大。1月28日,交易商协会发文《关于加强银行间市场自律服务,做好疫情防控工作的通知》,要求对注册地在湖北的企业、募集资金用于疫情防控相关领域的企业,建立注册发行服务绿色通道,此后至2月8日,深交所、发改委、上交所也先后发文支持疫情防控债推出,畅通企业融资渠道。整体上,受疫情影响较重地区和行业,募集资金用于疫情防控相关或偿还疫情防控期间到期债务的企业,都可申请发行疫情防控债,流程简化,发行效率大大提高。

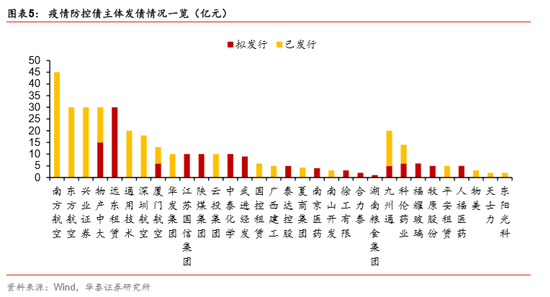

春节后疫情防控债发行火热。前2只疫情防控债于2月5日成功发行,分别为20华发(疫情防控债)SCP003、20科伦(疫情防控债)SCP001,发行额分别为10亿元、8亿。截至2月13日,疫情防控债已完成发行25只、规模合计238.3亿元,仍未完成簿记债券18只、规模合计132亿元。整体看,疫情防控债认购充裕,发行情况良好。

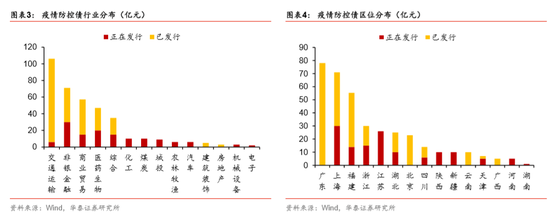

交运、商贸、非银金融、医药生物等行业疫情防控债规模相对较大。截至2月13日,交通运输、商业贸易、非银金融、医药生物行业已发行疫情防控债规模分别为100亿元、42.3亿元、41亿元、27亿元,分别占疫情防控债发行总额的42.0%、17.8%、17.2%、11.3%。12个行业发债主体仍有18只在发行疫情防控债,拟发行额度合计132亿元,其中非银金融、医药生物分别拟发行30亿元、20亿元,是正在发行债券中融资规模最大的两个行业。

区位分布方面,已发行债券区域集中在北上广和福建。截至2月13日,15个省市发债主体已发行或在发行疫情防控债。广东、福建、上海、北京已发行疫情防控债规模分别为78亿元、55.3亿元、41亿元、23亿元。交运行业发债主体中南方航空、深圳航空位于广东地区,受疫情影响春节期间机票退票高发,其发债主体信用等级较高,疫情防控债融资额度较大,两公司分别已发行45亿元、18亿元。福建省发行规模较大主要是兴业证券发行证券公司债“20兴业G1”,单只债券发行规模达到30亿元。此外,受疫情影响较重的省份如浙江、江苏、湖北疫情防控债在发行额度也较大,包括已发行和在发行中总额度分别约30亿元、26亿元、25亿元。

相比存量债收益率,疫情防控债票面利率定价普遍较低

疫情防控债中民企参与比例较高。截至2月13日,国有企业和民企企业疫情防控债发行规模(包括已发行和在发行疫情防控债)分别为308.3亿元和62亿元,占比分别为83.26%、16.74%,已发行额度分别为203.3亿元、35亿元,占比分别为85.31%、14.69%,相比1月份民企信用债发行435.54亿元、占比仅5.75%,疫情防控债中民企参与度显著提升。发行人结构上,民企发行人以行业或区域龙头民企为主,较好享受到疫情防控债政策福利,代表性主体如九州通、人福医药为湖北当地重要的医药流通和制药企业,福耀玻璃、牧原股份分别是车用玻璃、生猪养殖行业龙头民企。

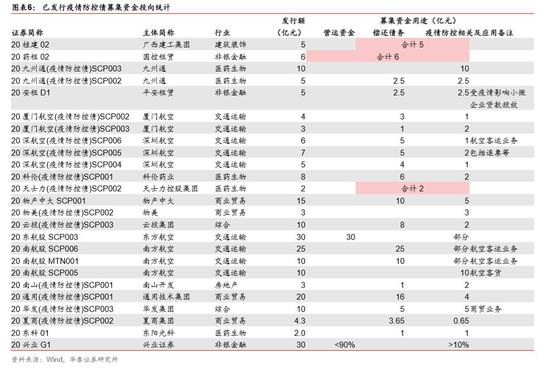

融资用途主要是偿债债务及疫情防控相关支出。已发行的25只疫情防控债中,多数债券募集资金用途主要集中在偿还疫情防控期间的到期债务,包括银行贷款、到期债券等。其次是应用于疫情防控相关领域,包括用于支持疫情防控支出或因疫情影响而需补充营运资金等。流通型企业疫情防控相关用途比例一般较高,如九州通已发行的15亿元防控债中12.5亿元应用于疫情防控相关,华发集团的应用比例也达到了50%,天士力控股集团疫情防控债2亿元主要用于偿债和疫情防控相关领域。

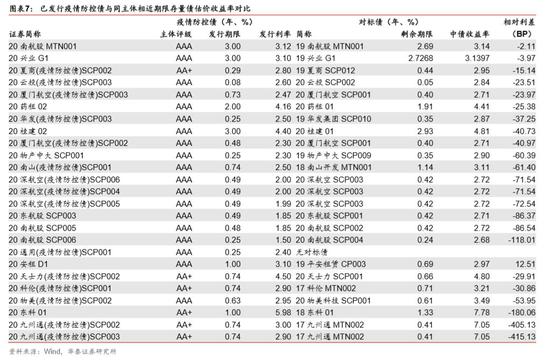

疫情防控债票面利率一般大幅低于存量债收益率。已发行的25只疫情防控债中:国企、民企债券分别为18只、7只;主体评级绝大部分为AAA级,仅5家主体夏商集团、天士力、科伦药业、东阳光科、九州通为AA+;发行期限(行权)方面,仅4只国企债发行期限在1年以上,其余21只债行权期限均在1年及以下。定价方面,剔除4只中长期限债券,国企债票面利率区间分布在1.5%-2.8%,民企债票面利率区间分布在2.9%-5.98%,若选择同一主体行权期限相近的存量债中债估值加以对比,可以发现绝大部分疫情防控债定价显著低于二级市场债券估值,国企债相对利差分布在-23BP至-119BP,除平安租赁外民企债相对利差分布在-29BP至-415BP的区间。总体上,疫情防控债着实为受疫情影响、需要融资的企业提供了快速、低价的融资便利。

我们认为导致疫情防控债发行火热,且票面利率定价较低的因素主要在于三方面:一方面是节后因疫情影响复工推迟,一些信用资质较强、流动性压力不大的高等级主体推迟了发债计划,而信用资质偏弱、流动性相对紧张的低等级发债主体发行则更为困难,现疫情防控债的发债主体多是行业内或区域性的龙头企业,且能接受相对较高发行利率定价的龙头民企参与比例较高,为市场提供了一些优质资产;另一方面,银行出于同企业加深战略合作的需求,以及响应监管支持疫情防治的号召,也会对疫情防控债保持一定配置额度。最后是由于节后利率下行幅度较大,部分信用债估值调整幅度较慢,但实际情绪使得收益率下行超过估值。整体上,对疫情防控债的供过于求,使得票面利率定价较低。

投资建议

从企业融资的角度,疫情防控债不仅快速满足了发债主体融资量的需求,同时较低定价也一定程度上降低了企业的综合融资成本。而疫情防控债同其他信用债的差别主要在募集资金用途方面,在偿债保障制度上没有大的差异,因此从投资人的角度,相比市价低价认购短久期的疫情防控债,反映出在政策支持的背景下,对发债主体短期信用资质的整体认可度是较高的,建议可以关注已发行、待发行疫情防控债主体,其他短久期存量债的二级市场错杀机会。在风险防控方面,后续需关注募集资金真实使用情况,若募集资金用于疫情防控相关支出显著低于募集说明书最初披露的规模,可能会存在发行人利用制度便利进行融资套利的情况,类似道德风险需后续跟进关注。对于部分认可度较差的主体,疫情防控债仅仅反映募集资金上的差异,并不能显著提升融资成功率和认可度,后续仍然可能存在流动性压力,投资人应该做好主体信用偿债能力分析。

风险提示

1、 复工后疫情发展超预期风险。目前各大省市陆续安排复工,人员流量加大、员工聚集等因素将不利于疫情的控制,可能导致疫情进一步扩散。

2、 中小企业流动性恶化风险。前期停工使企业面临现金流紧张问题,企业生产经营状况低迷,中小企业所受冲击更大,后续需求改善、盈利修复速度可能低于预期。

华泰固收 · 张继强团队

程 晨 S0570519080002 研究员

张继强 S0570518110002 研究员

李铭一 S0570119090051 联系人

报告发布时间: 2020年02月17日

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)