客服热线:

客服热线:

原标题:【债市研究】中国债券市场发行分析与展望(2020年2月)

来源: 新世纪评级

摘要:

2019年,债券市场发行规模延续了上年的增长态势,直接融资功能持续发挥。因新增央行票据发行及地方政府债发行金额较去年同期小幅上涨,利率债整体表现良好,结束连续两年负增长;商业银行次级债券在拓宽银行资本补充渠道相关政策的大力支持下发行规模快速攀升;各类型传统信用债在市场流动性合理充裕、主要券种发行成本趋降的环境下,发行金额同比稳定增长。发债主体信用等级仍集中于AA级及以上;企业性质仍以国有企业为主,民营企业占比较少。债券市场违约状况较2018年有所缓和,但与过往年份相比仍处于较高水平。

随着金融市场和债券市场对外开放程度不断加深,境外机构债券托管余额和持有中国国债的规模不断攀升。在应对2020年初新冠肺炎疫情的过程中,债券市场多项政策齐发,以确保市场的流动性充足及债券市场的稳定发展。预计2020年,为应对疫情及宏观经济增长压力,央行将维持松紧适度的稳健的货币政策且灵活度将进一步提升,资金面将保持合理充裕;债券市场违约风险将逐步改善,但需关注餐饮、旅游、交通运输等受疫情影响较大行业的信用风险;长期来看,在稳增长、补短板、支持实体融资以及金融市场对外开放程度持续深化的背景下,债券市场将保持稳定发展。

一、债券市场总体情况

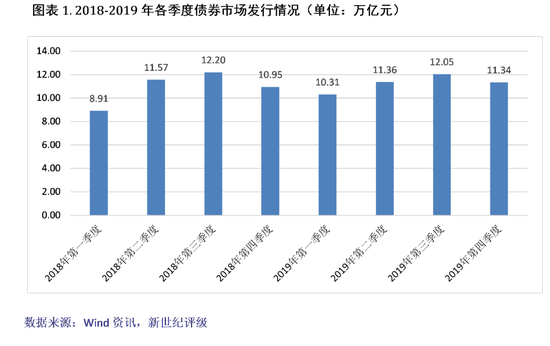

2019年,全国债券市场共发行各类债券43804期[1],同比增长11.76%,增速较上年同期提高6.59个百分点;发行金额合计45.15万亿元,同比增加1.38万亿元,同比增长3.16%,增速较上年同期放缓4.12个百分点,发行数量和发行金额均较上年同期有所增长。

从全年来看,一季度因地方政府债提前发行,带动债券整体发行规模优于上年同期,二季度则由于同业存单发行规模下滑,致使整体发行规模不及上年同期,三季度继续小幅下降,但四季度信用债表现良好扭转下降态势并开始回暖。

从各债券品种来看,国债、地方政府债、央行票据和政策性银行债合计发行12.38万亿元,同比增长10.25%,增速较上年同期上升14.11个百分点,占同期债券发行总额的27.43%;同业存单合计发行17.95万亿元,同比下降14.92%,增速较上年同期下滑19.54个百分点,占同期债券发行总额的39.76%;商业银行债、商业银行次级债券等非政策性金融债合计发行2.78万亿元,同比增长56.03%,增速较上年同期提高49.01个百分点,占同期债券发行总额的6.15%;短期融资券、中期票据、企业债和公司债等在内的传统债券合计发行9.69万亿元,同比增长26.77%,增速较上年同期下滑4.01个百分点,占同期债券发行总额的21.47%;资产支持证券合计发行2.34万亿元,同比增长16.68%,增速较上年同期下滑23.18个百分点,占同期债券发行总额的5.18%。

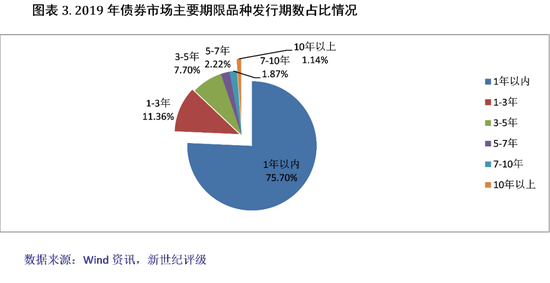

从发行期限看,2019年发行的债券以短期为主,其中1年以下期限品种占同期债券发行量的75.70%,1-3年期、3-5年期、5-7年期、7-10年期以及10年以上期限占比分别为11.36%、7.70%、2.22%、1.87%和1.14%,5年期以下债券合计占比94.76%。

从债券市场存量规模看,截至2019年末,全国债券市场存量债券余额97.10万亿元,较2018年末增加11.45万亿元。

债券违约方面,2019年债券市场违约状况较2018年有所缓和,但与过往年份相比仍处于较高水平。全年共有51家发行人违约,涉及违约债券 145支,较2018年增加18支,违约债券涉及的债券金额由2018年的1,182.79亿元下降至1,073.11亿元。(详见新世纪评级《2019年债券市场违约概况》)

二、各类型债券产品发行情况

(一) 利率债发行规模同比小幅上涨

2019年,国债、地方政府债、政策银行债等各类利率债发行增势良好,同时央行年初创设票据互换工具(Central Bank Bills Swap,CBS),利率债合计发行期数为1948期、同比增长18.71%,合计发行规模为12.38万亿元、同比增长10.25%,结束了连续两年的负增长。从发行金额占比来看,利率债发行金额占债券发行总额的27.43%,占比由2018年的25.66%上升1.77个百分点,结束了自2014年以来的下滑趋势。其中,地方政府债的发行期数最多,发行规模最大,发行期数和发行规模占利率债的比例为56.11%和35.23%。

1. 积极的财政政策下,地方政府债券发行呈较快增长

2019年,我国持续实施积极的财政政策,财政赤字率目标由2018年的2.6%上调至2.8%。地方政府债券方面,安排地方政府专项债券2.15万亿元,比2018年增加8000亿元,同时为重点项目建设提供资金支持。截至12月末,全国各地当年累计发行地方政府债券1093支,同比增长17.53%;发行金额4.36万亿元,同比增长4.74%,增速均由负转正。其中新增地方债券、再融资债券、置换债券分别发行3.06万亿元、1.15万亿元、0.16万亿元,分别较上年增加0.89万亿元,0.47万亿元及减少1.16万亿元。新增地方债券中,一般债券发行额为9074亿元,专项债券发行额为21487亿元。

发行进度方面,在国务院、财政部的统一安排下,2019年新增地方政府债于1月提前发行,5月底完成新增债券提前下达额度1.39万亿元,并于9月底前完成全年新增债券发行任务,进度较往年大幅提前。同时,11月27日,为加快地方政府专项债券发行使用进度,财政部提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%,同时要求各地尽快将专项债券额度按规定落实到具体项目,确保明年初即可使用见效,预计新增地方政府债的提前发行将在2020年一季度展开。

发行渠道方面,为进一步增强地方政府债券流动性,在主要通过银行间和交易所市场面向商业银行、证券公司等机构投资者发行的基础上,地方债券的柜台发行工作今年正式启动,浙江、宁波、广东等12省区(市)先后通过商业银行柜台发行地方债券111.3亿元,个人和中小机构认购踊跃,个人投资者占比约37%,此举使得地方政府债的投资主体更加多元化,流动性也明显加强。

从发行地区来看,2019年,共有31个省市自治区发行了地方政府债,其中排名靠前的省市主要为江苏、山东、湖南、广东、浙江、河北、四川、湖北和河南,这9个省份合计发行的债券期数占总期数的44.19%,债券规模占总规模的48.00%。

2. 央行创设票据互换工具,支持银行发行永续债

2019年1月下旬,为提升银行永续债的市场流动性,中国人民银行决定创设央行票据互换工具(Central Bank Bills Swap,CBS),公开市场业务一级交易商可以使用持有的合格银行发行的永续债从中国人民银行换入央行票据。CBS的创设和发行有利于提高市场主体认购银行永续债的意愿,支持银行发行永续债补充资本,增强金融服务实体经济的能力。CBS全年共发行7期(分别于2月、6月、8月、9月、10月、11月和12月完成发行),发行总额为320.00亿元。

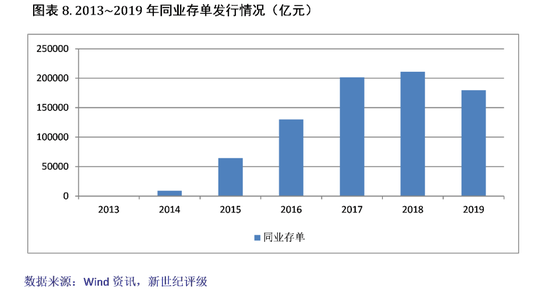

(二) 同业存单发行规模首次出现下滑

自2013年同业存单首次发行以来,规模连续6年保持增长,并在2018年创历史新高,达到21.10万亿元。进入2019年,在全球经济景气度下滑、国内经济增长面临较大压力的背景下,央行继续实施稳健的货币政策,总体上松紧有度,保持了结构上偏宽松但并未大规模宽松的政策,且政策重点侧重于疏通货币政策传导渠道、保持市场流动性合理充裕、支持商业银行拓宽资本补充渠道、增强对实体经济的信贷投放能力等方面。具体来看:央行分别于1月15日和1月25日实施全面降准,于5、6、7月实施面向地域性银行和服务范围为县域的中小型银行的定向降准,9月又实施全面降准叠加定向降准,银行体系内流动性总量维持合理充裕,通过大规模发行同业存单获得短期资金的需求下降,同时5月爆发的包商银行事件引发部分中小行同业存单发行受限,同业存单发行量有所回落。

2019年,同业存单共发行28016期,同比增长2.55%,占同期债券发行数量的63.96%;发行规模为17.95万亿元,同比下降14.92%,占同期债券发行总额的39.76%。2020年,随着结构性存款新规的实施,中小行存款压力会加大,通过同业存单融通资金的需求可能会有所上升,同业存单发行规模可能有所上行。

(三) 商业银行次级债券发行规模快速攀升,拉动非政策性金融债显著增长

2019年,以商业银行债、商业银行次级债券等为主的非政策性金融债券合计发行618期,同比增长22.62%,合计发行2.78万亿元,同比增长56.03%,发行规模有显著增长。其中,商业银行次级债券发行规模占据最大比重,为41.94%。

为缓解实体经济融资难困境,2019年我国持续加大对实体经济、特别是小微企业以及民营企业融资的支持力度,通过多次全面降准、定向降准以及公开市场MLF、TMLF操作等措施支持金融机构扩大对小微企业、民营企业等的资金投放,以提升商业银行对实体经济的服务能力。今年年初进一步明确了对商业银行拓宽资本补充渠道、增强信贷投放能力的支持:1月24日,央行创设CBS,公开市场业务一级交易商可以使用持有的合格银行发行的永续债从中国人民银行换入央行票据;次日,中国银保监会发布《关于保险资金投资银行资本补充债券有关事项的通知》,明确保险资金可以投资银行发行的二级资本债券和无固定期限资本债券,随后,9月和11月国务院金融稳定发展委员会第八、九、十次会议再次明确指出,要加快构建商业银行资本补充长效机制,丰富银行补充资本的资金来源渠道,重点支持中小银行补充资本,多渠道增强商业银行特别是中小银行资本实力。

多项政策支持及鼓励下,商业银行次级债券发行规模同比大幅增长190.75%,达到1.17万亿元,带动了金融债发行总规模的增加。截至12月末,已先后有中国银行、民生银行、华夏银行、工商银行、上海浦东发展银行、农业银行、渤海银行、交通银行、广发银行、建设银行、徽商银行、威海市商业银行、台州银行、平安银行和中信银行成功发行“永续债”。在当前宏观政策强调金融支持实体经济的大背景下,城商行也加入“永续债”发行队伍,进一步扩展资本金补充渠道的同时,有助于增强其对民营、小微企业的信贷支持力度。

(四) 传统债券[2]发行规模稳定增长

2019年,以超短期融资券、短期融资券、中期票据等为代表的传统债券整体发行良好,合计发行9094期,同比增长30.01%,发行规模达到9.49万亿元,同比增长28.74%。其中,超短期融资券共发行3048期,同比增长22.41%,发行金额3.13万亿元,同比增长18.30%;短期融资券共发行468期,同比增长9.35%,发行金额0.48万亿元,同比增长1.00%;中期票据共发行1675期,同比增长18.12%,发行金额2.03万亿元,同比增长19.64%;定向工具共发行861期,同比增长12.70%,发行金额0.62万亿元,同比增长13.38%。

2019年,累计发行企业债券(不含项目收益债)367期,同比增长41.70%;合计发行金额3380.69亿元,同比增长49.79%,扭转上年同比下降态势。自发改委于上年末发布《关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》,放宽对企业债的审核后,中央经济工作会议又提出加大基础设施等领域补短板力度,确立了基建补短板基调。为确保稳增长、稳投资目标的实现,提升企业直接融资能力,发改委密集核准批复多个企业债,推动债券加速发行,同时,今年以来央行继续支持实体经济融资的力度不变,并通过多项操作保持市场流动性合理充裕,降低了综合发行成本,企业发债意愿有所上升。

2019年,交易所公司债公开发行889期,同比上升11.40%;发行金额1.09万亿元,同比增长7.44%。交易所私募债发行1575期,同比大幅增长116.64%;发行金额1.45万亿元,同比大幅增长126.08%。自中共中央办公厅、国务院办公厅于2月14日印发的《关于加强金融服务民营企业的若干意见》中提及要加快实施民营企业债券融资支持工具,支持中小企业利用资本市场直接融资后,沪深交易所对地方融资平台发行公司债的审核条件也有所放松,同时,加之市场流动性较为充裕,市场利率维持低位,企业融资成本有所降低,融资环境的变化和政策支持力度的加大使得当年公司债发行规模大幅扩容。

4月7日,中共中央办公厅、国务院办公厅印发了《关于促进中小企业健康发展的指导意见》,提出推进创新创业公司债券试点,完善创新创业可转债转股机制,以支持中小企业利用资本市场直接融资后,8月30日,中国证监会指导上海证券交易所、深圳证券交易所分别联合全国中小企业股份转让系统有限责任公司、中国证券登记结算有限责任公司发布了《非上市公司非公开发行可转换公司债券业务实施办法》,扩大创新创业公司债券试点范围,支持非上市公司非公开发行可转换公司债券,加强对民营企业的金融服务,预计未来各项政策效果将逐渐显现,民营企业发债融资将进一步便利,公司债发行规模有望进一步扩大。

(五) 资产支持证券发行规模较上年同期小幅增长,增速继续放缓

2019年,资产支持证券发行规模较上年同期小幅增长,合计发行规模为2.34万亿元,同比增长16.68%,增速较上年同期下滑23.18个百分点,其中证监会主管ABS占据最大比重,占发行总量的46.47%,为1.09万亿元,同比增长14.74%,银保监会主管ABS占发行总量的41.18%,为0.96万亿元,同比增长3.39%,交易商协会ABN发行规模最小,为0.29万亿元,同比大幅增长129.76%。

三、债券市场发行利率和主要收益率稳中趋降

2019年,在全球货币政策转向宽松的背景下,我国货币政策保持稳健且松紧适度,较上年的“稳健中性”灵活度大幅提升。央行通过全面降准、定向降准、下调公开市场操作利率等多项措施向金融机构提供流动性支持,保证了债券市场流动性的合理充裕,各主要券种的发行利率总体呈现出稳中趋降态势。12月,国债、公司债、企业债、中期票据和短期融资券的加权平均发行利率分别为2.8537%、4.4083%、5.0046%、4.3782%和2.9011%,较上年末分别下降10BP、133BP、110BP、79BP和119BP。地方政府债和政策性银行债上年末的加权平均发行利率分别为3.7068%和3.2315%,其中地方政府债的加权平均发行利率与上年末持平,政策性银行债的加权平均发行利率较上年末上升6BP,整体变动幅度较小。

国债收益率方面,2019年,各期限国债收益率整体较上年下行,分季度来看:一季度国债收益率延续上年持续下行的趋势,维持低位震荡;二季度后有所回调,至6月末,国债收益率水平已略高于年初水平,进入三季度,各期限国债收益率普遍呈现出先降后升,区间震荡的走势,9月份以来,随着贸易摩擦缓和,债券收益率略有上行,其中10年期国债收益率于8月底下降至年初的低点以后有所回调,四季度各期限国债收益率在波动中下行。具体来看:2019年末,1年、3年、5年、7年和10年期国债收益率分别为2.36%、2.73%、2.89%、3.04%和3.14%,与年初相比,分别下降24BP、14BP、8BP、13BP和9BP。12月末,1年期和10年期国债利差为77个基点,较上年末扩大15个基点。

2020年,我国经济增长仍将面临较大压力,特别是年初新型冠状病毒感染肺炎疫情的爆发,对各项经济活动形成较大影响,对经济增长形成一定冲击。为防控疫情,我国各主要政府部门出台了多项应对措施,充分发挥宏观政策的逆周期调节作用,以保障经济金融的平稳运行。2月初,人民银行等五部委联合印发了《关于进一步强化金融支持防控新冠状病毒感染肺炎疫情的通知》,此后央行连续两日开展了累计1.7万亿元的公开市场逆回购操作,确保了市场的资金充裕和流动性充足。总体来看,为应对疫情及经济增长压力,2020年我国稳健的货币政策预计将更为灵活,货币政策逆周期调控作用将得到进一步充分发挥,以实现经济的稳定发展。在此背景下,债券市场流动性仍将较为充裕,债券市场发行利率将保持波动下行态势。

四、债券市场[4]发行人概况

(一)发行人信用等级分布

2019年发行的信用债各主要券种的主体信用等级主要包括B级至AAA级7个信用等级。从整体来看,AA级及以上主体信用等级债券依然是市场最主要的发行群体。

2018年12月12日,国家发改委发布《关于支持优质企业直接融资、进一步增强企业债券服务实体经济能力的通知》,鼓励主体信用等级达到AAA,对产业结构转型升级或区域经济发展具有引领作用的优质企业发行企业债券,2019年发行的企业债主体等级仍比较集中于AA,占比为56.40%,AAA级的发行人占比为18.69%。

(二)发行人企业性质分布

从发行人的企业性质来看,2019年发行人主要分布于地方国有企业,在传统债券中的比重为75.43%,民营企业占比较少,为6.35%。

(三)发行人行业分布

从发行人的行业分布来看,2019年发行人涉及23个行业,主要分布于资本货物、多元金融、公用事业、运输、能源和房地产等领域,上述六大行业发行支数和发行规模在传统债券中合计占比分别为84.34%和85.56%,行业集中度较高。

(四)发行人区域分布

从发行人的区域分布来看,2019年发行人来自于32个省市自治区,主要分布于北京、江苏、广东、浙江、山东、上海、四川、福建、陕西、天津、湖南、山西和湖北,上述地区发行支数和发行规模在传统债券中合计占比分别为76.40%和79.61%。

五、债券市场对外开放程度持续深化

2019年以来,为进一步丰富外资机构服务国内实体经济的手段,提升其参与我国经济发展的广度与深度,政府出台多项政策,扩大金融市场对外开放,在取消了合格境外投资者(QFII/RQFII)投资额度限制后,又取消了证券公司、基金管理公司、期货公司外资股比限制。为进一步便利境外机构投资者投资银行间债券市场,允许同一境外主体QFII/RQFII和直接入市渠道下的债券进行非交易过户,资金账户之间可以直接划转,同时同一境外主体通过上述渠道入市只需备案一次。11月,国务院发文再次提出应加快金融业开放进程,全面取消在华外资银行、证券公司、基金管理公司等金融机构业务范围限制。

继4月份,以人民币计价的中国国债和政策性银行债被正式纳入“彭博巴克莱全球综合指数”后,通过“债券通”和结算代理渠道进入中国债券市场的境外投资者大幅增加,境外机构和个人对中国的债券投资规模增长迅速,中国国债和政策性金融债持续得到境外投资者青睐。

据中国中央国债登记结算公司公布数据显示,截至12月末,境外机构债券托管余额为18770亿元人民币,较2018年末增加3700亿元,其中5月增持规模达到767亿元,创年内单月最大增持规模。

境外机构购买的中国债券中,国债占据较大比重,政策性金融债次之,数据显示,截至12月末,外国投资者持有国债金额达13067亿元,占外资中债托管规模的69.74%,持有政策性金融债4984亿元,占外资中债托管规模的26.60%。

六、结论与展望

2019年,债券市场发行规模延续了上年的增长态势,直接融资功能持续发挥。在前期的基础上,政府继续出台多项支持实体经济融资、扩大债券市场对外开放的政策,央行及时运用普遍降准和定向降准等政策工具,保持市场流动性合理充裕,加快落实降低企业融资成本。在稳健的货币政策下,各主要券种的发行利率总体呈现出稳中趋降态势,各期限国债收益率水平均较上年末下行。因新增央行票据发行及地方政府债发行金额较去年同期小幅上涨,利率债扭转连续两年下降趋势转为正增长;同业存单发行规模则首次出现下滑,打破2013年以来增长趋势;在拓宽银行资本补充渠道相关政策的大力支持下,商业银行次级债券发行规模快速攀升,拉动非政策性金融债显著增长;企业债、公司债等传统债券品种仍为实体经济直接融资的有力工具,创新机制不断推出,传统信用债发行金额同比保持稳定增长。债券违约方面,债券市场违约状况较2018年有所缓和,但与过往年份相比仍处于较高水平。发债主体信用等级仍集中于AA级及以上;企业性质仍以国有企业为主,民营企业占比较少。在金融市场和债券市场对外开放程度不断加深的环境下,境外机构债券托管余额和持有中国国债的规模不断攀升。

展望2020年,我国经济增长仍将面临较大压力,特别是年初新型冠状病毒感染肺炎疫情的爆发,对各项经济活动形成较大影响,对经济增长形成一定冲击。为防控疫情,中央及各主要政府部门出台了多项应对措施,充分发挥宏观政策的逆周期调节作用,以保障经济金融的平稳运行。为确保市场资金充裕和流动性充足,央行于2月初开展了累计1.7万亿元的公开市场逆回购操作。

总体来看,为应对疫情及经济增长压力,2020年我国稳健的货币政策预计将更为灵活,货币政策逆周期调控作用将得到进一步充分发挥,以实现经济的稳定发展。同时,中国人民银行、证监会、发改委和交易商协会等债券市场主管部门和自律组织也都出台了针对疫情期间的债券融资活动的支持政策,深入落实中央应对疫情的有关要求,以保障发行人在疫情期间的融资滚动和接续。在此背景下,债券市场流动性仍将较为充裕,债券市场发行利率将保持波动下行态势,债券市场违约风险将逐步改善,但需关注餐饮、旅游、交通运输等受疫情影响较大行业的信用风险。长期来看,在稳增长、补短板、支持实体融资以及金融市场对外开放程度持续深化的背景下,债券市场直接融资功能将持续发挥,债券发行规模将保持增长。

具体债券类型方面,鉴于国常会要求提前下达明年专项债部分新增额度,确保明年初即可使用见效,预计2020年地方政府债的提前发行将在一季度展开,发行热度仍将延续;随着结构性存款新规的实施,中小行存款压力会加大,通过同业存单融通资金的需求可能会有所上升,同业存单发行规模可能有所上行;为确保稳增长、稳投资目标的实现,加大基建领域补短板力度,预计城投企业债发行规模将持续回升;政策利好下,民营企业发债融资将进一步便利,公司债发行规模有望进一步扩大;为引导商业银行对小微企业和民营企业进行信用支持,央行采取多项措施改善其融资环境,定向支持金融机构,鼓励银行多渠道补充资本金,预计商业银行资本补充类债券发行有望持续增长。

[1]数据来源为Wind资讯,数据提取日期为2020年1月2日。

[2]该传统债券包括超短期融资券、短期融资券、中期票据、定向工具、企业债、公司债、私募债、可转债、可交换债。

[3]该企业债不包含项目收益债券。

[4]本部分的债券发行人主要包括短期融资券、中期票据、企业债、公司债和私募债的发行人。

作者:新世纪评级研发部 戴晓枫 郭佩

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)