客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

独家观察 | 跨越20年,普通型人身险精算“变脸”成“双刃剑”?“四问”精算新规!

木子

来源:A智慧保

人身险,保险的半壁江山,正在经历一场质的改变。时隔20年,普通型人身险正在经历一次大变革。自2月初监管发布《普通型人身保险精算规定》以来,关于人身险产品降价、让利消费者的声音此起彼伏。与此同时,险企利润空间被压缩、销售积极性降低等关联性问题也被推上台面。一正一反,一好一坏的市场反应下,险企在“活着”与“幸福的活着”之间又将如何抉择?

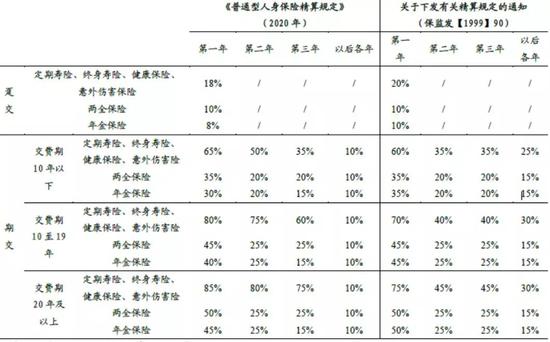

2月6日,银保监会正式下发《普通型人身保险精算规定》(简称《规定》),对人身险费率政策改革进一步添砖加瓦。就《规定》的下发,监管表示,是对人身险费率政策改革的完善。《规定》从控费、降价、提高现金价值等方面对普通人身险产品进行规定,既让利了消费者,又推动了保险的普及。

随着社会大众对风险保障类产品需求的不断增加,加之受疫情影响,消费者的健康意识及风险保障需求大幅提升。但从精算制度建设方面看,虽然自2013年启动人身保险费率政策改革后,监管分别就分红险和万能险做出了精算新规定。但对于普通人身险,依旧沿用的是1999年的相关规定。

时间与市场之间存在的需求交错,与监管发布的“高质量发展”要求尚存在一定差距。伴随保险市场规模的扩大,完善制度建设,依旧是2020年保险监管的重点之一。

但万千事物无一具有两面性。普通人身险精算新规的出炉,又让谁欢喜让谁愁?

产品降价,消费者获利?

从新规内容看,本次最大的亮点莫过于“产品降价”。

《规定》显示

健康保险、意外伤害保险、定期寿险、终身寿险等风险保障类产品的现金价值参数有所调整。同时,对年金保险、多数趸交保险产品定价的平均附加费用率上限进行下调。通过测算后,风险保障类产品、年金保险、多数趸交保险等产品的价格都会有3%~5%的降价幅度。

下调个人普通型人身保险的附加费用率

下调年金险及部分趸交保险产品的

平均附加费用率上限

对此,监管表示,产品价格的进一步下降,可以提高消费者的购买意愿。而且在部分产品的市场表现中,也可提高竞争力。

降价,对于消费者而言,是最直接的产品吸引点。无论是调低部分产品的附加费用率上限,还是提高产品的现金价值,都是让利行动。

1

一方面,产品价格的下降,会使更多消费者加入到购买保险产品的行列中,以此达到加强保险风险保障的功效。

2

另一方面,在降价的同时,提高长期保险产品的现金价值,消费方向也逐渐转向长期保险产品。

但也有部分行业人士分析,从短期来看,调降现金价值带来的降价主动权其实在保险公司,降价幅度主要取决于市场竞争环境,议价能力较强的公司短期内或不会选择降价,进而使得价值率有一定提升空间。

不过,由于现有产品的附加费用并非都已达到上限,现金价值也可能高于最低标准,因此降价空间相对有限,对保险公司的价值影响也在可控范围之内。

但从长期来看,调降现金价值有利于保障型产品的保障属性进一步增强,提升消费者购买意愿,产品价格也有望渐进式下行。

从短期引向中长期

助推行业大转型?

从此次《规定》来看,对于长期保障型产品的“让利”力度似乎更强。

银保监会表示

提升年金保险等长期储蓄类产品的最低现金价值标准,有助于更好地保护消费者权益,防范投诉纠纷风险。据测算,此类产品前几年的最低现金价值将提升5%~10%。

具体来看

保单前三年的附加费用率会有不同程度的下调,且期限越长调整幅度越大。此后年份则统一下调至10%,降低客户纠纷风险,预计提升保单前期的现金价值,调整后此类产品前几年的最低现金价值将提升5%~10%。

首先,我们需要了解什么是现金价值:

现金价值

现金价值是指人寿保险单的退保金数额。在保险期限较长的人寿保险中,由于采用趸交保费或均衡纯保费制度,保单项下积累有一定的责任准备金,被保险人要求退保时,保险公司从责任准备金中扣除一定的退保手续费,余额即作为退保金退还给被保险人或投保人。趸交保费的人寿保险单可随时提出退保,领取退保金; 分期交付保险费的人寿保险单,交费满一年或二年后,可随时提出退保领取保险金,这类保险单在退保时能够领取的退保金数额,就是该保险单的现金价值。

现金价值的提升,可以更多的保障消费者所购买的保险“不贬值”,也即在退保时刻享有更多的退回利益。

当然,在评估现金价值准备金时,《规定》对于长期保障型产品的附加费用率假设有所前移,这将使得长期保障型产品初期现金价值的下降,从而使消费者更愿意投保长期保险产品,进而使保险公司退保利益提升,进而提升保险公司的盈利水平。

这或许正契合当下保险所倡导的“保险回归保障”的大势。着眼于长期保障产品,于消费者而言,保障的价值高;于公司而言,有利于维护保险公司的现金流稳定,且有利于公司对资本的长期规划。

打击销售积极性

总保费下降3%~5%?

《规定》发布后,多数行业人士将目光聚焦在附加费用率下降,相关产品价格下降,进而会导致营销员、代理机构等中介渠道对于该产品的销售积极性下降。

附加费率

附加费率是保险公司经营保险业务的各项费用和合理利润与纯保费的比率,按照附加费率收取的保险费又称附加保险费。它在保险费率中处于次要地位,但附加费率的高低,对保险企业开展业务,提高竞争能力有很大的影响。

附加费率与营业费率密切相关

附加费率=营业费用开支总额/保险金额 X 100%(非寿险精算)

-------------- 或者 ---------------

附加费率=(营业费用+预期利润+异常风险费用)/保险金额总和 X 100%。

附加保费通常包括三项内容:营业费用;预期利润;异常风险费用。其中,营业费用主要包括:(1)按保险费的一定比例支付的业务费、企业管理费、代理手续费及缴纳的税金。(2)支付的工资及附加费用。(3)预期的营业利润。

不可否认,随着产品价格的下降,销售人员在赚取营销费用时获得的“提成”或许有所改变,代理机构销售此类产品的积极性将略有降低。但从长期来看,因消费者对于长期保障类保险产品的需求提升,购买力提高的前提下,又会带动销售队伍的销售动力。

为此,整体来看

此次调整有助于推动产品价格下降,提高消费者购买意愿,提高代理人销售积极性,在让利于民的基础上也推动行业良性发展,体现了“保险姓保”的监管导向。

此外,据申万宏源研究发布的研报显示,此次产品降价或许会带来保费下降3%-5%的预测。

具体来看,该研报显示

寿险总保费=纯保费+预期费用+预期利润。

● 对年金险业务,附加费用率下降导致预期费用下降,但保单前期的最低现金价值提升,综合影响下整体保费略降。

● 对长期保障型业务,附加费用率基本不变,但是保单前期的最低现金价值下降,综合影响下整体保费略降。

无论是销售积极性变化也好,还是行业保费变化也好,从此项政策看,依旧要从长远计议。

压缩中小险企生存空间?

除以上影响外,有业内人士对“A智慧保”表示,此次产品降价,或许对中小险企的下一步发展产生一定影响。

具体来说

中小险企在产品定价方面,较大型险企有一定的价格优势。但经过降价后,如大型险企产品降价,消费者或许会更倾向于大型险企的产品购买。

除此之外,有分析认为

本次新规调整的是附加费用率和现金价值参数上限,而大中型公司在实际运营中不会触及上限,例如这些公司当前在售的期交年金产品的附加费用率一般在10%-14%,低于新规中的16%。

另外,由于新规下前期的现金价值下降,使得保障产品价值率上升,大型公司可以在维持价值率不变的情况下适当降价增加市场竞争力,达成监管的引导。为此,新规对大公司实际影响有限。

但对于中小险企而言,利润空间被压缩,与大型险企的竞争力处于弱势,中小险企的下一步,或许应当在改变中前行。

同样,不止是保险公司、消费者,保险营销员,新规对于保险中介机构的影响,也需要时间的印证。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)