客服热线:

客服热线:

六个维度筛选再融资“潜力股”。这是继2月15日发布《再融资新规影响几何?》后第二篇关于再融资的系列研究报告。本篇报告的主要目的是梳理在当前A股市场中可能的再融资“潜力股”。我们将以再融资中最主要的股权融资形式——定增来进行探讨。基于对过去十年的定增项目梳理,我们认为有以下一些特征的企业定增意愿可能相对更高:1)行业属性:为历史上定增相对活跃的行业;2)位于行业偏中游水平;3)产生现金流能力暂时偏弱或现金不足;4)有扩张“潜力”;5)盈利能力较好;6)估值或已有一定溢价。

我们粗略估算未来12个月采取定增的上市公司可能会达到500-1000家,数量占A股上市公司的15-30%

2015/2016年再融资环境相对宽松年份,按上市日统计的定增项目分别为852/796个,涉及上市公司631/622家,数量占当时A股市场的23%/22%。目前的部分再融资规则相比当时更为宽松(价格折扣放宽、参与人数增加带来门槛下降、锁定期缩短,等等),单体资金量较大的机构投资者在资本市场中的占比也在提升,我们认为未来12个月参与定增公司的数量有望接近甚至超过2015/2016年水平。

如何筛选再融资“潜力股”?

目前上市的3786家A股公司中,扣除部分涉及证监会处罚或交易所谴责的公司、部分前期未施行现金分红的创业板公司(按再融资新规做简单筛选)后有3300家左右(其中包含318家已经公告定增但尚未完成的企业)。基于对过去十年的定增项目梳理,我们认为有以下一些特征的企业定增意愿可能相对更高:

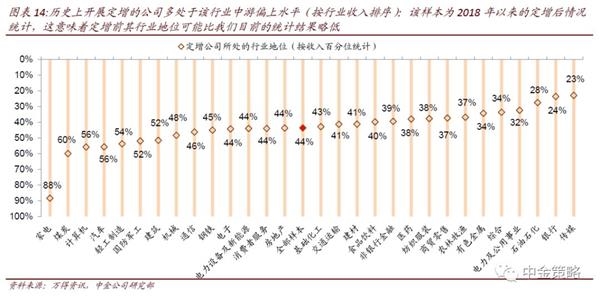

1) 行业属性:为历史上定增相对活跃的行业。如先进制造、TMT、医药等新经济领域以往定增较为频繁;

2) 位于行业偏中游水平:统计数据显示定增相对活跃的公司多为行业内处于中游略偏上位置的企业。这类公司既有意愿通过融资提升业内地位或实现“弯道超车”,也兼顾了投资者对成长性的诉求和风险把控;

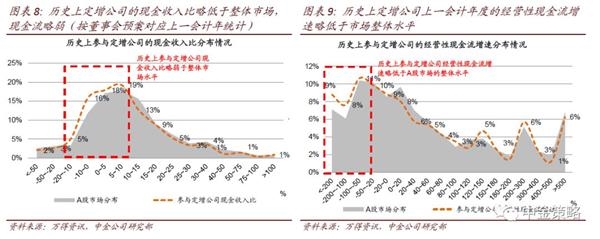

3) 产生现金流能力暂时偏弱或现金不足:资金不太充裕公司定增需求也相对较大,从统计数据来看定增公司的现金收入比和经营性现金流增速略弱于市场整体水平;

4) 有扩张“潜力”:处于规模扩张阶段的公司可能融资需求偏大,定增的可能性也会相对较大。统计显示历史上收入增速较快的企业定增相对活跃;

5) 盈利能力较好:盈利能力强的公司在定增中也有相对优势。统计显示ROE相对高的企业定增相对活跃;

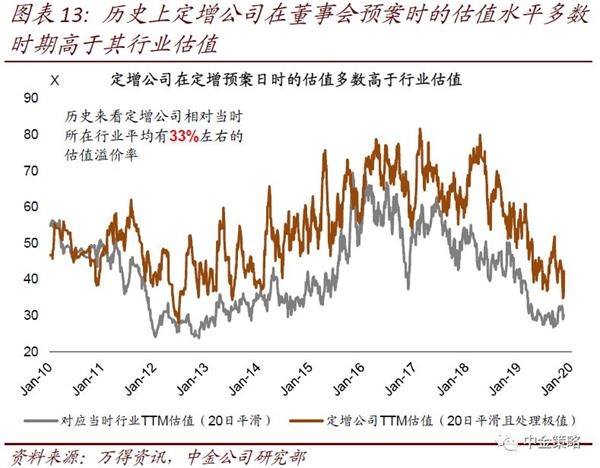

6) 估值或已有一定溢价:统计显示估值提升也易伴随企业融资需求提升。历史上有定增的公司在董事会预案时估值多数高于其所在行业的估值水平,我们测算相对所在行业的平均估值溢价率在30%左右。

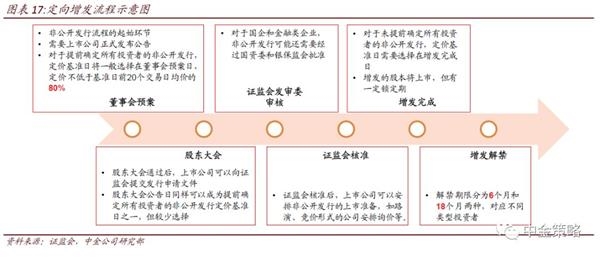

基于以上六个维度我们将符合定增条件的上市公司分别进行打分排序,具体打分原则可参见下图。在中金发布的正式报告中,我们列示了各板块得分前100的公司名单供投资者参考,虽然本次新规调整未涉及科创板,但我们同样通过这种形式对科创板公司也进行了打分。需要注意的是,公司得分高低仅意味着其与我们总结出来的历史上定增活跃的公司的特征是否相近。另外,我们在中金发布的正式报告中还列示了目前已经发布定增预案、但尚未完成定增的公司列表,按本次新规调整后的新老划断方式(已发行完成时点划断),这些公司也适用于再融资新规。

(文章来源:中金策略)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。