客服热线:

客服热线:

原标题:豆粕现货上演“价格奇遇记”,何日我国供需再平衡?来源:牛钱网

目前,在产业链库存偏低以及物流运输紧张双重因素支撑下,国内豆粕市场呈现 “现货难求”状态,也在多地上演了“价格奇遇记”,现货即期袋装豆粕货源最受市场欢迎的同时其价格也相对更高,而相对偏强的现货基差的另一个效应,则是推动了饲料厂商对于远月相对低价基差的采购积极性。现阶段国内豆粕市场的现状,即油厂2-3月现货合同多已售罄、区域性开机率节奏不均匀、终端饲料厂商物理库存总体偏低且补库意愿连续、各地物流运输尚未完全恢复通畅等等,也是造成各地豆粕供需错配、现货/基差地区间差异较大的主要因素。由于疫情影响涉及各个产业链环节,首先打破的是节后豆粕低库存低需求的平衡,但在进口大豆持续到货、饲料原料整体涨价的背景下,何时会迎来一波再平衡呢?

1、多重因素共振,国内豆粕现货行情相当混乱

目前国内豆粕市场价格相当混乱,主要体现在即期“袋装”豆粕与散装,以及3月提货价之间巨大价差,由于节后各方低库存及物流不畅,终端市场对于提货期较近的豆粕货源采购意愿较强。而即期货源的紧张、应急采购力度的加大、劳务工人/货车的缺乏、物流运输成本的上涨,则使得现货豆粕 “一车难求”。华北地区2月提货袋装3120-3150元/吨不等,散装3000-3050元/吨,而3月份提货价格仅为2850元/吨;辽宁地区经销商豆粕现提价格3300元/吨左右,往北更是高报至3400元/吨。

2、全国范围豆粕基差行情呈现较大的区域性差异

春节假期之后,因突发新冠肺炎疫情影响叠加传统消费淡季、运力紧张以及油厂普遍开机不足,全国豆粕现货基差皆有显著上涨,其中前期基差最低的广东地区现货基差从-80涨至节后-20附近;而在本轮豆粕基差涨幅最为突出的华北市场,贸易商加价情况尤为显著,现货可提的基差最高触及450元/吨甚至更高。由于东北、华北豆粕现货价格“飞天”,贸易利润丰厚甚至推动华东甚至广东豆粕货源北上,跨省市场供应的自我调节和运输的开始,可能成为现货高基差见顶的信号。目前市场的成交热点转为6-9月基差:华北40/60,山东0/30,华东30/-30,广东-70;需要关注的是在阶段性复产复工之后,市场将从交易供应暂时短缺转为交易实质性需求恢复预期。

3、继续支撑当前国内豆粕价格的几方面因素

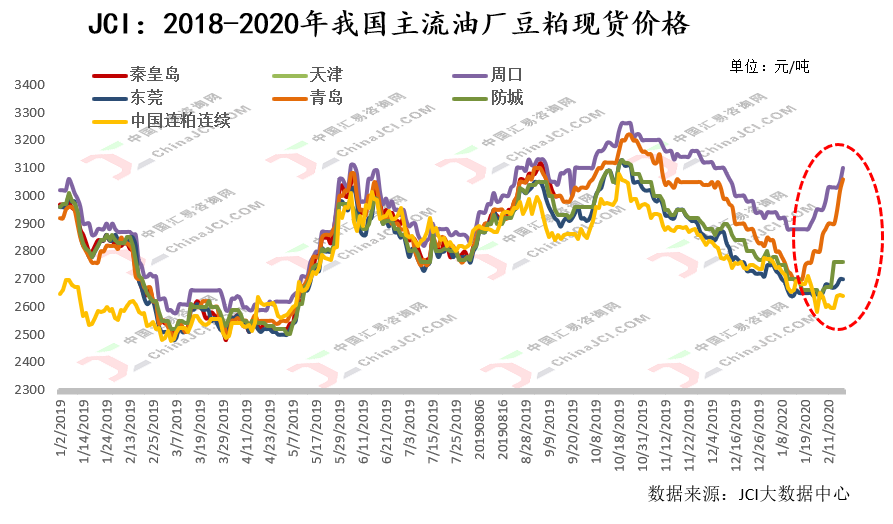

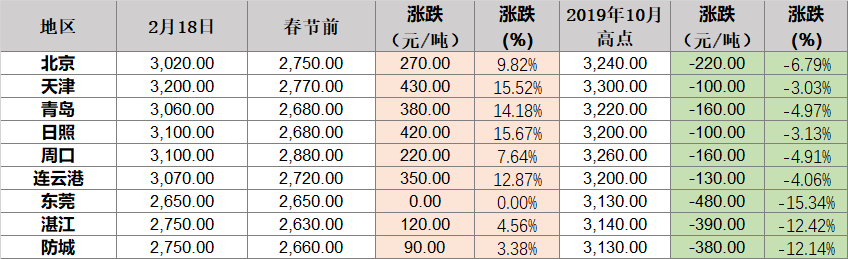

从价格走势的节奏上来看,自2019年10月份高点下跌以来,主流油厂豆粕价格已连续下跌了四个月,从价格涨跌幅来看(下表中北方豆粕价格均为市场2月现货即期价格,不具有市场普遍性),较春节前最高涨幅已逾400元/吨,而南方市场较去年10月份高点跌幅最高则接近500元/端。国内豆粕价格短期依然相对偏于强势,目前的开工率已可以基本满足豆粕流通需求,但豆油库存正在走向憋库(少数工厂可能因此停机),驾驶员、货车以及装卸工/打包工的不足,使得外部运力还不能完全开放,但值得关注的是,预期下周很有可能是全面复工的开始。

(数据来源:JCI大数据中心功能数据表)

总体来看,当前国内多数地区油厂、饲料企业开工复产的势头较好,但是从各地反映的情况看,因新冠肺炎疫情造成的交通管制影响面仍然较大,同时人员车辆流动受限,企业防疫物资采购困难,也成为产业链各企业短期难以迅速恢复正常开工的重要影响因素;不过也应看到,各地政府正在协调着力解决运输不畅、企业断料断粮问题,各地复工复产比例也在不断上升,下游企业也需要进一步研判市场变化形势,即使调整生产计划,加强饲养管理和物资储备,尽全力降低市场风险,把企业的损失降到最低限度。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)