客服热线:

客服热线:

报告要点:

1月份以前的现货价格走势与工业库存同比环比数据高度契合,已经充分反映了基本面预期。

新冠疫情导致2月份供需双杀。一方面产量受开工延缓下降,另一方面消费量受疫情影响也在下降,市场信心受到影响。

短期来看,终端采购开始启动,不过由于市场氛围仍未回暖,基差收窄以后,现货价格难以形成趋势性上涨的驱动力,预计短期期货价格区间震荡为主。

从中国糖业协会公布的1月份全国食糖产销数据来看,因为糖厂压榨提前,全国食糖累计产量同比大幅增加,虽然1月份的销量缺乏亮点,但是工业库存环比增幅仍处于正常范围,现货价格有所企稳。因为疫情影响,预计2月份国内食糖供需双杀(产量和销量均下降),市场情绪跌宕,现货价格难以形成趋势性上涨的驱动力,期货价格将区间震荡为主。

01

一月份单月销量缺乏两亮点

1.1 压榨提前,累计产量同比大幅增加

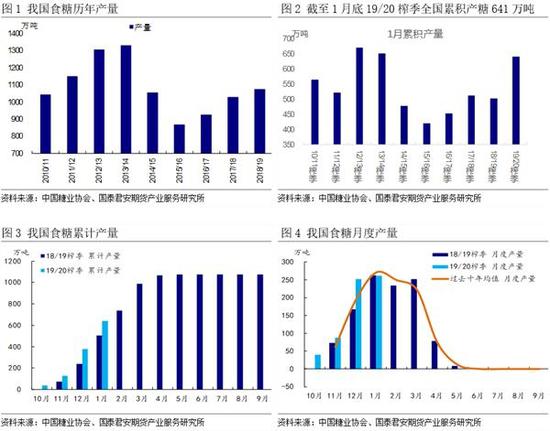

截至1月底,全国食糖产量同比大幅增加。截至1月底,全国累计产糖641万吨,同比增加138万吨,累计产量为最近十个榨季相对较高的水平;18/19榨季,全国产糖1076万吨,预计19/20榨季全国产糖1020万吨,截至1月底累计产量变化与全榨季产量变化趋势相左。

压榨提前是造成累计产量同比大幅增加的主要原因。从月度产量来看,2019年12月份单月产量为252万吨,同比增加85万吨,且明显高于过去十年历史均值;1月份单月产量为262万吨,虽然环比增加10万吨,但是同比反而减少1万吨。也就是说,截至1月底的累计产量同比大幅增加主要是因为糖厂压榨提前使得2019年12月份的单月产量大幅增加造成的。

1.2 一月份的单月销量缺乏亮点

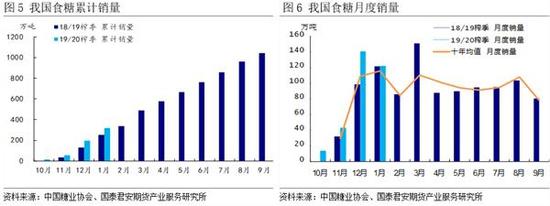

1月份的单月销量同比持平,环比下降,缺乏亮点。截至2020年1月底,全国食糖累积销量320万吨,同比增加68万吨;其中2019年12月份单月销量为141万吨,同比增加42万吨;1月份月度销量为122万吨,虽然略高于过去十年均值,但是同比仅增加1万吨,环比减少18万吨,缺乏亮点。从过去十年的历史均值来看,1月份的单月销量往往略高于12月份,且为一年当中单月平均销量最大的月份,但是2020年1月份的单月销量却低于2019年12月份的单月销量。

1.3 一月份工业库存环比增加139万吨,但处于正常范围

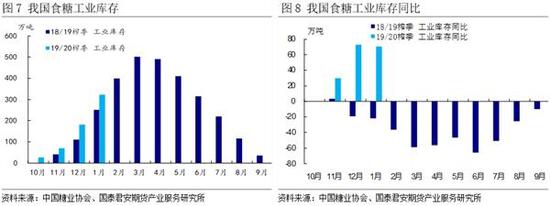

截至1月底,糖厂工业库存为321万吨,同比增加70万吨,环比增加139万吨。从单月工业库存同比数据来看,2019年11月同业库存同比增加30万吨,2019年12月份同业库存同比增加73万吨,2020年1月份工业库存同比反而下降至70万吨。工业库存同比环比下降,意味着糖厂的工业库存压力主要体现在2019年12月份,而2020年1月份的新增的工业库存处于正常范围。

02

二月份供需双杀,市场情绪跌宕

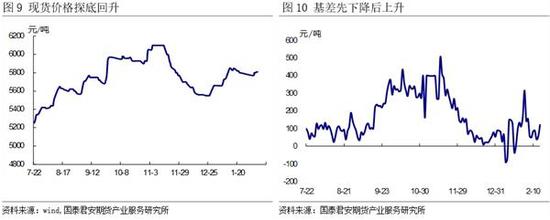

1月份以前市场价格反映的基本面预期比较充分。2019年12月份,糖厂累积产量同比增加140万吨,单月产量同比增加85万吨,工业库存同比增加73万吨,白糖现货价格由5800元/吨下跌至5550元/吨。2020年1月份,单月产量同比减少1万吨,工业库存同比环比减少3万吨,现货价格由5550元/吨回升至5800元/吨。我们认为1月份以前的现货价格走势与工业库存同比环比数据高度契合,已经充分反映了基本面预期。

2月份供需双杀,市场情绪跌宕。新冠疫情在1月份下旬开始发酵,深度影响2月份一整月,预计2月份产量和消费量均同比下降。我们认为疫情对国内市场的影响主要有以下两个方面:(1) 疫情导致糖厂压榨延缓,减产有望超预期;(2) 疫情影响短期需求。目前正值季节性压榨高峰,但是通过调研我们发现糖厂开机率普遍因疫情影响而有所降低,且有出现断槽情况,糖厂压榨在延缓(开工延缓,砍工稀缺),意味着留在地里的甘蔗含糖率将下降,国内减产存在超预期的可能。市场认为疫情导致春节期间含糖消费下降,另外就是下游开工延后会影响后期需求。

03

总结:短期现货价格难涨,期货价格区间震荡为主

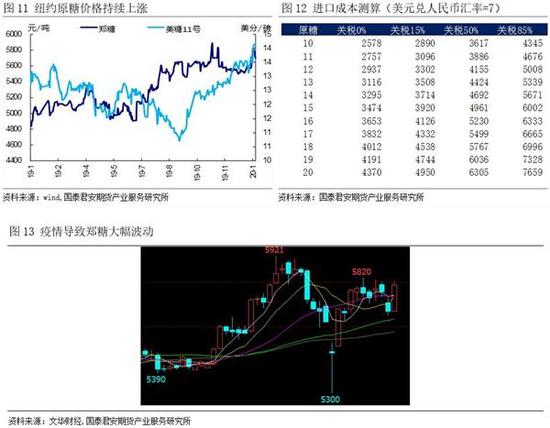

虽然国际糖价仍有上涨空间,但是税率下调预期抑制国际上涨对国内的带动作用。国际市场方面,因为泰国食糖有望超预期减产(由之前预期的1200万吨减到1050万吨),国际食糖供应缺口扩大,短期纽约原糖仍有上涨空间。在国际糖价向国内传导方面,预计保障措施在2020年5月21日到期后配额外进口税将由目前的85%下调至50%,因此原糖上涨对于国内的带动作用受到抑制。

国内市场方面,虽然国内糖价独立定价的基础并没有因为疫情而改变,但是疫情导致消费量下降会使得供应缺口下降,从而抑制价格上涨的空间。短期来看,终端采购开始启动,不过由于市场氛围仍未回暖,基差收窄以后,现货价格难以形成趋势性上涨的驱动力,预计短期期货价格区间震荡为主。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)