客服热线:

客服热线:

一、 本周COMEX铜市场回顾

上周COMEX铜价震荡反弹,总体上延续了此前的企稳回升格局。周初自2.5美元/磅开盘后连续小幅上行,周四触及周内高位2.63美元/磅,随后有所回落。上周海外宏观面较为平静,主要公布欧美主要国家的通胀数据,其次有央行官员讲话。从通胀数据来看,美国核心CPI基本符合预期,也反映了目前美国经济仍然处于景气的状态之中,而欧洲方面,德国CPI则环比走弱,通胀依然处于低谷。美国方面景气的宏观数据提振美元指数走强,上周美元指数一路上扬,但并未对铜价形成显著抑制,也说明上周整个市场情绪有所转暖,风险偏好有所回升。

上周COMEX铜价格曲线较此前整体位移向上,价格曲线的形态变化不大,整体依然维持Contango结构,价格曲线近端在绝对价格的上行中反而有所走强,这与我们节前周报中的预判完全一致。COMEX库存目前整体库存在4万吨左右,依然属于历史低位水平,加之美国近期宏观指标显示生产活动仍然处于较为景气的格局,价格曲线近端在绝对价格的上涨中有所走强,也体现了低库存下需求较为景气所可能出现的特征。然而,我们并不认为目前是正套入场的较好时机,因为中国方面的疫情仍在发酵,下游需求受到较为明显的影响,库存的累积大概率会超过此前市场的预期,而对进口的需求也会减弱,这有可能导致海外库存的累积,我们建议暂时观望,出现更为明显的contango之后再考虑是否布局正套。

二、本周SHFE铜市场回顾

上周SHFE铜价震荡回升,整体节奏与COMEX保持一致。上周国内铜价主要还是聚焦在疫情的变化、冶炼厂的减产以及下游的复工等方面,宏观面没有重要数据发布。上周国内疫情整体仍然呈现出可控的局面,一些关键指标在持续改善,市场风险偏好因此有所回升。另一方面,硫酸的问题对冶炼企业的压力愈发明显,供应端不确定性存在发酵的可能。需求方面,上周道路运输还没有明显恢复,但是各地企业陆续有人员回到单位,复工审批逐渐开启,需求边际改善的可能性更大,铜价有所反弹。

上周SHFE铜价格曲线较此前整体位移向上,价格曲线形态变化不大,整体仍然维持Contango结构,在绝对价格上涨的过程中,近端没有发生太大变化,我们认为目前疫情对价格曲线带来的潜在影响并没有完全体现,后续可能价格曲线近端的contango会更加陡峭,主要在于需求的推后可能会导致国内精炼铜库存超预期累库。目前,冶炼企业因为运输问题,不少精炼铜库存滞留在厂内,可交割品牌则大多考虑交仓至上期所交割仓库,而下游则因为复工推迟、订单推迟,导致需求后置,因此现阶段供应过剩的压力较大,累库压力明显,可以等Contango再加深之后再布局正套头寸。

三、国际铜市场走势预测及跨期套利策略

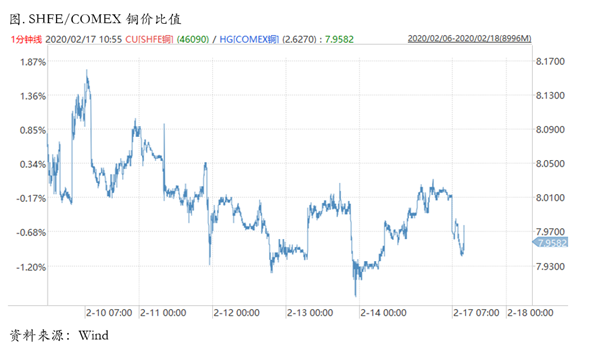

上周SHFE/COMEX比价运行重心有所下移,周初在8.0上方运行,周后期逐步回落至8.0下方。目前对于比价而言是一个较为尴尬的阶段。因为国内由于受到疫情的影响,冶炼厂发货、下游复工和需求都受到较大的干扰,国内库存累积可能超预期,而保税区库存近期也有所累积,这也是对最近国内需求偏弱的佐证。在这种背景下,国内对进口铜的需求是下降的,因此如果在此时介入反套做多比价,并不符合国内需求的物流方向,且国内结构目前是contango,也不利于反套头寸的移仓。但从跨市场正套的角度而言,目前也未必是一个很好的时点,因为国内冶炼端面临减产的压力,库存、利润、副产品硫酸等,都对冶炼企业的减产形成了客观上的支撑,如果国内减产进一步明确,则沪铜价格可能又相对国外更加坚挺。所以目前比较没有特别明确的方向和通畅的逻辑,还需要再进一步观察,最理想的情况是国内先出现减产,把比价压低,然后需求出现恢复,则是反套介入的较好实际。

《铜市场策略周报》旨在提供国际美精铜市场以及国内沪铜市场的全局纵览和联动关系,以芝商所旗下COMEX铜期货为基准,对中美两大铜期货市场的一周动态进行深入分析,并提供完整客观的走势分析及预判,有助市场参与者更有效地发掘期货及期权交易机遇。铜市场策略周报由对冲研投团队独家特约撰写,每周三准时发布。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)