客服热线:

客服热线:

来源:文涛宏观债券研究

原标题:【中信建投宏观固收】地产债的危与机

内容提要

基本面:销售遇冷,拿地谨慎。1月突如其来的疫情对本是弱平衡的地产销售带来巨大影响,随着疫情防控升级,多省市延后复工且出台措施暂停售楼处等地产服务,销售基本处于停滞状态,虽然房企在加大线上营销,但是我们判断对行业整体拉动有限,2月全国地产销售大概率将进入冷冻。快周转模式下的销售回款是房企最重要的现金流入方式,销售回款/开发资金来源的比重在60%左右。销售回款的受阻,势必会削弱房企投资力度,减少拿地往往成为房企的首选项,因此销售的下滑预计将迅速传导至土地市场。

政策对冲:对症下药,共渡难关。疫情稳定之后,逆周期调节势必加大力度。地产作为全国经济增长的“稳定器和压舱石”,重要作用不言而喻。地产对经济的拉动,首先从土地购置开始,因此在地产短期下行阶段,提振房企购地意愿和购地能力将是政策着力点,也是“稳地价稳房价稳预期”的核心逻辑链条所在。目前多个地区出台政策,延期土地出让金支付或下调土地保证金,适当放松付款方式,是政府与开发商之间的平衡。这些在特殊时期出台的扶持政策,主要是为了缓解房地产相关企业的资金压力,帮助企业渡过困难期。未来的政策预计将随着疫情和复工复产情况择机而出。

地产债的危与机:在缩减拿地支出和放缓工程建设的背景下,房企刚性支出主要有销售行政管理费、财务费用以及到期债务偿还。整体而言,仅有3家房企的在手现金/刚性支出小于0.5,且如果债务到期续作,则现金流出压力将会大幅降低。目前疫情影响下,各地纷纷出台金融支持政策,稳增长和防风险诉求高,地产直接融资和银行信贷政策都存在一定边际改善,有助于企业平稳过度。进一步考虑建筑施工的支出,房企的现金流压力整体仍可控,仅有极少数房企货币资金覆盖力度小于3个月,top30平均的货币资金覆盖力度达到6个月,远远大于餐饮业龙头。在行业信用定价重估抬升整体地产类资产的配置价值时,主体信用预期差投资机会值得关注。

历史复盘:以地产销售金额来衡量,将过去10年划分为3个地产周期,前两个周期一般以3年为单位,政策调控2年叠加政策宽松1年,我们发现对于地产行业利差影响程度而言,货币政策 销售基本面 楼市调控政策。当前整体货币市场处于较为宽松状态,但是销售基本面处于下滑区间,且政策走平,我们判断当下货币政策、销售基本面趋势与楼市调控政策的方向与2014-2015年相近,但是当下时点房企规模和集中度远高于当年,自身防风险能力强化,未来在疫情造成基本面扰动下,即使利差短期走扩,但是中周期来看反而是一个布局机遇。

正文

基本面:销售遇冷,拿地谨慎

1月突如其来的疫情对本是弱平衡的地产销售带来巨大影响,随着疫情防控升级,多省市延后复工且出台措施暂停售楼处等地产服务,销售基本处于停滞状态,根据克而瑞数据统计,春节假期之后一周(1月31日-2月6日)88城市成交面积仅19.2万方,相比去年节后一周暴跌95%,相较今年春节前一周(1月17日-1月23日)的534.9万房成交量下滑96%。此外,从目前的复工进度来看,全国60个以上省市区仍暂停售楼部运营活动,解禁时间未明确,从郑州官方发布的复工情况来看,房屋中介销售等房地产服务企业复工日期推迟至2月24日。虽然房企在加大线上营销,但是我们判断对行业整体拉动有限,2月全国地产销售大概率将进入冷冻。

自2016年房地产融资政策收紧之后,快周转模式下的销售回款是房企最重要的现金流入方式。

从趋势上看,根据国家统计局公布的房地产开发投资资金来源中,其他资金(主要包括定金及预收款和个人按揭贷款)占比从2015年的44.45%逐年提升,2019年全年达到53.21%。从绝对值来说,尽管其他资金占比超过50%,绝对规模达9.5万亿,但以其他资金来衡量销售回款占开发资金来源比重仍被低估。源于开发资金来源的统计方式以项目为主体统计,对于项目公司,将来自母公司的资金计入自筹资金,自筹资金既包括母公司的自有资金和母公司作为平台的债务融资,还有母公司归集的其他项目的销售回款。因此从整体房企出发,销售回款应是其他资金加上自筹资金项下的一部分。2019年全年自筹资金达5.82万亿,根据克而瑞统计95家典型房企2019年直接融资1.45万亿,2018年top50房企归属于母公司权益合计2.2万亿,考虑行业融资监管持续,融资集中度较销售集中度更高,粗略估计,自筹资金项下约有1-1.3万亿来源于地产销售回款,修正销售回款/开发资金来源的比重在60%左右。

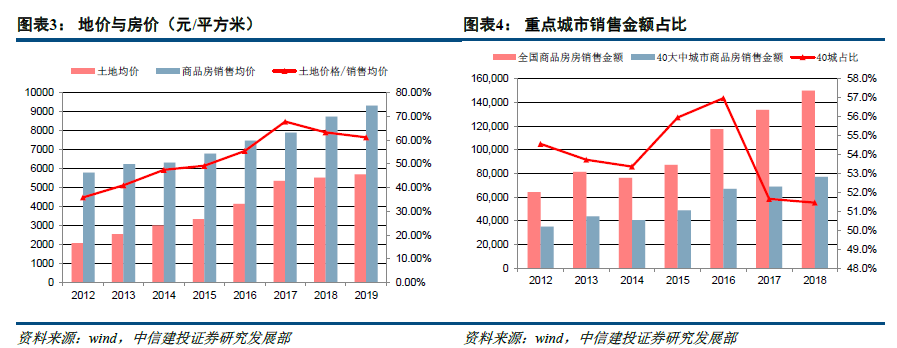

销售回款的受阻,势必会削弱房企投资力度,减少拿地往往成为房企的首选项。首先土地款在房地产开发中所占比重较高,全国情况来看,土地价格/销售均价比重从2012年的35.8%上升至2019年的61.18%,虽然这一趋势的变化有结构性因素影响,即2017年之后三四线城市处于去库存阶段,三四线城市销售金额占比提高拉低整体销售均价。但即使最保守的测算,土地价格/销售均价也在35%以上。综合来看,根据中国土地价格指数系统分析,一线城市土地款占开发总成本的比重超过60%,二线城市土地款基本保持在40%-50%左右,三四线城市也在30-50%上下徘徊。

此外,与建筑投资的1-2年周期相比,购地支出的时间节点确定且集中。通常而言,土拍前要先支付竞拍保证金,一般为地块起拍价的20%,成交后7个工作日之内补缴20%定金(20%成交总价-20%起始总价),并签订出让合同;之后合同签订之日起一个月内,需缴付出让总价款的50%(含之前已缴付的20%土地款);最后,剩余50%土地款,则须在合同签订之日起八个月到一年内付清。

从土地市场表现来看,1月百城土地成交建筑面积3952.4万方,同比下降67.5%,我们认为主要受春季因素影响,土地供应整体仅有3148.7万方。从溢价率方面,1月份土地溢价率达13.5%,环比提升3.73个百分点。从季度环比来看,去年1季度土地市场小阳春,土地溢价率在3月之后快速上行,2-3季度房企融资政策收紧,土地供需比持续走扩,土地溢价率也在5月之后拐头下行,进入4季度后,在稳地价稳房价稳预期的政策背景下,土地市场需求逐步恢复,土地供需比收窄,溢价率低位徘徊,土地市场呈现出一定韧性。今年1月份的虽然成交量下滑,但是土地溢价率和供需比均在健康水平,反应了市场继去年4季度以来的平稳走势。但正如前文所述,1月中下旬爆发的疫情,不仅在供给端造成土地市场处于停摆,目前多数地区仍将防疫工作居于首位,还在需求端影响房企拿地能力,特别是在2月销售真空的背景下,房企拿地将会进一步趋于谨慎。

政策对冲:对症下药,共渡难关

2020年是全面建成小康社会和“十三五”规划的收官之年,在疫情稳定之后,逆周期调节势必加大力度。基于此,我们注意到2月12日政治局常委会议一方面强调“毫不放松做好疫情防控重点工作”,另一方面明确指出“要积极扩大内需、稳定外需”。在防控疫情的同时,政策重心逐渐转向经济增长,而地产作为全国经济增长的“稳定器和压舱石”,重要作用不言而喻。

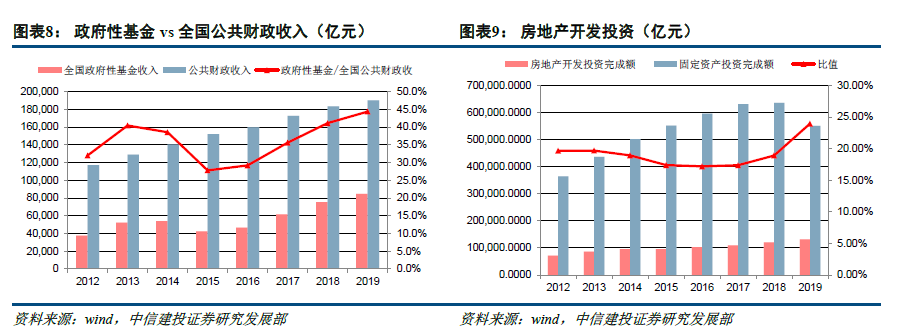

首先,以土地出让金为主的政府性基金是地方政府税收收入外的重要补充,2019年政府性基金/全国公共财政收入达44.4%;其次,房地产投资施工对于建筑相关的水泥、钢铁拉动明显,房地产投资占全国固定资产投资比重在20%以上,最后,竣工带来的房地产产业链消费,支撑家电,装饰服务业等需求。追根溯源,地产对经济的拉动,首先从土地购置开始,因此在地产短期下行阶段,提振房企购地意愿和购地能力将是政策着力点,也是“稳地价稳房价稳预期”的核心逻辑链条所在。

购地能力:降低拿地门槛,缓解资金压力

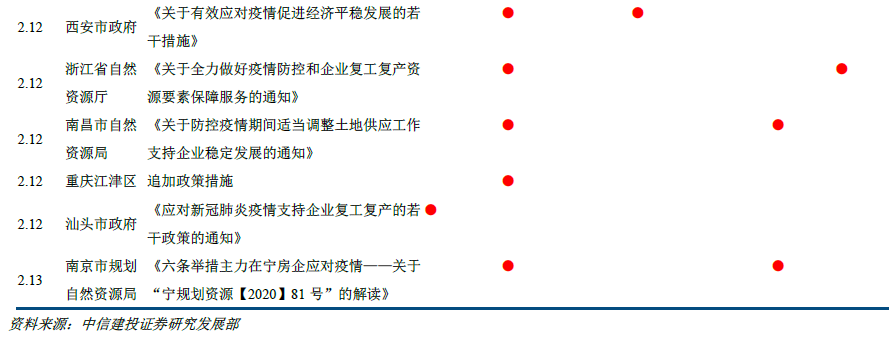

聚焦到地产行业的调控政策,目前已有河北、天津、重庆、浙江、上海、西安、无锡、南昌、杭州等十余省市地方政府集体出台阶段性房地产纾困新政,主要内容围绕:1、延期纳税及税收减免、2、延期土地出让金支付或下调土地保证金、3、放松预售条件及资金监管、4、加强金融资源支持、5、竣工延迟责任豁免、6、免除租赁费用。

政策频率最高当属延期土地出让金支付或下调土地保证金,此时适当放松付款方式,是政府与开发商之间的平衡,政府需要土地出让收入,同时也考虑到房企的资金现状。此外,放松预售条件及加强金融资源也旨在加强房企经营性现金流和融资现金流,保障土地市场平稳及房企施工投资强度。这些在特殊时期出台的扶持政策,主要是为了缓解房地产相关企业的资金压力,帮助企业渡过困难期。

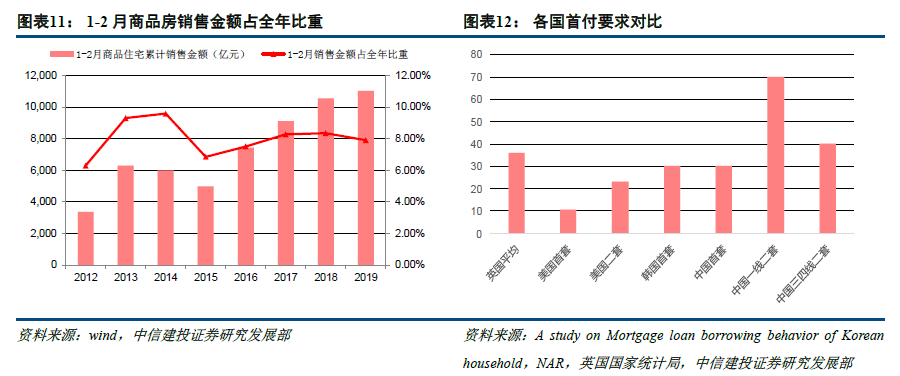

此外,一些地区房地产行业协会建议阶段性放宽预售政策,适当放宽限购政策,加大人才落户激励,在房企信贷方面给予优惠政策等。我们认为当前疫情对地产销售的冲击中期(3个月)来看仍需观察,虽然2月销售下滑已成定局,但是1-2月全国商品房销售金额仅占全年的8%左右,后续积攒的需求是否平稳释放,将是影响“四限”政策的重要因素。

仅从“四限”(限购、限贷、限价、限售)本身来看,限购和限售与房主不炒的主基调高度贴合,限价效力在市场下行阶段趋弱,甚从防止房价大起转为防止大落,限贷主要通过提高购房资金门槛来压缩需求。目前我国外首套房及二套房的首付比例在全球范围内属于较高水平,风险抵御能力较强,且2018年住户部门杠杆率为52.6%,低于国际平均59.7%,一旦市场出现趋势性的下行,适当性的降低首付门槛,支持合理自主需求,与积极扩大内需目标相符。

购地意愿:加推优质地块,北京土拍点燃冬天里的一把火

与冷清的销售产生鲜明对比,2月北京土拍市场却热情高涨,共推地6宗地,全部出让成功,揽金共计276.75亿。14日土拍吸引多家房企,溢价率均超了20%,主要由于加大了优质地块的释放,同时也对限价制度上有所放松。但从参与竞买和最终拿地的房企来看,主角还是以国企、央企为主,充分体现了国企在逆势下的资金实力。

政策的着力点当前聚焦维持土地市场平稳,但是在无论是延缓缴纳土地出让金还是增加优质地块供给,在房企没有销售现金流的情况下,整体作用有限,我们预计土地市场的恢复情况很大程度取决于疫情发展,且后续的政策将会择机而出:

在乐观情况下,疫情2月底得以控制,积压的需求在3月之后逐步释放,房企销售回款压力减小。3月之后房企对于优质项目将会积极介入,为推迟的需求释放做准备。从近3年历史数据来看,一季度土地成交往往大于土地供应,一方面源于春节和地方两会等原因,土地供应量较少;另一方面一季度是房企拿地较为积极的时间段,在快周转模式下,一季度拿地将于三四季度形成新增货值,保障当年销售,且一季度银行信贷资源储备丰富,强化房企拿地能力。政策方面在短期帮助房企过渡困难之后,预计仍保持从严态势。

在中性情况下,疫情在3月-4月基本结束。房企1季度销售回款收到较大影响,金三银色成色不足,民营房企在自身经营造血能力下降且外部融资削弱的情况下,预计会继续收缩拿地,融资政策可能需要进一步放松来增强市场整体信心,而国企、央企由于自身强大资质背书以及地方政府土地市场托底诉求下,仍将扮演拿地主力军。

在悲观情况下,疫情延续至整个上半年甚至3季度。整体房企上半年经营现金流将受到较大影响,整体土地市场恢复将需要国家政策予以支撑,且需求侧的提振政策也较为迫切。

地产债的危与机:现金流压力可控,主体信用存预期差

在缩减拿地支出和放缓工程建设的背景下,房企刚性支出主要有销售行政管理费、财务费用以及到期债务偿还,下表显示了仅在刚性支出环境下房企的现金流压力。整体而言,仅有3家房企的在手现金/刚性支出小于0.5,即在无销售回款且停工的情况下,支撑6个月以内,且3家房企刚性支出中,债务到期的量占比均在70%以上,如果债务到期续作,则现金流出压力将会大幅降低。目前疫情影响下,各地纷纷出台金融支持政策,稳增长和防风险诉求高,地产直接融资和银行信贷政策都存在一定边际改善,有助于上述企业平稳过度。

此外,由于近年房企冲击销售规模、力保行业地位的冲动较为强烈,许多房企连年保持合约销售的高速增长,但也因此后续面临大量已预售未结转的竣工支出压力。在上述条件的基础上,进一步做压力测试,即在没有销售回款,房企仍需正常开工情况下,现金流压力几何。

通常来说,房屋从预售至竣工交付间隔1.5-2年,且全国普遍建安费用为3000元/平方米。我们假设2018年下半年至2019年全年销售面积都处于建设状态,预售至竣工需要1.5年,根据克而瑞公布的房企销售面积,可以估算出年施工投资金额,再根据在手现金状况,得出能够支撑的时间。从数据来看,房企的现金流压力整体可控,仅有极少数房企货币资金覆盖力度小于3个月,top30平均的货币资金覆盖力度达到6个月,远远大于餐饮业龙头。旭辉、滨江、龙光、合景泰富、时代、禹洲地产货币资金覆盖力度超过8个月;碧桂园、世茂、奥园,中骏4家民营房企货币资金覆盖力度超过6个月,在行业信用定价重估抬升整体地产类资产的配置价值时,主体信用预期差投资机会值得关注。

从地产信用利差来看,高评级AAA信用利差一月以来的调整并不明显,当前较春节前仅提高7个BP至79.9BP,AA+信用利差较春节前提升19.0个BP至279.0BP,低评级AA信用利差上升幅度较大,达35个BP至344.3BP。以2014年以来数据统计,当前AAA信用利差历史分数为46.5%,AA+和AA信用利差历史分位数在93%左右,处于历史高位,在疫情仍未明朗前提下,下沉评级需谨慎。

十年复盘

以地产销售金额来衡量,将过去10年划分为3个地产周期,前两个周期一般以3年为单位,政策调控2年叠加政策宽松1年,我们发现对于地产行业利差影响程度而言,货币政策 销售基本面 楼市调控政策。相较于基本面与政策的博弈,债券市场更看重货币政策。

从过去的三轮周期中,我们可以发现地产行业利差与货币政策更为相关,当货币政策转向宽松时,无论是销售金额负增长还是开始逐步反弹,利差往往都处于收敛区间,典型为2012.01-2012.06,2014.01-2014.11,2015.01-2016.06和2018.07-2019.12,只不过是在宽松周期中担心政策转向以及基本面复苏不及预期往往造成扰动,典型的为2012.07-2012.10和2014.11-2014.12,调整周期短,且是很好的介入时点。其次,行业利差更倚重基本面数据,即使在楼市调控趋严的区间,如果销售仍保持韧性,或者持续超预期上行,利差仍处于震荡或者小幅收敛走势,较为典型的是2010.06-2010.12和2013.01-2013.11。唯有货币政策收紧,地产调控时期且销售增速快速下滑期间,利差会走出趋势性的走扩,最为典型就是2011.06-2011.12、2013.11-2013.12和2016.10-2017.05。

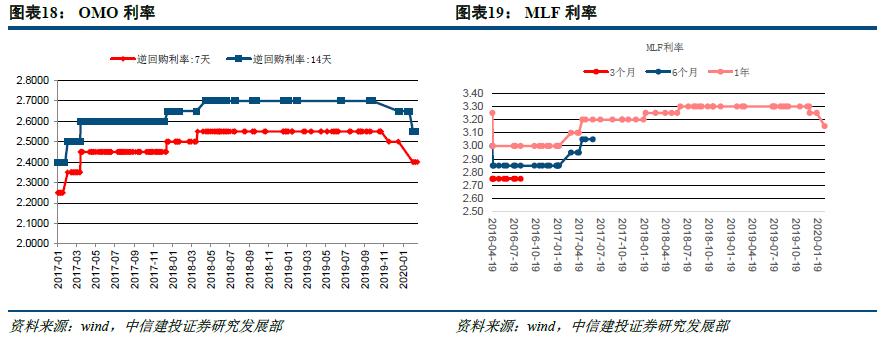

当前整体货币市场处于较为宽松状态,政策利率不断下调,OMO和MLF利率年初以来分别下降10个BP,2月20日的LPR也有较大概率下行,但是地产销售基本面处于下滑区间,且政策走平,我们判断当下货币政策、销售基本面趋势与楼市调控政策的方向与2014-2015年相近,但是当下时点房企规模和集中度远高于当年,自身防风险能力强化,未来在疫情造成基本面扰动下,即使利差短期走扩,但是中周期来看反而是一个布局机遇。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)