客服热线:

客服热线:

原标题:【信视角看债】近期市场的五个关注面

来源: CITICS债券研究 文丨明明债券研究团队

报告要点

年初以来疫情叠加货币宽松,无风险收益率降幅明显,而上周虽然有所震荡,但考虑到货币政策仍需配合完成地方债发行、实体经济降成本的双重目标,提前结束宽松的可能性极低,伴随MLF降息,利率仍有下探空间。建议配置3年左右高流动性信用债和中长期地方债作为投资核心,近期配置型机构主动加仓叠加无风险利率下行双向利好带动的收益表现更为明显。

新增地方债如及时雨,用途围绕基建领域。2020年截止2月14日地方债已发行8936.96亿元。其中一般债794.43亿元,专项债7748.21亿元。2020年1月地方债发行7850.64亿元,其中一般债702.43亿元,专项债7148.21亿元,同比增加4倍发行量。2月以来地方债共发行1665.3亿元,仍处于蓄势待发阶段。2020年截至目前全部已披露用途中基础设施建设为5345.24亿元。上周提前下达一般债限额5580亿元、专项债限额2900亿元,将国家允许提前使用新增地方债务限额的上限60%用满,其目的在于两会前防止地方政府融资产生真空,旨在将新增资金传导至地方各领域以缓解必要资金压力。

票息优势凸显,认购倍数映射市场情绪。“战役债”引发市场关注,机构参与态度高于实际收益,虽然前期票面屡创新低但远期来看仍要回归主体资质。2月以来新发信用债认购倍数最高3.71,平均认购倍数1.18,票息优势引发市场抢购,地方国有企业和交通运输行业较受欢迎。信用债到期表现较为平稳,一季度整体压力不大。分周来看,2月下旬国企到期较多,每周约800亿元。3月国企和城投到期均有明显增加。城投到期规模最后一周超过600亿元。民企和地产债到期总量较为有限,总偿还量可控。

政策学习效应显著,信用风险无需过度担忧。我们认为违约是信用风险集聚的结果,而“疫情-宏观经济-产业链条-实体企业-信贷非标以及债券还本付息-风险违约”的传导过程非一蹴而就,且政策机关在应对疫情风险上有很强的学习效应,近期政策已经在多维发力以应对金融风险,包括央行流动性支持、银行信贷灵活处理、资本市场流动性管理与风险应对等。因此,如果利率继续下行,除非有特别强的信用风险主题,否则信用利差还是有随之收敛的动力,尤其是期限利差带来的收益将更为显著。

投资策略:票息优势叠加双向利好,期限利差收窄有望持续。开年以来信用债收益显著,源于配置型机构主动加仓叠加无风险利率下行而导致的利差被动收窄双向因素,而近期疫情冲击下利率加速变化,信用债收益率的压降略微滞后,表现为慢半拍的确定性机会。在投资选择方面,建议配置3年左右高流动性信用债和中长期地方政府债作为交易核心。对于风险偏好较高的机构而言,高收益债券同样有机会,非标压缩带来的资金腾挪最终会外溢至低等级信用债,资金料将会逐步挖掘信用债市场中的超额收益。

风险因素:监管政策再度收紧、市场资金面上行,信用分层持续恶化,资金传导不畅导致再融资难度加大等。

正文

疫情叠加货币宽松,利率打开下行空间,信用债收益率也受益,但与此同时更应理性看待疫情冲击下的信用市场。我们对信用债市场关注的地方债、信用债发行、到期、政策呵护和城投非标五个部分作出分析。

地方债最新发行情况跟踪

一月及二月地方债发行情况跟踪

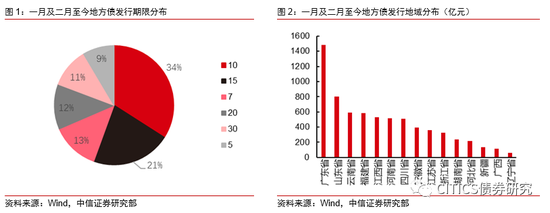

2020年截止2月14日地方债已发行8936.96亿元。2020年截至目前地方债已经发行共计290只,合计8936.96亿元。平均发行期限为13.55年,其中有34.15%为10年期债券,20.56%为15年期债券,13.94%为7年期债券,地方债发行期限渐长。地方债发行最多的省市为广东省。平均发行利率为3.49%。其中一般债17只,合计794.43亿元,专项债270只,合计7748.21亿元,全部为新增债券。

按月份来看2020年与2019年地方债同期对比尤其是专项债发行大幅增加。2020年1月份地方债共发行7850.64亿元,相比2019年1月份4180亿元同比激增87.8%。其中一般债发行702.43,相较2019年1月的2276亿元同比减少69.1%,专项债发行7148.21亿元,相较2019年1月的1412亿元同比增加406.2%,即增加4倍发行量。2月份截至目前地方债共发行1665.3亿元,相比2019年2月份3642亿元同比减少1976.7亿元。其中一般债发行92亿元,相较2019年2月的1607亿元同比大幅减少,专项债发行600亿元,相较2019年2月的1667亿元同比减少。

近期财政部再次提前下达2020年新增地方债务限额共计8480亿元。其中一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项债1万亿元,共提前下达18480亿元,正好等于国家允许提前使用新增地方债务限额的上限60%用满,适度缓解财政收支压力,助力稳增长。因此两会之前还有9937亿元,即接近万亿元规模的新增地方债空间可以使用。再次提前下达规模也是为了在两会前防止地方债融资的真空期,旨在利用新增资金传导至地方政府缓解必要的需求。

截至目前地方债发行最多的省市为广东省,募集资金用途主要是基础设施建设,平均发行利率3.49%,主要集中在3.3%~4.0%,最低为2.88%,最高为4.02%。平均发行期限为13.63年,10年期、15年期和7年期债券分别占比为34%、21%和13%。

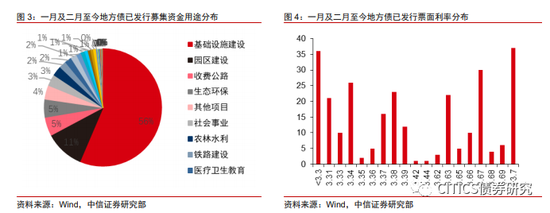

截至2月14日地方债募集资金用途主要为基础设施建设,票面利率分布在3.3%-3.9%。2020年1月份截至14日已经公布的发行计划中地方债募集资金用途56.89%都为基础设施建设,与去年的土储棚改占重头成鲜明对比。细分下来园区建设、收费公路、生态环保等用途也占比例较高,对于基建和民生领域有明显的倾斜。债票面利率最低3.14%,最高4.02%。

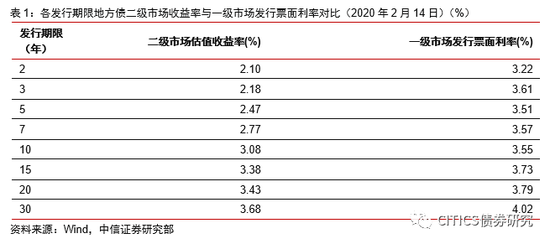

早买早收益,各期限地方债2月14日中债估值到期收益率均低于发行票面利率。对比2020年2月14日地方债二级市场估值收益率和一级市场发行票面利率,我们可以看到基本所有期限的地方债二级市场价格均低于一级发行利率。这说明了地方债发行和抢购火爆的同时也印证了我们1月份关于地方债“早买早收益”的观点。地方债爆发增长,收益与时间抢跑,地方债相比国债具有溢价优势,抢先配置才能避免出现踏空风险

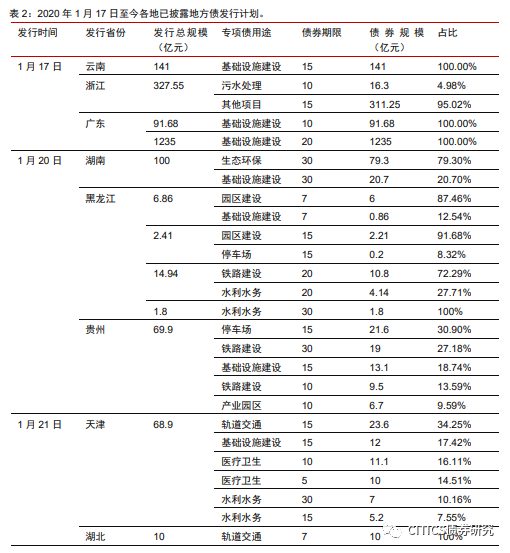

2020年2月地方债预计发行情况

根据目前已披露的地方债募集资金用途的发行计划,各省市用途占比最高的仍为基础设施建设。我们梳理了目前披露2月份募集资金用途计划的省市地方债发行文件,按照各省市专项债用途来看,各省市2020年新增专项债发行期限均较长,以10年以上为主。债券发行规模按用途分类来看,各省市专项债用途包括基础设施建设、园区建设、收费公路、生态环保等民生领域,最高占比主要为基础设施建设,大部分省市最低超过1/4,部分省市已披露地方债发行计划用途全部为基础设施建设。2020年截至目前全部已披露用途中基础设施建设单项为5345.24亿元。

近年来地方债发行规模节奏的逻辑推导呈日益前置趋势。从2013到2019年地方债发行规模的节奏来看,地方债的发行节奏呈日益前置的趋势。2019年首次在1月份就开始发行地方债。根据往年各个月份占全年的发行比例测算,预计2020年的发行将大部分在9月前发完,集中在二季度前后。

2月以来信用债发行情况

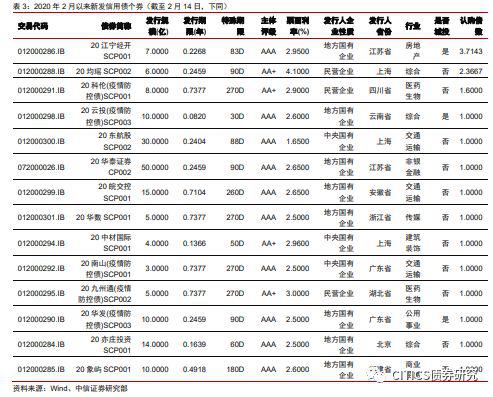

2 月新发信用债以短期限AA+为主

2020年2月以来新发行信用债认购倍数最高为3.71,平均认购倍数为1.18。根据Wind数据不完全统计,有认购倍数的14只新发信用债中,新发信用债认购倍数最高的3.71,为江苏发行的20江宁经开SCP001,票面利率2.95%。认购倍数在2以上的新发信用债共有2只,分布在房地产、资本货物行业,地域分布均在东部地区。时间区间内无认购倍数低于1的个券。

分评级来看,AA+评级认购倍数最高。AA+低评级的加权平均认购倍数最高为1.57,明显高于高评级信用债的认购倍数1.12。下沉资质的策略仍被较多采用。从期限来看,时间区间内新发行的信用债期限均在1Y以内。

分债券类型和票面利率来看,超短融和4%以内的票面利率信用债认购倍数最高。相比其他债券类型的信用债,超短融认购倍数最多,为1.25,。按票面利率看,4%以内的信用债认购倍数偏高达到1.14,超过同期4%-4.5%的票面利率信用债。时间区间内, 资金偏好稍长久期的超短久期的票息债。

分企业属性和企业类型来看,地方国有企业和交通运输行业较受欢迎。民营企业认购倍数最高,为1.68;地方国有企业次之,为1.16。行业分布来看,房地产行业认购倍数最高,超过2倍,为3.71;医药生物和综合行业其次。

按地域分布看,中西部省份得到市场青睐。时间区间内新发信用债的各省份中,四川省认购倍数最高,达到1.60,江苏省和上海市其次,认购倍数均在1.0以上。

2月和3月信用债发行到期情况

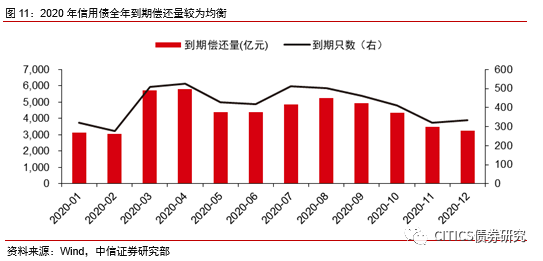

2020年信用债全年到期较为平稳,整体到期压力不大。2020年信用债1月和2月到期量较小,3月4月到期量相对增加,若市场流动性充足预计整体偿还压力不大,信用债不会出现大面积暴雷违约情况。

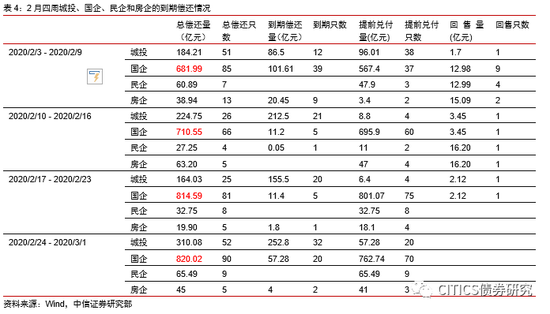

2月信用债分周来看到期情况,2月下旬国企到期较多,每周约800亿元。2月份信用债到期规模不大,城投、地产和民企总偿还量均较为有限,国企到期量偏高,下旬每周到期量均为800亿元左右。

3月信用债分周来看到期情况,整体大于2月,国企和城投到期均有明显增加。相较2月份,3月份信用债到期整体增加,分周来看,国企到期规模逐渐增加,下旬相较上旬翻倍。城投到期规模也较多,3月最后一周超过600亿元。民企和地产债到期总量较为有限,总偿还量不大

学习效应下有政策呵护,信用风险无需过度担忧

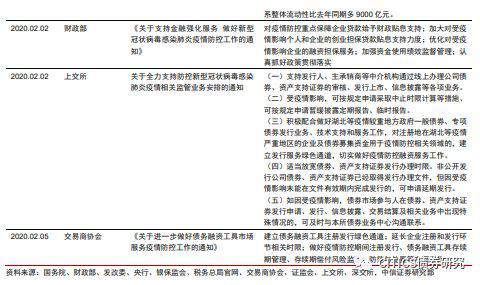

政策呵护具有学习效应,无需过度担忧疫情所致的新增信用风险。违约是信用风险集聚的结果,而疫情-宏观经济-产业链条-实体企业-信贷非标以及债券还本付息-风险违约这一传导的过程非一蹴而就。我国过去也曾出现疫情导致的一系列负面冲击,政策机关应对方面有了很强的学习效应,我们看到过节期间政策多维发力以应对金融风险。一方面是央行流动性支持,同时银行信贷体系也在进行灵活处理;同期政策维稳意图更强,连续的政策出台呵护资本市场,加强流动性管理与风险应对。不过值得注意的是,对于长期处于违约边缘的风险主体而言,存在疫情期间借坡下驴的可能性,不过这种风险个例更多反映了自身积弊的长期累积,而非疫情导致,整体来看短期疫情料难以导致信用市场系统性风险。

交易商协会建立“绿色通道”支持疫情防控,多家企业短时间内完成发债募集资金。近日,交易商协会开通“绿色通道”,与疫情防控有关的企业,债务融资工具注册发行流程大幅提速。在短时间内,有多家企业通过“绿色通道”顺利完成债券发行工作流程,募集资金将用于支持企业做好疫情防控相关的药品生产、医院建设等方面用途。已发行的发行人有中国南山开发(集团)股份有限公司、珠海华发集团有限公司、四川科伦药业股份有限公司等公司。待发行的发行人中,有厦门航空、深圳航空等多家公司。

2020年债券违约和非标舆情

2020年新增债券违约事件

2020年截至目前共有2家新增违约主体。截至目前,2020年信用债新增违约主体共有2家,分别是康美药业和大连天神娱乐。两家公司分别属于医药制造业和互联网娱乐行业,其中康美药业是民企,天神娱乐是公众企业。两家主体违约均因各种原因导致企业流动性不足而未能按期兑付。

2020年截至目前共有8只新增违约债项。截至目前共有8只新增违约债项,大部分是位于山东省的西王集团有限公司,为食品饮料行业的民营企业。

2020 年新增非标舆情

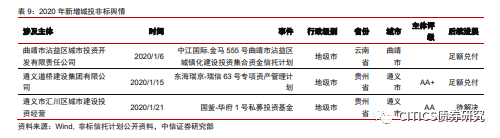

2020年截至目前城投共发生3起非标违约。2020年至今接近两个月的时间中城投非标舆情共有三起,相较过去有明显较少。其中2起非标违约后续已得到足额兑付,1起AA级主体贵州省遵义市汇川区城投的非标违约仍待解决。

投资策略

盯住利率做信用。开年以来信用债收益显著,源于配置型机构主动加仓叠加无风险利率下行而导致的利差被动收窄双向因素,而近期疫情冲击下利率走低的斜率进一步陡峭,信用债收益率的压降略微滞后,除非有特别强的信用风险主题,否则信用利差收敛的动力更足,因此,高等级信用债成为慢半拍的确定性机会,但前提是无风险利率不出现迅速的大幅反弹。我们认为主导当前利率向下的主变量仍在货币政策,维护地方债发行与降低实体成本的双目标下,宽松的站位不会轻易转向。短期疫情对于利率走势是助推而非根基,后续新冠疫情进入平台阶段乃至缓和阶段都不是改变利率方向的主变量,3~4月的数据能否企稳才是判断无风险利率拐点的前提,在当前的真空期内应珍惜债牛行情。

非标压缩带来资金腾挪,高等级和高收益债券先后受益。根据银保监会的最新声明,“按照资管新规要求,稳妥有序完成存量资管业务规范整改工作,对到2020年底确实难以完成处置的,允许适当延长过渡期”。从资金腾挪的角度,预计资金将首先导入高等级信用债,近期无风险利率的快速下行将加速这一进程。对于2020年前半阶段的信用债投资,配置型主导的机构更为游刃有余,择高而立对冲估值风险,向远而行通过久期获利,而对于交易盘而言,建议配置3年左右高流动性信用债和中长期利率债作为交易核心。

注:本文有删减

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)