客服热线:

客服热线:

单位:吨2019年12月环比同比累计数量累计同比进口201012.359-11.60%1.15%2666633.9092.68%出口4081.412287.92%247.91%28426.2116.92%

单位:吨2019年12月环比同比累计数量累计同比进口201012.359-11.60%1.15%2666633.9092.68%出口4081.412287.92%247.91%28426.2116.92%据海关数据显示,12月基础油进口量在201012.359吨,环比走跌11.60%,同比上升1.15%,市场销售并不理想,进口商采购积极性偏低,进口量环比走跌。12月出口量在4081.412吨,环比同比均大幅增加,主要出口地为新加坡,占总出口量83.19%。2019年1-12月份进口基础油累计总量在266.66万吨,较去年同期进口量增加2.68%,由于我国高粘度油产出不足,仍需一定的量进口资源。按照单月进口量对比变化来看,7月份创近6年历史最低值,不足14万吨,同比下跌高达31.17%,7月份基础油表现不畅,泰国、泰国油价下落,进口利润处于亏损,贸易商进口积极性较低,进口数量出现大幅下降。进口量最高月份在3月份,在传统的3-5月份为需求旺季,今年3月份表现尚可,随后颓势延续,因此3月进口量创年内最高值在 28.27万吨左右。

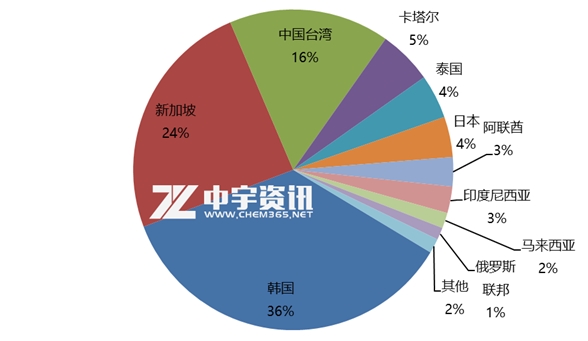

2019年进口来源国排名前三位的是韩国、新加坡、台湾,累计进口量为203.14万吨,占总进口量76.18%。韩国进口货源仍占据榜首,占总进口量36%,主要来自韩国GS、双龙、SK、现代4家炼厂,均为Ⅱ、Ⅲ类加氢基础油,韩国油主要流向一级贸易商、合资工厂以及中字头企业。新加坡进口量位居第二,占总进口量24%,从新加坡进口的基础油主要为美孚,新加坡目前享有零关税的优惠政策,主要类型为Ⅰ、Ⅱ类基础油,新加坡油主要流向中字头企业以及合资工厂。台湾进口量位列第三,台湾基础油同样享有零关税的优惠政策,进口型号以150N、500N为主,流向主要为长约贸易商和下游工厂。

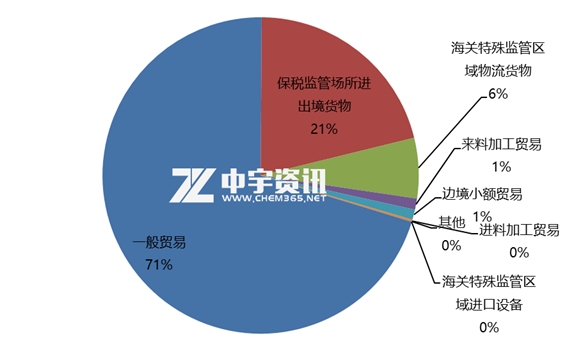

2019年基础油进口贸易方式中占比最大的为一般贸易方式,进口数量在187.69万吨,占比约71%。排名第二位的贸易方式为保税监管场所进出境货物方式,进口量在56.17万吨左右,占比约为21%。排名第三位的贸易方式为是海关特殊监管,进口量在16.45万吨左右,占比约为6%,进料加工、来料加工、边境小额贸易、海关特殊监管区域进口设备、其他等贸易方式占比非常小,五者贸易方式仅占2.4%。

1月份基础油市场整体除个别型号上行外,价格均呈现下落,节前市场交投氛围平淡,华东和华南地区均有所下落,进口市场节前清库为主。1月下旬为传统农历春节,预计1月份基础油进口量维持低位。

(文章来源:中宇资讯)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。