客服热线:

客服热线:

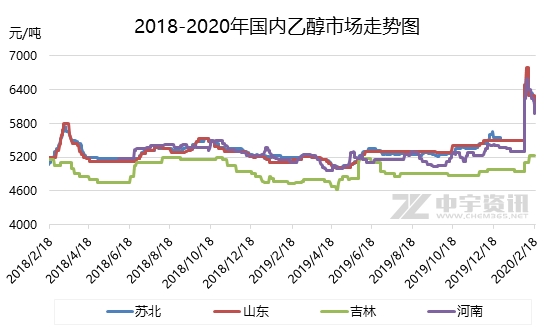

近期国内乙醇市场结束“红包”行情,开始了下行之路。以华东地区为例,苏北一带上周五95%木薯普级乙醇收盘价格围绕6350元/吨含税,而截至今日,交投重心已跌至6000元/吨含税,此番价格的大幅回落,主要原因在于需求。

目前因疫情掀起的消毒需求已逐步回归冷静,结束“疯抢”期,部分下游转为消耗下游,而传统需求方面,主要下游醋酸乙酯受成本影响,年后开工负荷不高,白酒春节期间销售不佳,多未打开备货周期,整体需求面对市场支撑力度减弱,高价难以得到维持。

另外,消毒需求减弱的背后,供应格局亦产生变化,相对前期酒企单一生产75%酒精而言,市场95%酒精紧缺现象已得到大幅缓解,同时从本周一开始高速免收通行费,以及部分道路的逐步的放行,使得市场货源流通性增强,东北货南下速度会逐步加快,供应压力大幅缓解。

后市来看,业者目前多关注下游需求量以及物流因素,醋酸乙酯方面,兖矿 、金沂蒙、泰兴金江维持正常生产,南通联海本周已重启,同时江阴百川预计近期陆续重启,化工需求长期有提升迹象,但白酒需求支撑欠佳,加之随着疫情缓解,消毒需求逐步弱化。物流方面,随着道路解禁以及运输成本下降,东北货源价格优势明显,高价出货势必得到制约,故中宇认为,预计国内乙醇市场局部仍存下行空间。

(文章来源:中宇资讯)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。