客服热线:

客服热线:

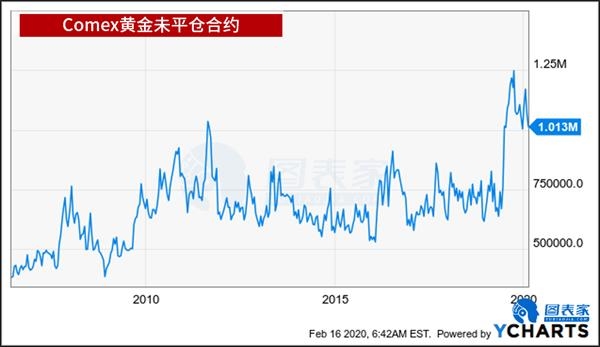

图为2006年以来Comex黄金的未平仓合约变动,其未平仓合约仍处于去年夏季之前从未出现过的高位。

尽管黄金的未平仓合约在9月份达到约125万的历史高点后,在11月份跌至92万份低点,跌幅约为25%。然而,92万的低点却与2019年9月创下的未平仓合约历史高位相持平。此外,自2019年7月以来黄金未平仓合约飙升以来,金价下跌与未平仓合约的减少的正相关性似乎减弱了。

另一方面,我们将黄金看作是一种银行形式,普通银行均会在存款中持有一部分现金一样,纽交所实际储存的黄金总量目前为8712723.766盎司黄金,而目前未平仓合约共计1.013亿份,目前的准备金率为8.6%。

就像银行挤兑一样通常会导致回避撤回时购买力会上升,从理论上讲,市场对黄金的挤兑应该会导致黄金购买力的上升,即以美元计价的黄金价格上涨。尽管目前还未出挤兑的情况,但似乎这种可能性正在形成。

直至2019年9月,随着金价上涨,黄金银行会以更高的价格发行更多的合约,从而推高了纸质黄金债券的供应量,反过来这也导致黄金价格的下行压力不断累积,最终令金价承压走低。随着金价下行,黄金银行以较低的价格回补其头寸,令未平仓合约减少,从而进入新一轮周期。

但这一循环在2019年9月开始并不奏效,因为随着纽交所黄金的未平仓合约突然飙升并创下历史新高,而金价同时也大涨19.38%。

尽管纽交所的纸黄金衍生品价格大幅飙升是极端的,但金价与此同步上涨的事实仍相当正常。然而,现在的情况是,黄金价格不再与未平仓合约一同下跌。纽交所自去年9月以来未平仓合约最大跌幅为25.78%,但金价仅下跌了2.44%。

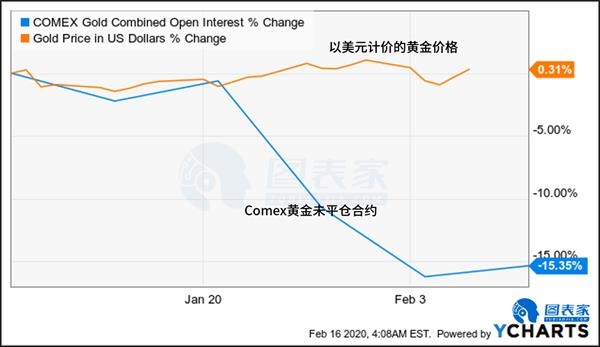

这本身是不寻常的,而且自1月初的中间高点以来,黄金的未平仓合约出现15.35%的削减,但金价却实际上上涨了0.31%。

目前我们还未看到轧空的开始,虽然金价已经击退了这次15.35%下跌的冲击,之后随着持仓量的再次稳步上升,金价可能会创新历史新高。但要注意的是,随着金价持续走高,未来黄金市场轧空的可能性越大。

(文章来源:图表家)

(责任编辑:DF395) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。