客服热线:

客服热线:

原标题:别急着抄底!融资套利狂潮席卷下 欧元跌势远未结束?

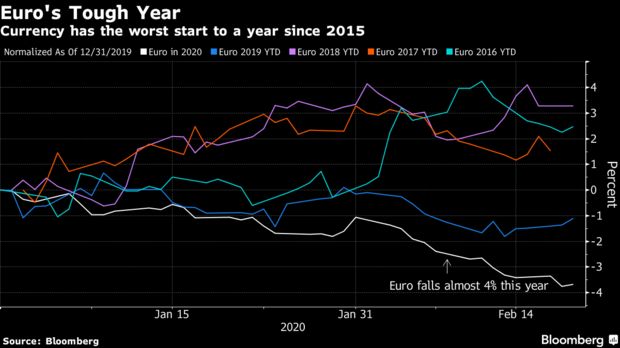

据彭博社报道,即便刚刚经历了2015年以来最糟糕的年度开局,当前想要断定欧元大跌行情已经结束仍为时尚早。

从安本资产管理公司到柏瑞投资的基金经理都预计欧元将进一步走软。这是因为融资套利交易等导致欧元兑美元跌至34个月低点的因素仍然存在。即使围绕冠状病毒的担忧减弱以及疫情对中国的全部经济影响都已计入,欧元仍可能难以克服收益率渴望和美元避险吸引力的影响。

这一点在期权市场上显而易见,交易员正建立欧元期权看跌头寸。1个月期欧元看跌期权相对于看涨期权创9月以来最大需求,一些交易员称,欧元可能跌破1.07美元。

安本驻伦敦的投资总监Kieran Curtis指出,“欧元多头头寸的问题是,由于负套息,你需要做大量的工作才能开始赚钱,我坚信几乎没有什么因素可以推动欧元在短期内反弹。”

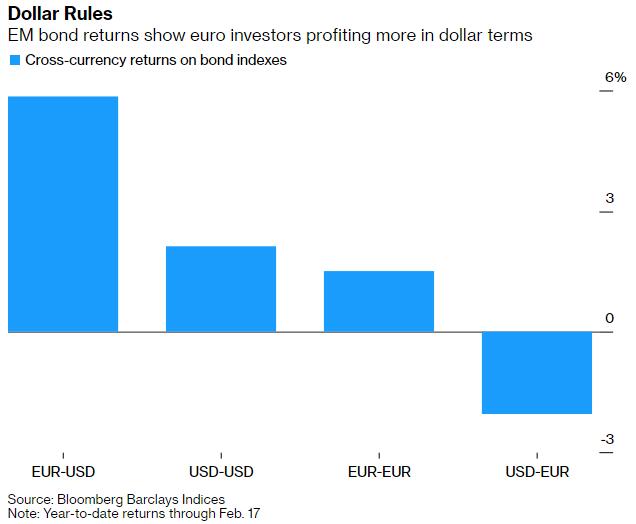

欧洲央行的负利率及其在国内市场上购买公司债券的行为,迫使欧洲投资者通过新兴市场借款人发行的欧元计价债券或美元计价资产寻求正回报。由于美国和德国之间的主权债收益率差接近2个百分点,这种需求不太可能很快消失。

☆美元双重回报

对于美元投资者来说,这是一石二鸟的机会。如果他们购买以欧元计价的新兴市场债券,他们不仅能获得正收益,而且当他们对冲欧元风险敞口时,还能再次获得回报。

这是因为货币远期市场是由利差决定的:欧元和美元借贷成本之间的差距意味着欧元空头头寸有助于捕捉这种差异。

“当你用三个月期利率对冲欧元风险敞口时,另一方将向你支付报酬,”Curtis说。“一旦你把这个收益率加进去,你就能得到更高的美元回报率。”

而且这种态势不太可能轻易改变。欧洲央行和美联储的相关政策措施似乎至少在未来12个月内将保持稳定。根据交易员的押注,这两家银行都不太可能加息。

荷兰国际集团欧洲、中东和非洲地区首席货币和利率策略师Petr Krpata说,“由于美联储实施实质性宽松政策的门槛很高,美元相对欧元应该保持其利率优势。”

☆资金流成主导

美银全球研究策略师Kamal Sharma和Myria Kyriacou在一份报告中写道,外汇市场越来越多地受到跨境资金流的强劲推动,而不是估值和经济数据意外等基本面因素的推动。

“美国反向扬基债券的发行和日本投资者抛售欧洲资产、转投美国是近几个月来投资者关注的焦点,”他们写道。“由于各国央行没有表现出让政策回归常态的意愿,资金流向可能将继续占据主导地位,从而减轻对估值失调的关注。”

不过,瑞银集团认为,对欧元投资者来说,做多美元的交易风险太大了。瑞士银行全球首席投资官Mark Haefele本周在一份报告中称,美元未来的跌势将超过收益率优势。他认为,美国相对欧洲的增长优势正在缩小。他预计,随着企业在强劲的国内需求和全球贸易回升的背景下补充库存,欧元区经济今年将加速增长。

☆疫情因素

针对当前的新冠疫情,Pinebridge Investments驻伦敦的高级投资组合经理Anders Faergemann表示,由于冠状病毒威胁仍在显现,对中国经济的全面影响尚未反映在市场价格中。

他说,从基本面和技术面来看,欧元可能会再次走软。“它仍然很脆弱。”

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)