客服热线:

客服热线:

来源:文华财经

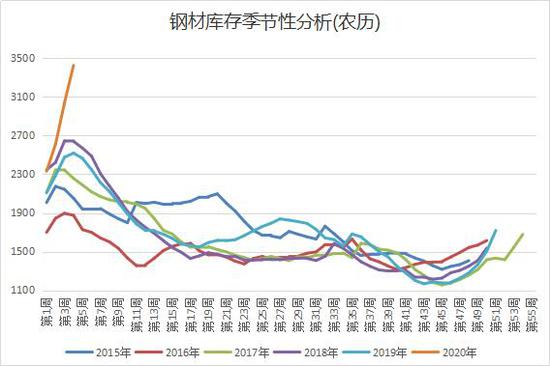

终端需求依旧未见好转,五大品种钢材总库存继续增加384.53万吨至3428.27万吨,再创历史新高。不过物流运输稍有恢复,钢厂库存逐渐向市场转移,社库增384.53万至2143.25万吨,时隔6年再破2000万吨,厂库增至1285.02万吨,达去年同期近2倍。在终端需求依旧疲软的背景下,接下来不仅钢厂面临着高库存带来的库容和资金压力,贸易商亦是如此。

分品种来看,自春节以来,螺纹钢总库存倍增,由节前1月23日的862万吨增至本周1847.49万吨,而产量累计下降19%至248.38万吨;相比来看,热轧板卷总库存299.65万吨增至526.98万吨,增幅接近76%,产量下滑5.85%至328.03万吨。根据钢材季节性变化,春节前后螺纹钢累库速度要明显高于热轧板卷,但产量增幅亦是明显高于热卷。可以看出,疫情对螺纹钢的影响较大,目前建筑钢材终端需求几近处于停滞状态,板材需求虽疲软但要明显好于建材,后期关注二者需求的相对变化。

钢材总产量4连降至875.25万吨,本周降幅收窄至2.53%,且基于对疫情过后市场需求的良好预期,钢厂减产力度并不高涨,此外物流的改善也一定程度上排解了钢厂库存和原料供给的压力,不过厂库过剩和资金短缺仍是产量的主要压制因素。后期关注钢厂在库容和资金压力下的产量变化,以及受疫情影响下需求的启动情况。

注:全国主要钢材品种钢厂库存总量,是国内螺纹、线材、冷轧、热轧及中厚板5大钢材品种当周钢厂库存之和。

全国主要钢材品种社会库存总量,是国内螺纹、线材、冷轧、热轧及中厚板5大钢材品种当周社会库存之和,即除了钢厂库存之外,市场上及港口的钢材库存,其受供给量与需求量双向影响,反映出市场对供给量的消化能力。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)