客服热线:

客服热线:

到目前为止,2020年10年期美国国债经通胀因素调整后的平均收益率只有区区0.01%。自1月份以来,它实际上已经跌破0%,1月31日的最低值为-0.14%。

这意味着,如果持有10年期美债直至到期,投资者肯定会蒙受损失。

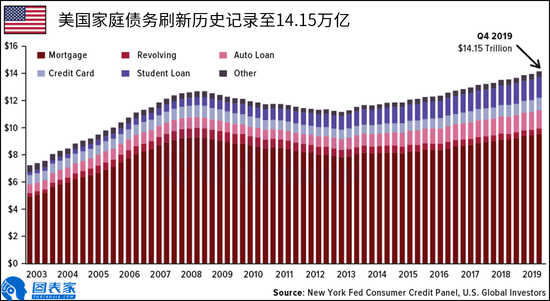

诚然,低成本、长周期的货币环境有其好处。这对借款人来说很好,它使企业和政府更加容易偿还债务,同时还刺激消费增长。的确,在过去10年里,极低的借贷成本推高了美国家庭债务,到2019年底,家庭债务首次超过了14万亿美元,仅信用卡债务就达到了创纪录的9300亿美元。

然而,对借款人有利的事情并不总是对投资者和储蓄用户有利。低至负值的利率使创收变得困难,这可能会促使投资者投资于非投资级和垃圾债券等风险较高的资产。

比如当下的希腊,其10年期国债价格上涨,推动希腊10年期国债收益率首次跌破1%,原因在于缺乏收入的投资者涌入希腊国债市场,这是欧元区为数不多的仍能提供正收益率的债券市场之一。

据纽约梅隆银行市场策略主管Daniel Tenengauzer估计,目前全球收益率为负值的政府债券堆积如山,今年可能会在不经意间令养老基金和其他机构投资者损失高达1万亿美元。

除10年期债券外,30年期的长期美国国债也没有支付更高的利息。据报道,财政部上周以2.061%的创纪录低点收益率出售了190亿美元的30年期美债。

目前最具吸引力之一是免税市政债券。据晨星公司的数据,2019年流入市政债券基金的资金达到了创纪录的1055亿美元,这远远超过了2009年创下的750亿美元。

来源:图表家

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)