客服热线:

客服热线:

投资逻辑

中国光伏设备具全球竞争力,下游扩产和新技术推动新增需求和更换需求持续接力!光伏龙头隆基股份、通威股份、晶澳科技近期纷纷公告大扩产,平价上网临近,光伏行业前景看好!一代技术、一代设备,210大硅片、HIT等新技术推动行业发展。

光伏设备重点聚焦硅棒/硅片、电池片设备龙头。其中硅棒/硅片为光伏行业盈利能力最强的环节,硅棒/硅片设备市场空间较大、竞争格局好、利润丰厚,210mm超大尺寸硅片的逐步推广有可能加速硅棒/硅片设备行业洗牌;电池片设备:HIT等新技术频出,未来成长性好,市场给予较高估值。

聚焦硅片、电池片设备龙头,重点推荐:晶盛机电(单晶炉)、金刚线切片机龙头、捷佳伟创和迈为股份(电池片设备)。

行业观点

全球光伏新增装机有望快速增长。中国光伏行业协会(CPIA)预测2020年全球光伏新增装机130-140GW,同比增长8-17%;其中中国2020年光伏新增装机35-45GW,同比增长16-50%。我们认为协会预测偏保守,我们预计2020年全球光伏新增装机有望达140-150GW,同比增长17-25%;2020年中国光伏新增装机有望达40-50GW,同比增长33-67%。

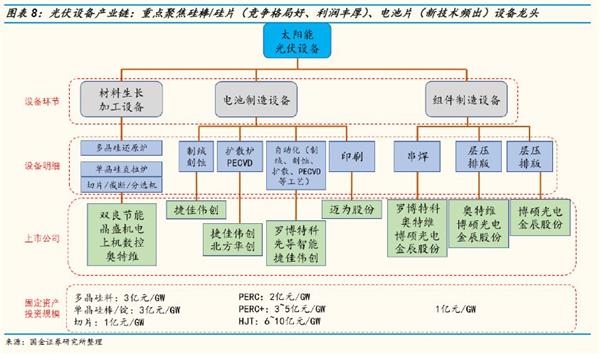

光伏设备:聚焦市场空间大、竞争格局好、利润丰厚的硅片、电池片设备。从上游多晶硅料,到中游硅棒/硅片、下游光伏组件,对应核心设备为多晶硅还原炉、单晶硅直拉炉、切片机/截断机、电池片设备、组件自动化设备等。

光伏设备市场空间测算:从固定资产投资设备价值量的角度——硅料环节约3亿元/GW,单晶硅棒/锭环节约2亿元/GW,硅片环节约1亿元/GW,电池片环节2~10亿元/GW,组件设备环节约1亿元/GW。如果2020年比2019年光伏新增装机20-30GW,则光伏设备新增市场需求(如果考虑旧产能淘汰部分,则需求更大)为:硅棒/硅片设备合计60-90亿元。

从各环节盈利角度:毛利率方面,单晶炉、电池片设备、组件设备均在30%-40%,切片机近50%。净利率方面,切片机30%左右,单晶炉和电池片设备净利率20%左右,组件设备最低,略高于10%。

单晶硅棒/片环节:受益单晶硅取代多晶硅、210mm大硅片大规模推广。硅片制造环节中单晶炉价值占比最大,主要受益单晶产能扩张,晶盛机电为行业龙头。根据下游扩产规划,近3年单晶扩产近100GW,带来单晶炉及配套设备市场空间约155亿元。

电池片环节:受益PERC产能扩张,以及PREC+、HIT技术逐渐量产。超额利润带动PERC电池扩产。捷佳伟创、迈为股份分别为PERC电池片生产线前道设备、后道设备的龙头。后PERC时代,TOPCon和HIT工艺路线方兴未艾。目前捷佳伟创在PERC+技术上布局领先;HIT方面,迈为股份与捷佳伟创分别与通威合作,均有望推出国产生产线。2020年有望成HIT量产元年,预计成本快速下降带来HIT产能迅速扩张。

风险提示

公司声誉受不利事件影响;企业客户开拓不及预期;应收账款风险;公司精细化管理不善;收购及拓展下游领域不及预期;检测行业受到政策冲击。

投资要件

1、驱动因素、关键假设及主要预测

驱动因素:光伏成本降低、平价上网趋势推动,需求扩张,210mm大硅片、HIT等新技术推动光伏设备新增和更换需求。

关键假设及主要预测:单晶硅环节,下游单晶硅厂商按计划扩产;在硅棒/硅片领域,未来210mm大硅片可能为大势所趋;电池片环节,我们认为2018-2020年为PERC电池片扩产高峰,TOPCon技术2020年成熟并开始逐渐放量,HIT技术2020年逐步实现小规模量产,有望在未来几年获得重大突破。

2、我们区别于市场的观点

市场担心光伏设备的持续性,我们认为下游扩产和新技术推动新增需求和更换需求持续接力。平价上网临近,光伏行业前景看好,光伏龙头隆基股份、通威股份、晶澳科技近期大扩产。光伏为一代技术、一代设备,210大硅片、HIT等新技术推动行业发展;

市场质疑硅片设备单晶炉订单的成长性,我们看好210mm大硅片占比提升后带来的单晶炉设备升级需求。本轮单晶硅产能的扩产主要来自隆基、中环、晶科、上机等传统及新兴势力,2020-2021年需求有望持续扩张。

市场担心新型高效电池路线不确定性大,市场空间有限,我们看好HIT电池片技术未来空间。2018~2020年为PERC电池产线扩产高峰;TOPCon电池产线扩产高峰有望在2020~2022年到来,HIT电池工艺设备国产化趋势确定,预计2022~2024年扩产高峰。

市场认为HIT工艺路线哪家设备商能最终取胜有很大不确定性,我们看好捷佳伟创、迈为股份的技术实力。HIT路线主要有:REC与梅耶博格合作、山煤与钧石合作;通威与迈为(合肥)、捷佳(成都)合作等。目前迈为250MW的HIT产线已经进驻通威,捷佳的首条HIT生产线也有望年底前形成出货。最终哪家厂家能最先放量取决于HIT产线效率能否达到24%以上的预期值,以及产线成本的控制能力。

3、股价上涨的催化因素

光伏行业政策及需求超预期;下游电池片厂商扩产超预期;HIT技术量产节奏超预期。

4、投资建议

光伏设备重点聚焦硅棒/硅片、电池片设备龙头。其中硅棒/硅片为光伏行业盈利能力最强的环节,硅棒/硅片设备市场空间较大、竞争格局好、利润丰厚,210mm超大尺寸硅片的逐步推广有可能加速硅棒/硅片设备行业洗牌;电池片设备:HIT等新技术频出,未来成长性好,市场给予较高估值。

重点推荐:晶盛机电(单晶炉)、金刚线切片机龙头、捷佳伟创和迈为股份(电池片设备)。

5、投资风险

光伏硅片、电池片价格不及预期的风险;下游扩产低于预期风险;光伏产业政策变化风险;光伏设备行业竞争加剧风险;新冠疫情超预期风险

以下是正文

一、光伏龙头大扩产,聚焦硅片、电池片设备龙头

1、光伏行业前景看好!平价上网临近,全球光伏新增装机有望快速增长

近期光伏龙头隆基股份、通威股份大扩产,光伏龙头用实际行动表明对光伏行业前景看好。通威股份近期公告拟200亿投资30GW电池产能;晶澳科技拟投建10GW高效电池和10GW高效组件及配套项目,总投资额102亿元;同时子公司拟投建11.3亿元宁晋三四车间3.6GW高效电池升级项目。隆基股份拟投资约45亿元建设年产10GW单晶电池及配套中试项目。

光伏平价上网有望临近。在当今世界70-80%的地区,光伏已为成本最低的电力能源。根据中国光伏行业协会统计,在澳大利亚、智利、埃及、法国、印度、以色列、意大利、沙特、南非、西班牙、阿联酋等地区,光伏已为最具竞争力的电力产品,2019年印度光伏发电成本比火电低14%。

技术进步(包括光伏设备的技术进步和成本降低)推动光伏行业快速发展,使得装机发电成本持续下降。据IRENA(国际可再生能源署)统计,光伏度电成本下降很快,从2010年的0.371美元/千瓦时(约2.6元/千瓦时)下降至2018年的0.085美元/千瓦时(约0.6元/千瓦时),降幅达77%。

未来光伏发电在总发电量中的占比有望大幅提升。2019年,中国光伏发电量2243亿千瓦时,同比增长26.4%。2019年中国光伏发电在总发电量占比3.1%,同比增长0.5个百分点。根据国际能源署(IEA)2019年发布的《世界能源展望报告》,在3种情形(目前政策延续、实施已经承诺的政策、实现可持续发展所需要的政策力度)下2040年中国光伏发电占当年总发电量的11.2%、13.2%、23.4%。未来光伏发电发展空间很大。

全球光伏新增装机有望快速增长。根据PV infolink预计,2019年全球范围内将有超过16个GW级市场。2019年海外市场需求十分强劲, 2019上半年中国组件总出口量达到34.2GW,较去年同期有超过90%的增长。

根据中国光伏行业协会(CPIA)统计,2019年我国光伏新增装机30.1GW,同比下降32%;光伏累计装机204.3GW;光伏产品(硅片、电池片、组件)出口总额208亿美元,同比增长31.3%,创历史第二高;我国光伏发电渗透率达到2.6%超过全球平均水平,同时还有很大的发展空间。

协会预测2020年全球光伏新增装机130-140GW,同比增长8-17%;其中中国2020年光伏新增装机35-45GW,同比增长16-50%。随着光伏平价上网的临近和行业内落后产能加速淘汰,光伏产业链有望迎来新一轮的扩张周期,光伏行业中长期趋势向上。

我们认为协会预测偏保守,我们预计2020年全球光伏新增装机有望达140-150GW,同比增长17-25%;2020年中国光伏新增装机有望达40-50GW,同比增长33-67%;2021-2022年有望保持较快增长。

随着中国国内的平价上网、配额制相关政策的出台,光伏行业的长效机制形成,对于补贴的政策性依赖正逐渐减弱,我们判断从2020年或2021年起,光伏行业有望步入自发式增长阶段。

2、中国光伏设备具全球竞争力!一代技术、一代设备,设备需求持续接力

中国光伏设备具有全球竞争力!光伏产业是中国具有国际竞争优势的战略性、朝阳性产业。近年来,在政策引导和市场需求双轮驱动下,我国光伏产业快速发展,产业规模迅速扩大,产业链各环节市场占有率多年位居全球首位,已经成为世界上重要的光伏大国。

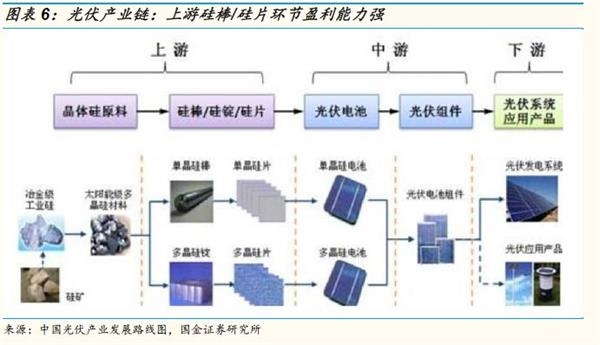

光伏行业主要可分为上游硅料、硅棒/硅片,中游电池片、组件,下游光伏系统应用5大环节。我们的研究主要聚焦于为光伏上游(硅料、硅棒/硅片)、光伏中游(电池片、组件)厂商提供的专用设备。

光伏设备:从上游的多晶硅料开始,到光伏组件,对应核心的设备分别为多晶硅还原炉、单晶硅直拉炉、切片机/截断机、电池片设备、组件自动化设备。

光伏设备为光伏行业未来增效的核心环节。近年来设备技术的升级直接推动了行业的降本增效。光伏行业本质是一代技术、一代工艺、一代设备,其中设备是核心瓶颈环节。

中国光伏设备国产化比例已经很高,但N型单晶电池设备目前还相对较低。目前传统的电池生产线,国产设备比例达到100%;PREC 电池生产线,关键设备国产化比例达到90%;N型单晶电池生产线设备国产化比例相对较低,性能跟进口设备存在一定差距,需要重点研发突破。

光伏设备的市场空间:取决于全球光伏新增装机。从价值含量上,多晶硅环节的固定资产投资规模约3亿元/GW,单晶硅棒/锭环节的固定资产投资规模约2-5亿元/GW,硅片环节的固定资产投资规模约1亿元/GW,电池片环节的固定资产投资规模2~10亿元/GW,组件设备环节的固定资产投资规模约1亿元/GW。

3、光伏设备:重点聚焦硅棒/硅片、电池片设备龙头

(1)硅棒/硅片设备:竞争格局好,利润丰厚。硅棒/硅片环节是目前整个光伏产业链利润最丰厚的环节,光伏行业龙头隆基股份、中环股份的利润大头来自本环节。而硅棒/硅片设备环节的竞争格局也是最好的,晶盛机电在长晶炉中的市占率非常高(在除隆基外的市场占有率近90%),上机在金刚线切片机的市占率占全球的三分之一左右。目前硅片环节开始向210mm超大尺寸硅片方向发展,单晶硅及相关设备有望进行新一轮行业洗牌。

(2)电池片设备:HIT等新技术频出,成长性好,市场给予较高估值。HIT等新技术路线逐步在市场上进行产业化,其成长性提升了电池片设备的估值水平。

(责任编辑:DF064)

(责任编辑:DF064)