客服热线:

客服热线:

TMT行业,部分存储器价格维持反弹趋势,2019年全年全球智能手机出货量维持负增长。中游制造方面,春节假期和疫情蔓延对制造业带来较大冲击,1月乘用车产销同比跌至负增长,新能源汽车产销跌幅扩大;挖掘机销量同比由正转负。消费需求方面,猪肉进口数量及进口金额同比增幅持续大幅上升,肉鸡苗价格明显反弹,蔬菜价格指数环比上行。资源品方面,钢材库存持续上行;6大煤炭发电集团耗煤量有所回升,国际原油价格开始回升;贵金属价格持续上行,涨幅扩大。金融地产方面,本周货币市场净回笼,证券市场持续回暖,公用事业方面,天然气出厂价本周小幅上行。

核心观点

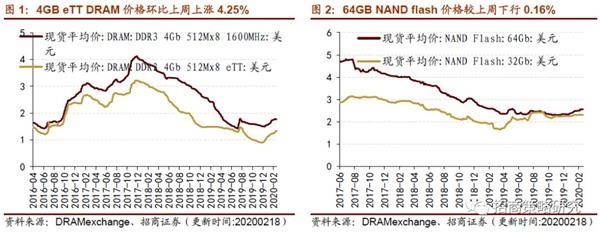

【信息技术】部分存储器价格保持复苏态势,4GB eTT DRAM存储器价格持续上行,NAND flash价格基本与上周持平。2019年全年全球智能手机出货量维持负增长,其中2019年第四季度全球智能手机出货量为3.688亿部,同比下滑1.1%。

【中游制造】春节假期和疫情推迟复工对制造业带来较大冲击。1月乘用车产销数量跌至负增长,新能源车产销同比跌幅扩大,本周电解锰、钴产品价格上行,其中氧化钴上行明显,碳酸锂和电解镍价格小幅下行。光伏行业综合价格指数回升,硅片价格指数小幅上行。光伏产业链中硅料价格下行。中国出口集装箱运价指数CCFI小幅下行。本周波罗的海干散货指数BDI回升,原油运输指数BDTI上行。由于复工延迟及多数项目无法开工,1月挖掘机销量出现明显下降,同比增速由正转负。

【消费需求】白酒价格指数环比涨幅扩大,生鲜乳价格小幅下行。在需求替代方面,我国猪肉进口数量以及进口金额同比增幅持续大幅上升,其中猪肉进口量同比增长174%,猪肉进口金额同比增长365.07%。在生猪养殖利润方面,自繁自养生猪、外购仔猪养殖利润涨幅收窄。在肉鸡养殖方面,肉鸡苗价格明显反弹。蔬菜价格指数环比小幅上行,棉花期货结算价持续小幅上行,玉米期货结算价止跌回暖。

【资源品】在复工推迟的影响下,多数资源品需求端缺乏支撑。本周螺纹钢、钢坯价格持续下行,国内港口铁矿石库存量小幅回落,唐山钢坯、主要钢材品种库存量持续上行,高炉开工率持续下行。动力煤期货结算价有所回落,焦炭、焦煤期货结算价持续上行,秦皇岛港、京唐港煤炭库存上行,天津港库存小幅回落,本周6大煤炭发电集团耗煤量有所回升。本周浮法玻璃价格持续小幅下行,除华东地区水泥均价小幅下行之外,其他地区水泥均价均与上周持平。国际原油价格开始回升。钛白粉价格与上周持平,醋酸价格上行。锌、铅价格有所回升,铝、镍价格回落,铜价格涨幅扩大,钴、锡价格持续上行,本周贵金属价格持续上行,涨幅扩大。

【金融地产】本周货币市场净回笼,隔夜/2周SHIBOR和7天/14天银行间同业拆借利率均上行。1周理财产品预期收益率较上周持平。A股成交量大幅上行,6个月国债到期收益率均小幅下行。

【公用事业】我国天然气出厂价本周持续小幅上行。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周关注和核心景气变动

1、 行业景气度核心变化总览

02

信息技术产业

1、 部分存储器价格持续反弹

4GB eTT DRAM存储器价格持续上行,NAND flash价格基本与上周持平。截至2月18日,4GB 1600MHzDRAM价格小幅震荡,周环比轻微下行0.62%至1.7640美元;4GB eTT DRAM价格环比上周上涨4.25%至1.350美元,涨幅扩大1.06个百分点。32GB NANDflash价格与上周持平,收于2.315美元;64GB NAND flash价格上周见顶,周环比轻微下行0.16%至2.559美元。

2、 2019年全球智能手机出货量维持负增长

2019年全球智能手机出货量同比下跌。根据国际数据公司(IDC)统计数据,2019年全年全球智能手机出货量为13.711亿部,同比下跌2.54%,其中2019年第四季度全球智能手机出货量为3.688亿部,较去年同期下滑1.1%。

(责任编辑:DF064)

(责任编辑:DF064)