客服热线:

客服热线:

政策详解:再融资新政出台

2月14日晚,证监会公布了A股再融资新规,对上市公司再融资条件进行了全面放松,向着注册制的改革方向又迈出了坚实的一步。

此次发布的具体文件是修改后的《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》和《上市公司非公开发行股票实施细则》。这次修改显著放宽了对于A股上市公司增发股票的监管要求,主要体现在三大方面。

第一,大幅度放宽了创业板公司进行再融资的资质条件,使得可以进行定增的创业板公司比例大幅度提升。这些条件放宽主要体现在三个方面:一是取消创业板公开发行证券最近一期末资产负债率高于45%的条件;二是取消创业板非公开发行股票连续2年盈利的条件;三是将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。这些条件放宽后,符合再融资条件的创业板公司比例进一步上升。

第二,大幅优化了定增的定价及退出机制,显著提升定增的吸引力。在定价日期上,定价基准日可以为定增的董事会决议公告日、股东大会决议公告日或者发行期首日;在定价价格上,发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;在定增锁定期上,将锁定期大幅度缩短,由之前的36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制;在定增投资者数量上,将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

第三,是适当延长批文有效期,方便上市公司选择发行窗口。将再融资批文有效期从6个月延长至12个月。

此次调整后,符合一般要求的创业板公司比例有了明显提升。调整前,创业板公司想要进行再融资,至少需要符合最近两年盈利和实施现金分红的条件,这样的公司有485家,仅占60.8%;而去除连续两年盈利的条件后,有518家公司满足了基础条件,占比达65%,比例上升了4个多百分点。

除公司资质要求外,再融资新规同样对发行机制做了优化,进一步提升了定增的吸引力。调整之后,在定价日期上,定价基准日可以为定增的董事会决议公告日、股东大会决议公告日或者发行期首日;在定价价格上,发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;在定增锁定期上,将锁定期大幅度缩短,由之前的36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制;在定增投资者数量上,将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。除此之外,非公开发行批文的有效期统一延长为12个月。

新规的放松带动了创业板公司的再融资热情,截至18日有9家公司火速对预案进行了发布或修订。华平股份和聚灿光电新发布了定增预案,另有7家上市公司对此前发布的定增预案进行了修订,包括三安光电、傲农生物、凯莱英、元力股份、光弘科技、新宙邦、隆盛科技等。主题投资也助力了创业板周内情绪向好。在2月17日至18日的两个交易日内,创业板指分别走出了3.7%和1.2%的涨幅,强于大盘。

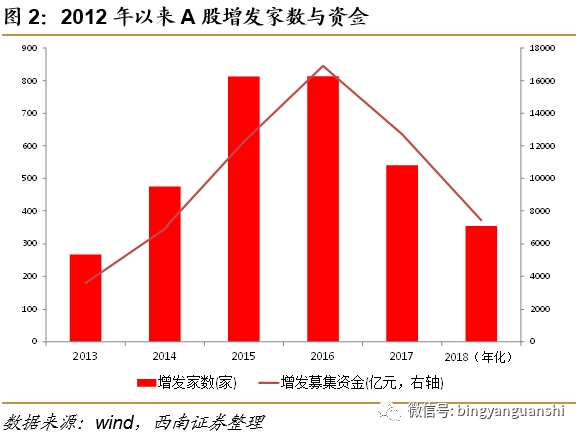

事实上,2012年底到2014年6月,A股IPO暂停,但再融资政策并未收紧,定增市场因此迎来了火爆期。再融资规模快速上升,从2012年的1万亿升至2016年巅峰期的2.1万亿元。随着定增规则的全面放开,2020年A股的定增金额预计将有大幅度上升,这也将带给市场更加活跃的氛围,成为券商未来新增业务的挖掘点之一。

2

定增市场存量详解

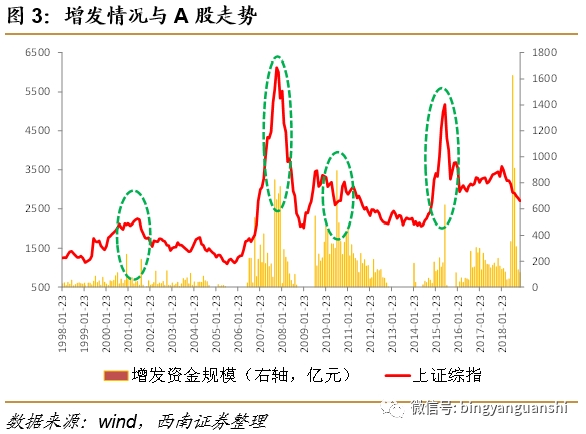

2016年是A股再融资的顶峰。之后,随着2017年再融资政策调整,A股再融资规模显著下降。预计2019年A股再融资金融仅有7000亿元左右。

2019年初以来,定增市场正在进行中的预案存量399起,其中披露预计募集资金的预案有326起,预计募集资金共计7415.6亿元。

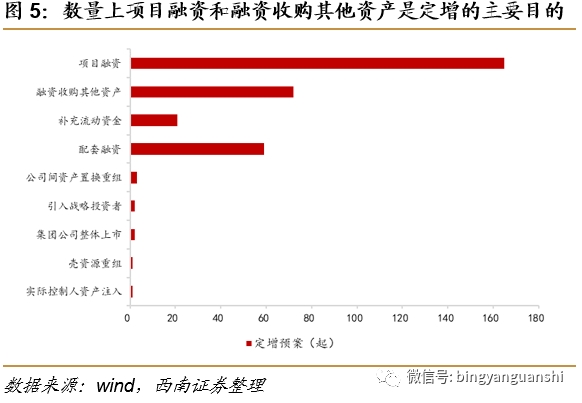

在这326起预案对应的7415.6亿元中,用于项目融资和融资收购其他资产是融资需求的绝对主力,预期资金合计占比超过75%,数量合计占比超过70%,分别为3308.4亿元、165起和2277.3亿元、72起。用于补充流动资金的预案有21起,占比5.3%;资金需求为621.4亿元,占比8.4%。用于配套融资的的预案有59起,占比14.8%;资金需求为532.6亿元,占比7.2%。除上述之外,还有少量定增预案以公司间资产置换重组、引入战略投资者、集团公司整体上市、壳资源重组、实际控制人资产注入等为目的,数量和金额都不大。

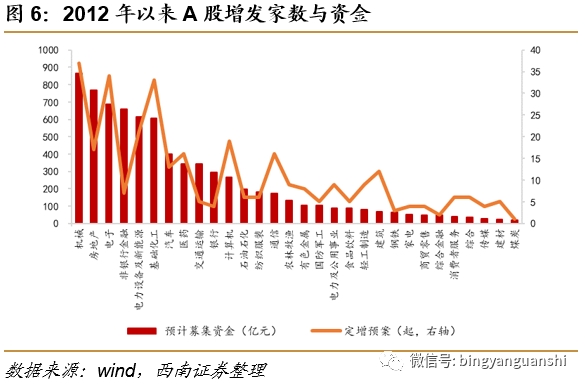

行业分布上,以预计募集资金排序,前十名分别是机械、房地产、电子、非银行金融、电力设备新能源、基础化工、汽车、医药、交通运输和银行,对应的预计资金分别为863.9亿元、769.6亿元、687.2亿元、659.6亿元、612.9亿元、605.8亿元、401.5亿元、344.2亿元、341.9亿元、293.2亿元和266.6亿元,合计占比75.2%。以预案数量排序,前十名分别是机械、电子、基础化工、电力设备及新能源、计算机、房地产、医药、通信、汽车和建筑,合计268起,占比66.9%。

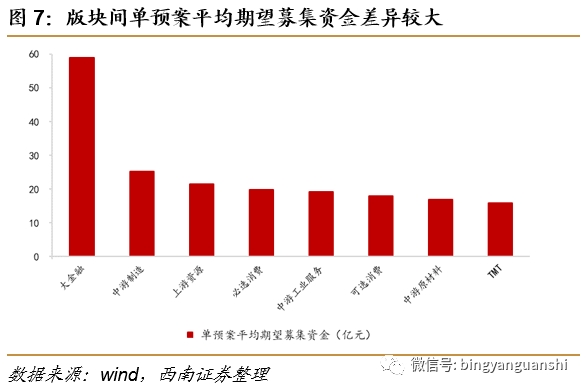

不同行业公司单预案平均期望募集资金差异比较大。由于有发行股本上限的要求,小市值公司可募资金存在一定限制,表现在板块上就是大金融有30起存量预案,合计期望募集资金1769.4亿元,单预案平均期望募集资金59亿元;而TMT有73起存量预案,合计期望募集资金1152亿元,单预案平均期望募集资金只有15.8亿元。换言之,TMT公司定增行为活跃,但单起的金额较小。

3

再融资新政对市场影响及相应标的

再融资新规实施对市场主要有三个方面影响:

其一,随着定增规则的全面放开,2020年A股的定增金额估计将有大幅度上升,这也将带来市场更加活跃的氛围。同时,也意味着资金对于市场的影响将更加显著。

其二,有定增诉求并付诸实施的上市公司越来越多。虽然上面的分析指出,在新规下,符合再融资条件的公司虽然有一定增长(如创业板公司由之前的485家增加到518家),看似增加不多,但考虑到原先的再融资政策,条件十分苛刻,定增定价过高、退出机制不畅等,使得有意向进行再融资的公司并不多。2018、2019年,连续两年再融资项目实现数量不到400家,仅为2015、2016年高峰时的40%多。此次新政出台后,有再融资需求并付诸实施的公司将大幅度增加。

其三,新规对券商投行业务有明显促进作用。此次再融资新规出台后,预计2020、2021年,A股每年再融资项目书将增长40%左右,给相关券商投行带来额外30多亿元收入。当前,定增存量业务的主承销商包括中信证券、华泰联合证券、中信建投证券、国信证券和国泰君安证券等这些券商的定增收入增速将在60%以上。

总体而言,这一定增规则的放开,将使A股的制度设计更加市场化、人性化,进一步疏通了资本市场与实体经济的交融纽带,有利于资本市场,也有利于实体经济。对资本市场而言,新兴行业的上市公司将更有机会利用再融资带来的便利快速做大做强。建议投资者可以继续关注新兴行业有竞争力的公司。比如电子、计算机等行业中的优质标的,如深南电路、生益科技、沪电股份、兆易创新、顺网科技、用友网络、捷成股份、游族网络、中科曙光等。同时,有定增项目的公司也可以适当关注,其中与主业有协同效应,能够促进主业进一步成长的定增项目公司值得关注。(详细名单可与对口销售联系)

风险提示:

市场情绪过于脱离基本面。

(文章来源:冰眼观市)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。