客服热线:

客服热线:

行情分析和展望

1、疫情影响国内食糖生产进度,且下游工业需求预期下降,对近期市场供给及需求均带来不利影响,未来1-2个月的国内食糖产销进度预计将放缓,产销双降的可能性较大。不过,按照食糖市场的季节性供需规律来看,春节后本是糖业的供给旺季、消费淡节,疫情的负面影响,在消费方面偏弱,但供给减少所构成的利多成为市场新的关注点,对短期价格的影响更为明显。

2、国际市场方面,全球糖市供需缺口扩大趋势下,国际糖价保持强势行情特征。泰国干旱致产量下降。印度生产进度落后,巴西产量在上年减产基础上有所增加。基金增持多单,净多持仓再度增加。不过,原油价格大幅回落,会导致巴西调整糖醇生产比例,巴西原糖产量进一步调增的可能性加大。

3、国内市场方面,从新年度国内食糖市场总体供需状况来看,新年度国内食糖产量预期下降,产需缺口扩大,结转库存减少。最大的不确定因素是疫情对消费的影响程度和进口量及进口保护性征税取消对市场的影响。

总体看来,国际糖价牛势格局基本确立,未来走势虽有回调的可能,但总体趋势应不会出现太大变化,在国际糖价涨势带动下,国内郑糖期价的整体上涨趋势也将得到延续的可能性较大。国内疫情的影响主要在短期,在心理层面,随后会逐渐平息回归平稳,季节性压力在短期快速下跌后得到较大程度的释放,回调的低点也基本探明。后期关注点仍是疫情发展的情况,以及保护性进口征税取消等变量对市场的影响。提醒交易者持续关注我们白糖早报及专题报告的观点和建议。

策略

值此非常时期,更应理性投资,把控制风险放在第一位,疫情所带来的短期波动终将会过去,市场也会逐步平稳,回归基本面。

操作上,短线谨慎追涨,中长线仍可等待回调后的买入机会,我们仍然认为5400以下是多头建仓的安全区域。

武汉加油!中国加油!

一、白糖行情回顾

1、2020年1月期货行情回顾

2、2020年1月期货行情综述

2020年1月国际国内食糖市场走势迥异,外强内弱的行情特征比较明显。国际原糖期价受泰国、欧盟减产预期、印度生产进度偏慢、巴西乙醇需求旺盛等因素的影响,ICE原糖3月份合约期价最高冲至14.9美分/磅,创出了近22个月来的新高。国内郑糖期价则走出了冲高回落的行情,春节备货结束及节后进入季节性消费淡季的预期,是期价回落的主要原因,郑糖主力合约2005期价最高冲至5921元/吨的近24个月来的高点,随后大幅回落。

图1:郑州白糖2005合约走势图

资料来源:文华财经 格林大华期货研究所

图2:ICE原糖3月合约走势图

资料来源:文华财经 格林大华期货研究所

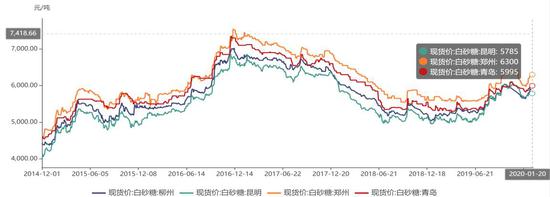

3、2020年1月国内白糖现货市场综述

2020年1月国内白糖现货市场价格继续上涨,截止1月17日广西柳州一级糖新糖报价5895元/吨,较上月末上涨160元/吨。

图3:2014年-2020年国内食糖现货价走势 单位:元/吨

资料来源:Wind 格林大华期货研究所

从基差的走势来看,白糖基差在2020年1月份持续下行,最低至1月16日的35,较去年12月底的154,再度下跌了119。这期间期货价格涨幅大于现货价,是基差回归的主要原因。而春节期间,现货市场首先停止报价,使得基差变化出现短期断档的情况,其分析功能暂时失去参考价值。

图4-5:产地(广西柳州)现货价-期货活跃合约收盘价基差图 单位:元/吨

资料来源:Wind 格林大华期货研究所

二、白糖市场影响因素分析

(一)、国内突发的新冠肺炎疫情对郑糖期货行情构成压力影响

国内突发的新冠肺炎疫情引发期货市场系统性风险影响,在国际市场相关品种暴跌带动下,国内期货市场相关品种春节开市后,也出现大幅低开下跌的走势,郑州白糖期货也不能幸免。笔者认为,市场对疫情的恐惧情绪主要来自于心理层面,对行情的压力偏短期偏集中,出现短期剧烈波动,甚至出现极端行情在所难免。但总体来看,疫情对行情的影响情绪大于实质,一旦情绪得到宣泄和释放,那么其对行情的影响将会逐步减弱,市场的关注点也将理性回归,重新聚焦到真实的基本面状况之上。

此外,我们还应关注的是后期疫情的发展,随着防治力度的加大,好转只是时间问题。届时压力影响会逐步减弱甚至转向,逐步形成利空出尽的反作用影响,行情也将会逐步走出低谷的可能性较大。同时,应对经济下行预期,国家会相应出台相关利好政策的可能性较大,一旦出台利好,会对行情构成中长期支撑。

(二)、国际市场基本面分析

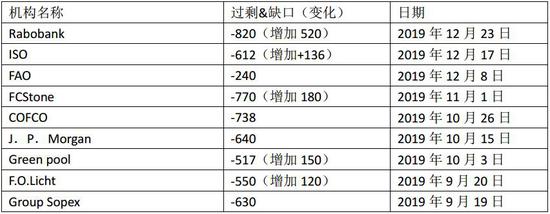

2019/20年度全球糖市处于减产周期,供需缺口有扩大趋势,基金增持ICE原糖期货多单,期价总体保持强势格局。

表2:全球食糖预测机构对2019/20年度供需过剩量的预估 单位:万吨

资料来源:沐甜科技网

泰国2019/20年度预计产量受干旱影响将下调,泰国行业机构最新的预测数据显示,预计,新年度泰国产量将降至1050万吨,是最近9年来的新低。从泰国本榨季的生产情况来看,泰国截止2020年1月15日食糖累计产量为385.16万吨,同比减少13%。

印度评级机构ICRA表示,印度2019/20榨季糖产量预计下调7.8%,从此前预估的2820万吨下调至2600万吨。而印度糖业协会最新的预测数据显示,2020/21年度印度食糖产量预计为2740万吨,同比下降17.5%。市场预计由于国际糖价上升,印度糖的出口竞争力将增强,预计2019/20榨季糖出口量将增至400万吨(政府设定食糖出口目标为600万吨)。

巴西食糖产量在上年度大幅下降的基础上,2019/20年度产量预计将有所增加。经济公司富四通(FCStone)表示,由于国际糖价上涨,预计2020/21榨季巴西中南部糖厂将提高甘蔗制糖比例。预计巴西中南部2020/21榨季甘蔗制糖比例为37.8%,高于2019/20榨季预估34.1%的历史低点。因此,预计巴西中南部2020/21榨季产糖量为2940万吨,同比增加10.7%。

从巴西食糖生产情况来看,巴西Unica最新双周报显示,截至1月上半月,巴西中南部甘蔗累计压榨量5.787亿吨,同比去年增加2.78%。12月上半月巴西中南部累计糖产量2648.5万吨,同比增加0.5%;本年度累计糖醇比为34.51%,低于去年同期的35.46%。截至1月上半月,巴西中南部累计生产无水乙醇987.6万立方米,同比增加7.96%,截至1月上半月,含水乙醇产量2233万立方米,同比增加6.01%。巴西乙醇消费强劲。截至1月,巴西中南部2019/20榨季乙醇销售2710万立方米,相比上一榨季2018/19榨季全年乙醇销售增加255万立方米,其中国内市场需求达到2550万升。1月巴西乙醇价格延续上涨,截至1月31日,巴西含水乙醇价格飙升至2.0861雷亚尔/升,创多年新高水平。

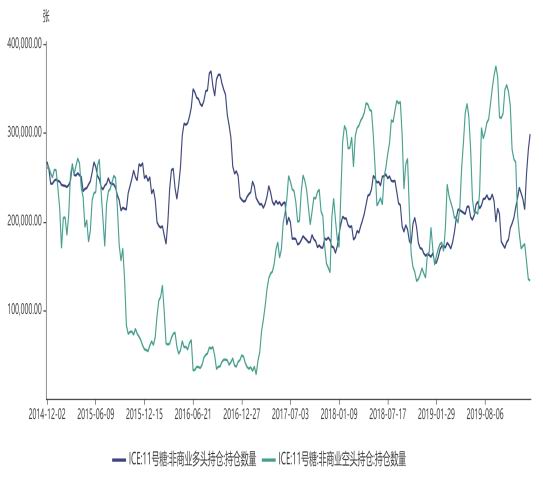

从CFTC持仓报告来看,截止2020年1月28日当周,ICE原糖基金净多持仓为165353手,是2017年4月以前的新高。基金持续增持多头持仓,并减持空头持仓,说明主力资金对后市走势方向乐观态度。

图6:ICE原糖基金多、空持仓对比

资料来源:WIND CFTC

图7:ICE原糖净多持仓

资料来源:WIND CFTC

(三)、国内食糖市场进入季节性供给旺季和消费淡季,同时疫情影响供需双降

春节过后,国内食糖市场步入供给旺季、消费淡节和糖厂工业库存的累库期,疫情的发生会影响未来1-2个月的国内食糖产销进度,产销双降的可能性较大。对国内食糖市场期、现货价格存在一定的压力影响。

产销方面,最新数据显示,云南截止2020年1月末累计食糖产量为46.29万吨,同比减少1.85万吨,累计销糖20.41万吨,同比增3.32万吨。广西虽然本榨季产糖率同比大增,但月末受春节假期、降雨及疫情影响,开工率大降。综合预估1月份广西产糖量在180万吨左右,同比增加约10万吨,但较前期预估的200万吨以上大幅下调。

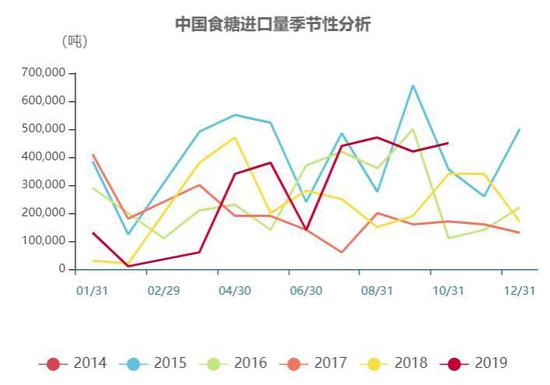

海关数据显示,12月国内进口食糖21万吨,较11月减少12万吨,同比增加4万吨;2019年全年进口338万吨,同比增加58万吨;2019/20榨季前3个月累计进口食糖99万吨,同比增加14万吨。2019年国内全年累计进口食糖339万吨,同比增加74万吨。

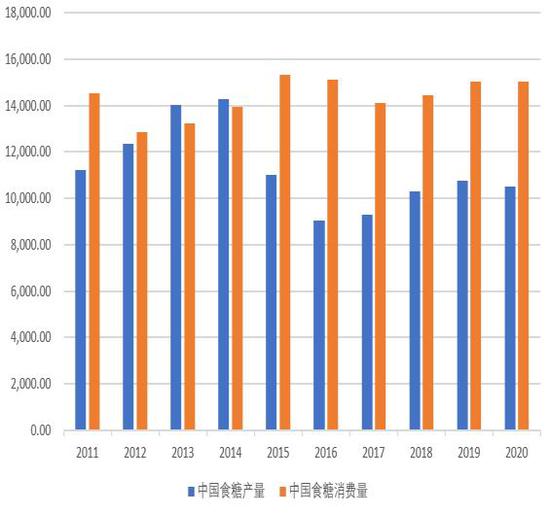

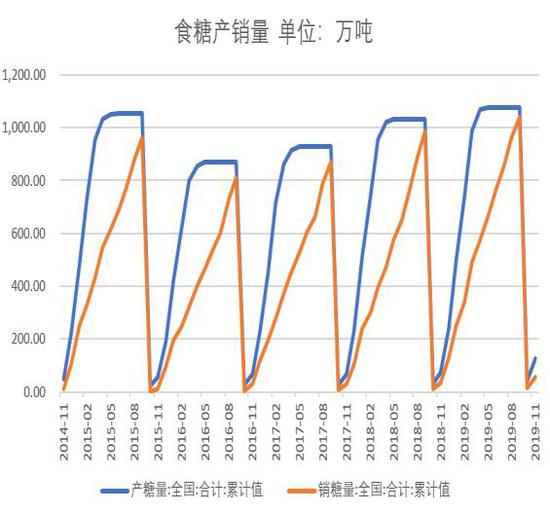

图8:国内食糖供需状况 单位:万吨

资料来源:WIND

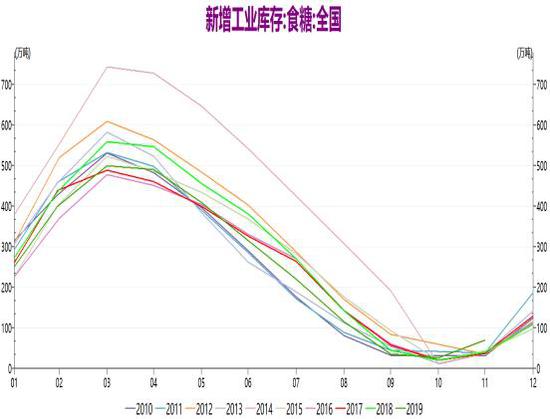

图9:国内食工业库存 单位:万吨

资料来源:WIND

图10:国内食糖产销进度 单位:万吨

资料来源:WIND

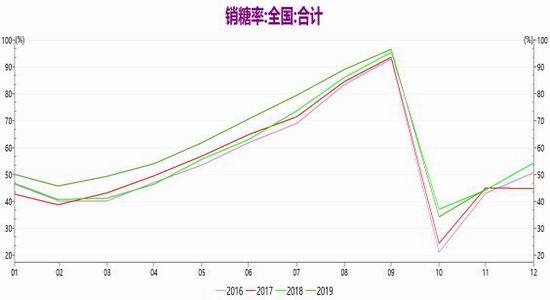

图11:国内销糖率 单位:%

资料来源:WIND

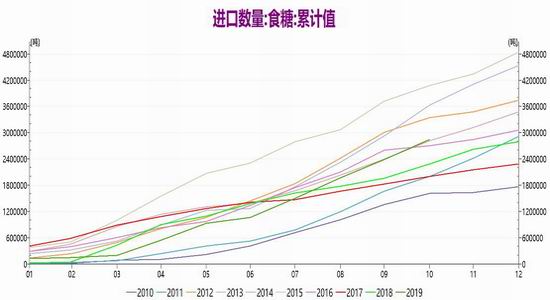

图12:国内食糖进口累计值 单位:万吨

资料来源:WIND

图13:国内食糖进口当月值 单位:万吨

资料来源:WIND

郑糖仓单方面,2020年01月17日白糖注册仓单以及有效预报合计12,483张,处于历史平均水平

图14:郑商所白糖仓单量(手) 图15:郑商所白糖仓单量年度对比

资料来源:WIND

三、行情展望及策略

1、疫情影响国内食糖生产进度,且下游工业需求预期下降,对近期市场供给及需求均带来不利影响,未来1-2个月的国内食糖产销进度预计将放缓,产销双降的可能性较大。不过,按照食糖市场的季节性供需规律来看,春节后本是糖业的供给旺季、消费淡节,疫情的负面影响,在消费方面偏弱,但供给减少所构成的利多成为市场新的关注点,对短期价格的影响更为明显。

2、国际市场方面,全球糖市供需缺口扩大趋势下,国际糖价保持强势行情特征。泰国干旱致产量下降。印度生产进度落后,巴西产量在上年减产基础上有所增加。基金增持多单,净多持仓再度增加。不过,原油价格大幅回落,会导致巴西调整糖醇生产比例,巴西原糖产量进一步调增的可能性加大。

3、国内市场方面,从新年度国内食糖市场总体供需状况来看,新年度国内食糖产量预期下降,产需缺口扩大,结转库存减少。最大的不确定因素是疫情对消费的影响程度和进口量及进口保护性征税取消对市场的影响。

总体看来,国际糖价牛势格局基本确立,未来走势虽有回调的可能,但总体趋势应不会出现太大变化,在国际糖价涨势带动下,国内郑糖期价的整体上涨趋势也将得到延续的可能性较大。国内疫情的影响主要在短期,在心理层面,随后会逐渐平息回归平稳,季节性压力在短期快速下跌后得到较大程度的释放,回调的低点也基本探明。后期关注点仍是疫情发展的情况,以及保护性进口征税取消等变量对市场的影响。提醒交易者持续关注我们白糖早报及专题报告的观点和建议。

策略

值此非常时期,更应理性投资,把控制风险放在第一位,疫情所带来的短期波动终将会过去,市场也会逐步平稳,回归基本面。

操作上,短线谨慎追涨,中长线仍可等待回调后的买入机会,我们仍然认为5400以下是多头建仓的安全区域。

格林大华期货 崔家悦

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)