客服热线:

客服热线:

摘要:

铁矿石港口库存因交通受阻原因,估计节后库存会出现较大幅度增加,长流程企业限产范围可能扩大,供需格局可能出现错配。操作上,矿石价格震荡偏空,随着钢厂补库进行,矿石可能有阶段性做多机会。

风险点:疫情发展 钢企大规模限产 下游需求复苏进度

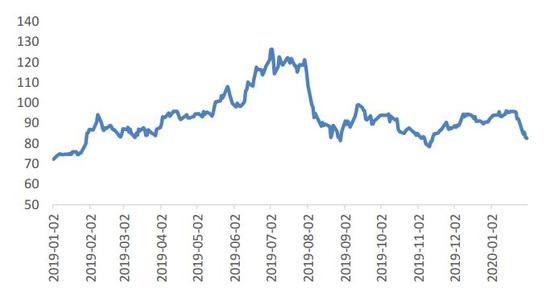

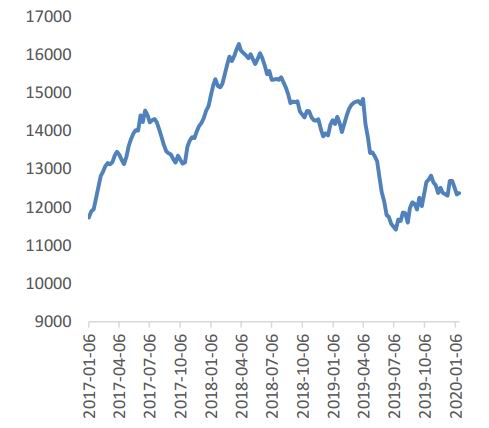

一、因疫情影响普氏指数大幅回调

春节长假前,普氏指数收于92.05美元。长假期间,受国内疫情迅速扩散,外围市场价格出现大跌,普氏指数也跌破90美元,收于82.55美元,跌幅超过10%。节后开市首日,受普氏指数大跌影响,连铁开盘跌停,随后几个交易日,连铁低位震荡。

普氏指数62%Fe:CFR

数据来源:wind 格林大华

二、矿山供应量

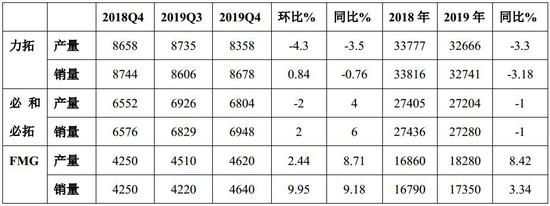

1、2019年主要矿山产销量

力拓:四季度皮尔巴拉业务铁矿石产量8360万吨,环比降低4%,同比下降3%。2019年全年铁矿石产量3.27亿吨,同比减少3%,主要是因为2019年上半年天气影响和矿区生产受到影响,以及为了保证PB粉品质而出现。

必和必拓:2019年四季度铁矿石产量6800万吨,环比减少1%,同比增加4%。环比下降主要是因为10月份对卸载车进行了重大检修。2019年6-12月铁矿石产量1.37亿吨,同比增长2%,2020财年铁矿石目标产量2.73-2.86亿吨,因此2020年上半年铁矿石产量在1.36-1.49亿吨。

2019年必和必拓曾下调金布巴粉的铁品至59.5%,此次BHP预计2020年上半年金布巴铁品有望恢复到60%。

FMG:2019年四季度铁矿石加工量4620万吨,环比增加2.44%,同比增长8,7%。2019年全年铁矿石发运量1.735亿吨,同比增长3.34%。

FMG基于2019-2020财年上半年的强劲表现,预计2020财年铁矿石目标发运量处于1.7-1.75亿吨区间最大值。

从四大矿山发货目标来看,2020年供应压力不容忽视,预估2020年全球主要矿山铁矿石产量增量约为6900万吨,增量中新增产能并不多,主要是复产产能。所以目前发货下降只是暂时现象,中长期来看,铁矿石供应大概离将出现大幅增加。

主要矿山产销量数据(单位:万吨)

数据来源:Mysteel

2、一季度矿山供应仍有不确定性

1月21日,一位调查淡水河谷致命水坝事故的检察官表示,淡水河谷并没有主动向当局披露风险导致矿难的发生,由于审核工作正在进行中,所以不排除在未来几天或几个月内可能出现需要暂停生产的新问题,检察官表示不排除或影响更多产量的可能性。目前尚未有最新消息显示淡水河谷后期将会出现停产,但是还需要密切关注后期事态的发展,如果再度出现要求淡水河谷进行停产,在对淡水河谷造成新的打击的同时,也将刺激铁矿石价格。

从澳洲矿山来看,一季度正值夏季,受热带气旋影响较为频繁。去年一季度澳洲就曾受飓风影响,出现港口清港。一月份以来,必和必拓纽曼矿区、力拓沃尔科特港和丹皮尔港都已经因为热带气旋影响,出现生产受阻或者港口清港现象。2月中旬,西澳地区的皮尔巴兰港或者黑德兰港也可能受到影响,后期不排除会有新的恶劣天气影响矿山生产和发运。

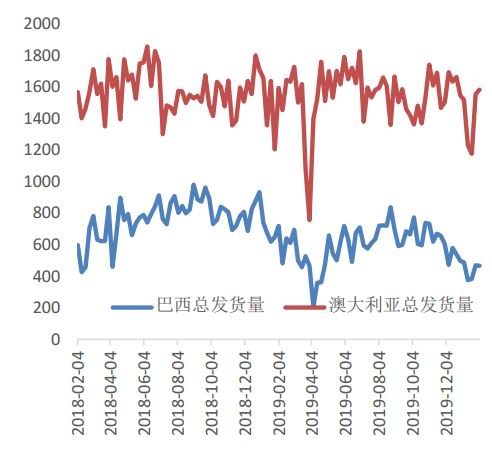

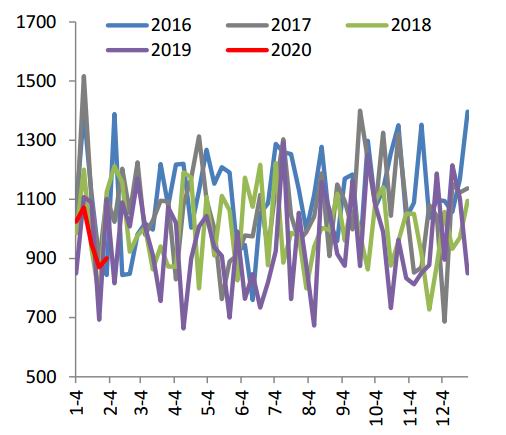

3、巴西澳大利亚发货比节前增加

节日期间巴西和澳洲矿山发货量比节前增加。澳洲矿发货量处于正常水平,连续两周发货量在1500万吨之上,巴西矿发货量则属于正常偏低水平,连续两周发货量在470万吨。

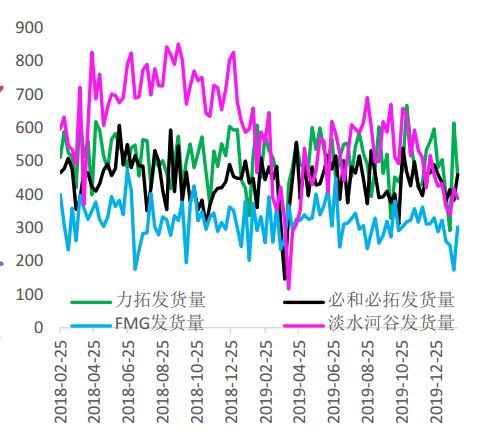

从四大矿山发货量来看,淡水河谷发货量仍属于正常偏低水平,澳洲三大矿山发货相对正常。未来如果巴西和澳大利亚没有受到天气因素等影响,按照2020年矿山产销目标,预计四大矿山发货量将维持在一个正常偏高水平。

巴西和澳大利亚铁矿石发货量

数据来源:wind 格林大华

四大矿山铁矿石发货量

数据来源:wind 格林大华

三、预计节后港口铁矿石库存大幅增加

节前钢企备货较为积极,放假前一周全国主港铁矿石日均成交在145万吨左右,由于下游需求较好,所以节前港口铁矿石库存呈现环比下降态势,截止1月23日港口累计库存12353.6万吨,环比减少21.34万吨。分品种来看,澳洲矿库存6787.14万吨,减少36.89万吨,巴西矿3349.52万吨,增加8.15万吨。

节日期间,矿山发货有所恢复,从国内7大港口到货量统计来看,由于今年春节较早,所以到货量同比下降,和过去四年春节期间到货量相比,今年到货量属于相对偏高水平,预计港口铁矿石或有积压现象,节后港口铁矿石库存可能出现较大幅度增加。节后因疫情影响,交通运输受阻,疏港作业或出现下降,港口库存消化速度放缓,库存压力将显现。

港口铁矿石库存

数据来源:wind 格林大华

七大港口到货量

数据来源:wind 格林大华

四、疫情迫使部分钢企进行减产

节前钢铁企业生产积极性依然较高,从环保限产角度来看,2019-2020年秋冬季环保限产政策明显比前两年宽松,至春节放假前,唐山高炉开工率达到76.09%,比去年同期增加18个百分点,比2018年同期增加25个百分点。从全国生产来看,节前全国高炉开工率66.85%,比去年同期高出1.4个百分点,比2018年同期高出2.8个百分点。从高炉开工率来看,长流程生产企业生产积极性高涨。

疫情发生后,部分地区企业根据自身生产情况,结合各地工地开工时间与道路运输状况,出台相应生产限产或者下游工地停工措施。目前山东钢厂出台了相应的检修和限产计划,河南省部分钢厂因为厂内库存压力,也在考虑是否减量生产,其他地区钢厂虽然尚未有明显减产意向,普遍处于观望中,但是不排除受需求、库存压力、订单、原料运输受阻等因素的影响也加入限产行列中,所以疫情对于供应端造成的不确定性还需要密切关注。

五、后市展望

短期受市场情绪和公共事件影响,铁矿石价格节后开市出现跌停,随着市场情绪释放完毕,价格终将回归基本面引导。就目前来看,因运输不畅,造成港口铁矿石库存压力较大,从需求方面来看,长流程钢企受到厂内库存出现激增,上游原材料采购有不顺畅以及下游需求启动推迟等因素影响,供需结构可能会出现短时供需错配现象,供需矛盾可能使矿价承压,中期仍将回归基本面引导。

操作上,如果矿石自身基本面没有发生重大事件,矿价总体会跟随钢材价格。目前矿石库存压力大,需求有放缓可能,矿价震荡偏空,后期随着钢铁需求转好,钢厂补库进行,可能出现阶段性做多机会。

风险点:疫情发展变化 长流程企业出现大规模限产

格林大华期货 韩静

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)