客服热线:

客服热线:

行情分析和展望

1、节后首个交易日,三只期债品种全线上涨,尤其是长端期债,一度接近涨停。节前长端期债收益率便已破3,当前期债价格接近历史高点。

2、基本面短期会产生波动,但长期向好预期不变。与“非典”时期不同,此次疫情对经济影响的途径发生改变,相比“非典”时期,第三产业受扰更大,第二产业不宜过度悲观,双方贸易关系虽有缓和,但出口改善的节奏将会放缓。由于经济并未受到过度冲击,因此长期基本面将逐渐回暖。

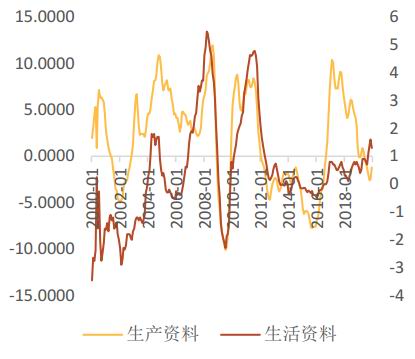

3、物价可能延续分化走势,CPI继续上行,PPI有可能中断回暖趋势。受食品项和服务项短期供需错配影响,CPI可能会再度上行;受生产资料外部冲击和内部需求下滑影响,PPI可能会出现回落。

4、货币政策收紧节奏推迟,宽松预期加强。前期稳中偏松的货币政策效果逐渐显现,PPI表现出回暖趋势,但受突发疫情影响,出于稳定实体经济的考虑,且与“非典”时期相比当前还留有足够的货币政策空间,短期内货币政策宽松的可能性变大。

策略

1、10年期期债呈现震荡市概率较大。短期经济走弱并不会改变基本面回暖的事实,且节后首个交易日相对充分的释放了避险情绪,因此即便未来公布的宏观数据有所下滑,但长端期债上涨空间也比较有限。受疫情不确定性影响,避险情绪可能会出现反复,因此推测未来长端期债呈现震荡走势的概率较大。

2、5年期和2两年期期债存在上涨空间。前期稳中宽松的货币政策实施效果在逐步显现,不过突发的疫情可能会打破原有货币政策节奏,为尽可能的降低疫情对经济的干扰,货币政策宽松的预期会对中短端期债形成一定的上涨支撑。

风险点:疫情进展

2020年春节期间,武汉地区爆发新型冠状病毒感染肺炎(以下简称肺炎),随后蔓延至全国,在党和全国各族人民的共同努力下,此次疫情必然会被消灭!但是短期内我们应该理性的看到肺炎将会对经济产生扰动。节前长端期债已然“破3”,节后第一个交易日一度接近涨停,毫无疑问,2019年下半年以来的经济回暖趋势将会受阻,长端期债前期受基本面回暖看空的逻辑随之被打破,随着市场避险情绪的增加,短期内期债上涨动能增强。

第一部分 基本面分析

2003春季“非典”席卷全球,我国经济首当其冲受到影响。2020年,我国经济再度面临疫情的考验,但是我们应该认识到的是,与2003年相比,中国的经济结构已经发生巨大变化。

首先,疫情对经济影响的途径发生改变。经过近20年的努力,我国三大产业结构发生了翻天覆地的变化,2003年我国刚进入WTO不久,经济增长方式为出口导型,而出口中的大部分以进口加工为主,这就要求当时的第二产业在国民经济中的占比要高;虽然当前出口对我国的经济依旧起着举足轻重的影响,但是经过数年的经济改革和转型,目前我国第三产业成为三大产业中占比最高的产业。对比来看,虽然两次疫情均会对经济产生影响,但是影响产生的途径却不尽相同,“非典”固然会影响全社会的终端需求,但是第二产业受疫情的影响较大,此次肺炎更多的会通过第三产业对经济产生短期的扰动。

图1:我国三大产业走势

资料来源:Wind 格林大华期货研究所

其次,第三产业受扰更大。比较两次疫情对第三产业的扰动,我们可以发现,此次疫情对三产的影响可能会更大。与2003年相比,居民的消费结构发生了明显的改变,举例来说,2003年的电影收入与旅游收入在第三产业中的占比相对较低,而2020年的影视业收入和旅游收入在第三产业中的占比有较高的增长。又如交通运输业,春节期间,为了更好的管控疫情,无论是人流还是物流都受到一定限制。因此我们可以推测,未来一季度的第三产业将会出现不小幅度的回落,这将增加经济的波动。

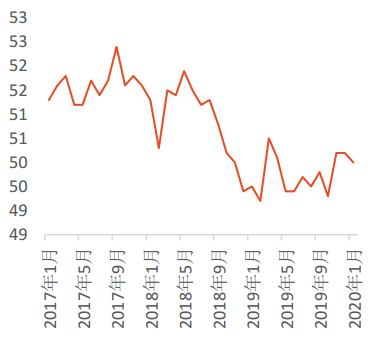

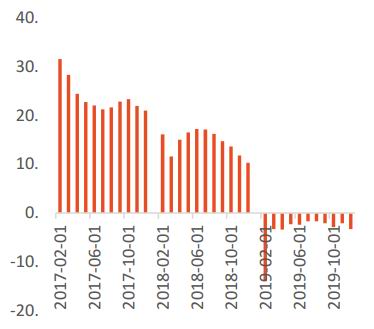

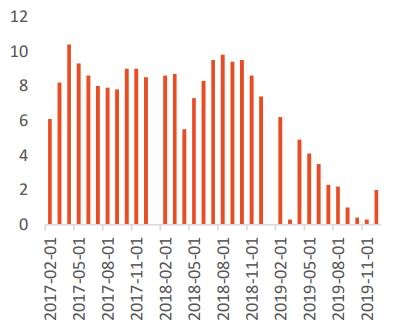

接着,第二产业不宜过度悲观。前期受内部的金融去杠杆和外部的双方贸易摩擦影响,我国的制造业一直处于困境,但是随着双方贸易关系的改善和基建托底经济的发力,未来制造业的需求回暖概率仍在。从需求端看第二产业,当前我国的房地产和基建投资的增速较2003年已经发生明显改变,未来随着经济结构的进一步优化,投资在经济增长中的贡献可能会进一步降低,但是当前投资对经济来说,无论是直接贡献还是间接拉动依旧有重要影响。在地产与基建依旧存在投资空间的条件下,肺炎只会延长工期而已,并不会导致投资需求的完全消失,而地产和基建的投资增加又会间接导致制造业的需求增加,从而推出第二产业不宜悲观的结论。从生产端来看,2020年1月份PMI虽回落0.2至50,但是依旧维持在荣枯线以上,如果忽略疫情对生产的影响,可以发现,制造业已经出现企稳回暖的迹象。PMI分项显示,1月制造业的需求依旧较好,库存和生产略有压力,受国外圣诞节影响,海外需求出现回落。从工业企业利润来看,2019年12月份虽然为负,但是依旧处于边际回暖趋势中,与PMI分项中的库存走势相符,12月份的工业企业库存略有增加,不过从生产端总体来看,二产依旧有韧性。因此,我们推测,疫情虽然会对第二产业尤其是制造业产生影响,但是不宜过度悲观。

图2:第三产业相关行业

资料来源:Wind 格林大华期货研究所

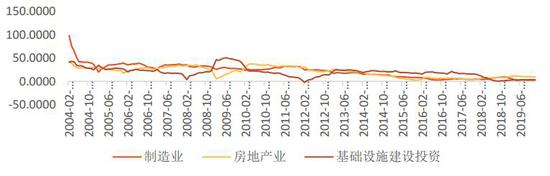

图3:三大行业固定资产投资

资料来源:Wind 格林大华期货研究所

图4:PMI走势

图5:PMI分项比较

图6:工业企业库存

图7:工业企业利润

图8:贸易差额

图9:贸易方式

资料来源:Wind 格林大华期货研究所

最后,出口改善的节奏将会放缓。前期伴随双方贸易关系的改善,我国出口从第四季度开始逐步改善,贸易结构的韧性也逐步增强。但是此次疫情无论是对我国境外旅游需求还是产品出口需求,都产生不可忽视的影响。由于当前疫情并未到达拐点,境外对我国的出口管控可能有所增强,前期出口回暖的趋势有可能出现中断,但是长期来看,我国出口依旧具有比较优势,因此在不发生海外风险的背景下,未来出口可能会继续延续改善的趋势,但当前的出口节奏将会放缓。

综上所述,短期来看,受疫情影响,我国基本面将会发生波动。虽然制造业和出口不宜过度悲观,但是在经济结构发生改变的背景下,疫情通过第三产业对经济产生的扰动可能会较大,不过由于中国经济并未发生实质性改变,因此长期基本面依旧向好,只不过回暖节奏将会受疫情影响而放缓。

第二部分 物价分析

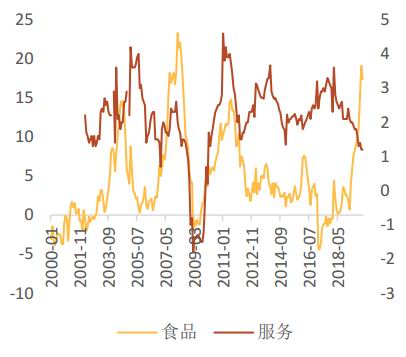

2003年年初的物价背景主要表现出通缩,无论是下游需求还是上游生产,均在0线以下运行。此次疫情面对的物价背景与之有所差别,2019年物价的一个比较明显的特征是CPI与PPI出现明显分化,其中CPI受猪价影响居高难下,PPI虽然边际回暖,但是依旧为负。从2019年年初开始,猪肉供给的大面积减少通过推动CPI食品项的走高而拉升CPI整体水平,自十二月以来,猪价虽有下降趋势,但是鲜菜果蔬价格受气候与春节影响,价格环比上涨导致CPI并未显著回落。当前受疫情所制,部分地区的恐慌情绪带动了不合理消费,食品消费需求出现短期增长,春节前期餐饮业囤积的食物因为难以流入市场叠加工期错后,致使食品出现短期的供需错配,虽然长期会恢复至均衡,但是在疫情得到有效治疗之前,,CPI将会受食品项影响有可能继续走高。为了更好的控制与治疗疫情,从政府到个人都做了积极的防治,这也自然的增加了对医疗消费的需求,无论是普通的医药物品还是特殊医疗物品,价格均较非疫情时期出现了上涨,这将会通过服务项与非食品项推高CPI。因此我们推测,短期CPI不仅不会回落,可能会继续走高。

图10:CPI历年走势

资料来源:Wind 格林大华期货研究所

图11:CPI分项比较

资料来源:Wind 格林大华期货研究所

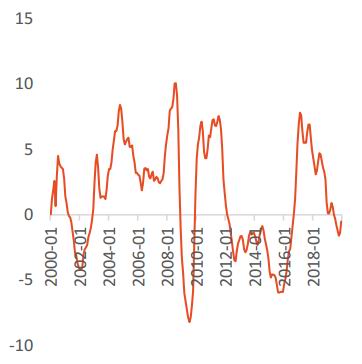

与CPI逐步走高不同,PPI在2019年表现的是在0线以下运行,虽然受央行货币政策调控影响,PPI已有企稳的迹象,但是突如其来的疫情很有可能打波这种趋势。虽然基建托底经济的预期暂时不变,但是短期下游地产与汽车需求的减弱将会依次传导至中上游的设备制造和原材料生产,届时PPI受生产资料价格的影响可能难以延续回暖趋势。且从春节期间国际大宗市场的表现来看,有色原油价格下跌可能会引发PPI下跌预期。因此我们推测,短期PPI回落的概率较大。

图12:PPI历年走势

资料来源:Wind 格林大华期货研究所

图13:PPI分项比较

资料来源:Wind 格林大华期货研究所

综上所述,我们认为在物价方面,受疫情影响,CPI与PPI可能会延续2019年分化走势,其中CPI受食品与服务项影响可能会继续走高,PPI受生产资料影响可能会中断回暖走势,转向回落。

第三部分 资金面与政策分析

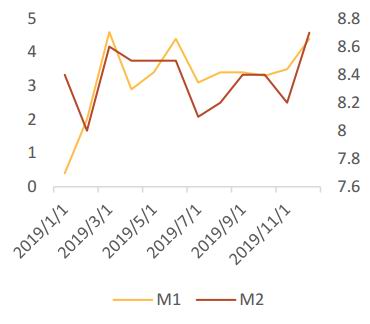

虽然自2018年4月以来,货币政策逐步宽松,但与2003年春节期间相比,2020年货币政策仍有调控空间。首先,2003年中国刚加入WTO,对外贸易带来的是大量的外汇占款,所以从货币供给角度来看,2003年的M2自然要比2020年高;其次,经过几年的金融改革,金融去杠杆已取得一定成效,M2从2016年开始逐渐降低,也正因如此,货币供给方面为货币政策留有的调控空间要比2003年更加充足。从货币需求的角度来看,2019年的货币需求整体位于近几年的新低位置,一方面在于为了降低实体杠杆风险,政策有意为之,另一方面在于实际融资成本的升高压低了企业的投资意愿。随着LPR一系列改革措施的出台,企业融资成本逐步降低,投资意愿回升,且政府为了调控经济,基建发力对货币需求也起到一定支撑,因此从货币需求的角度来看,对货币政策的宽松调控存在客观需求。具体到2019年的实际资金面情况,从2018年4月开始,新一轮的宽松政策开始逐步实施,扣除季节性因素影响外,货币供给重心并未发生明显的偏移,且大部分情况是通过调控货币乘数来影响货币总量;需求方面,在表外资产规模较低的背景下,虽然专项债在个别月份有过明显回暖,但是整体水平没有发生明显扩大。考虑到PPI会一改回暖趋势转头回落和尽可能的降低疫情对实体经济的影响,未来货币政策依旧有留宽松的空间。

图14:M1与M2走势

图15:M0走势

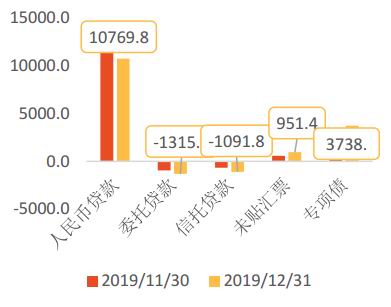

图16:社融走势

图17:社融分项比较

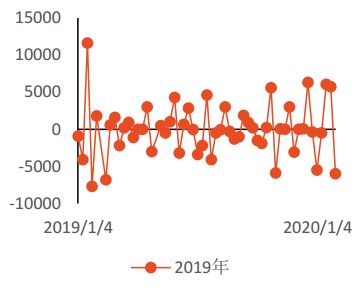

图18:公开市场操作净投放

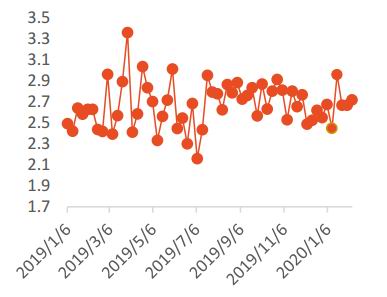

图19:R007走势

资料来源:Wind 格林大华期货研究所

春节期间公开市场净投放虽有回收,但是受疫情影响,节后首个交易日便投放了1.2万亿流动性,次日净投放4000亿。可以预期的是,短期内,为了稳定金融市场,银行间资金成本下降的概率较大。

第四部分 期债行情展望

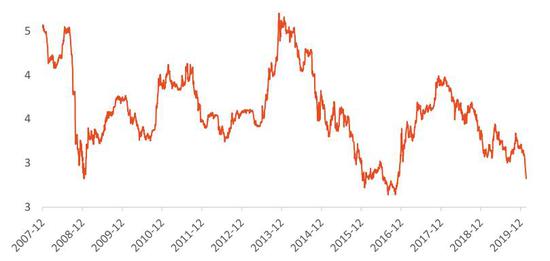

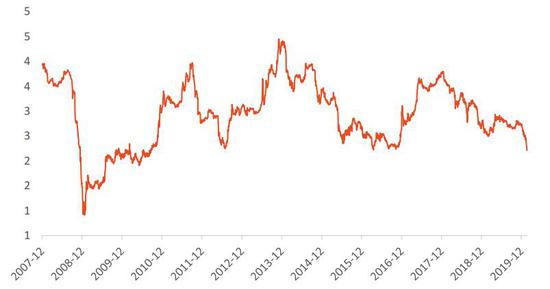

10年期国债收益率下行空间有限。10年期国债近10年的最低到期收益率出现在2016年8月中旬,值为2.68%。从大周期来看,受内外经济环境的影响,当前收益率一直处于下行通道,疫情前期,收益率虽有所下滑,但是基本维持在3%,疫情爆发后10年期国债迅速“破3”。通过前文的分析,我们大体可以推测,未来基本面可能呈现走弱的局势,长端利率存在下行空间,但是由于基本面本质并未发生改变,只是因疫情的爆发产生了短期的波动,因此长端利率是存在一定的下行阻力的。且考虑到CPI存在上涨的支撑,名义利率下行空间有限。结合节前和节前两个交易日的大幅上涨,当前利率已经接近历史最低点,故即便存在基本面走弱的上涨支撑,但10年期期债上涨空间有限,考虑到避险情绪的反复,未来长端期债更有可能会呈现震荡走势。

图20:10年期国债到期收益率走势

资料来源:Wind 格林大华期货研究所

自2018年4月开始,我国的货币政策略显宽松,如果没有此次疫情爆发,随着基本面逐渐回暖,PPI逐步企稳,货币政策可能会逐渐收紧。但是由于疫情会使短期基本面和PPI走弱,且相比于2003年非典时期而言货币政策是留有足够的调控空间,因此出于稳定经济的考虑,货币政策收紧的时间不仅会推迟,还有继续宽松的可能性。从最近几个交易日央行大额公开市场操作所释放的信号来看,短期内货币政策宽松的概率增强,因此未来中短端利率存在一定的下行可能性间。

图21:5年期国债到期收益率走势

资料来源:Wind 格林大华期货研究所

图22:2年期国债到期收益率走势

资料来源:Wind 格林大华期货研究所

综上所述,我们判断期债市场未来大体会呈现长端期债震荡,中短端小幅上涨的格局。

格林大华期货 樊躬锦

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)