客服热线:

客服热线:

摘要

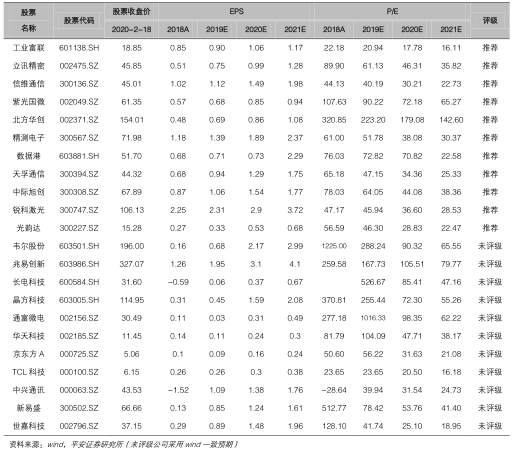

疫情影响电子行业有限,不改5G背景下的上行趋势:电子行业1季度为传统淡季,营收占比不足15%,防控得当的情况下,疫情造成短期的需求不足、复工推迟、物流受限等因素对电子行业全年影响有限。目前来看,消费电子和半导体大部分企业已全面复工,产能利用率逐步爬升,消费电子的大部分企业产能利用率维持在30%-50%区间,晶圆代工和封测厂商整体产能利用率超过了60%,即使受到疫情影响,1季度晶圆代工和封测厂商产能利用率仍有望超过去年同期。我们仍维持原先看法,疫情影响电子行业有限,不改5G背景下的上行趋势。建议关注消费电子龙头企业立讯精密、工业富联和信维通信;国内电视面板龙头企业京东方A和TCL集团(华星光电上市主体);国产化走在前列的存储厂商兆易创新,IC设计公司韦尔股份、紫光国微,晶圆代工厂商中芯国际,封测厂商长电科技、晶方科技、通富微电和华天科技;优质的设备厂商北方华创和精测电子。

疫情短期扰动难阻5G进程,通信行业供给短期可恢复:作为5G建设的主力军,三大运营商近期分别召开了会议,5G依然是全年工作的重点目标。突发因素对行业景气度的回暖只会产生短期的扰动,并不会改变行业的整体趋势。产业链上主要企业的库存较为充足,能够满足下游客户需求一段时间内的需求。只要复工有序推进,行业供给的不足会在短期内得到消除。对比主要企业的2019年Q3的货币资金规模、交易性金融资产规模以及支付给职工以及为职工支付的现金规模,我们认为,这些企业在短期停工的情况下,企业的基本运转不会受到影响。整体来看,疫情只会是一个短期的扰动因素,并不会阻碍网络的部署进程。疫情结束后,整个设备产业链有望迎来产能的快速恢复以及运营商需求的快速回暖。建议关注5G产业链和云计算产业链,关注标的数据港、天孚通信、中际旭创、中兴通讯、新易盛、世嘉科技。

激光产业链,风险整体可控,恢复正在进行:湖北之外的大部分企业已正式复工,湖北地区企业复工要等到2月21日之后。受到当地政府政策等因素影响,多数企业复工率未达100%,但正在稳步提升。从各上市公司的财务指标来看,整体风险可控。我们预计如果疫情控制持续向好,在未来1个月左右,湖北之外地区的企业将逐步恢复正常经营。重申疫情带来的疫情是阶段性的,随着疫情的结束,下游需求有望快速复苏,优秀公司的长期价值并不会随疫情发生重大变化,建议关注光韵达、华工科技和大族激光。

风险提示:1)疫情蔓延超出预期;2)5G进度低于预期;3)国内运营商资本开支执行不及预期的风险;4)华为公司设备芯片出现断供的风险;5)5G行业出现激烈价格战的风险;6)ICP资本开支不及预期的风险;7)贸易战升温的风险。

01

电子:疫情影响有限,消费电子和半导体有序复工

1.1消费电子:板块Q1营收占比较低,疫情影响有限

电子行业1季度为传统淡季。SW电子板块四个一级子行业中,电子制造行业营收规模最大,2018年营收8319亿元,1季度占全年营收比例为8%;其他电子2018年营收4247亿元,1季度占全年营收比例为4%;光学电子行业2018年营收3919亿元,1季度占全年营收比例为20%;元件行业2018年营收1911亿元,1季度占全年营收比例为20%。综合来看,SW电子板块1季度占全年营收的比例逐年下降,2018年SW电子板块1季度营收占比为10.7%,我们认为,电子行业1季度为传统淡季,营收占比不足15%,防控得当的情况下,疫情造成短期的需求不足、复工推迟、物流受限等因素对电子行业全年影响有限。

1.2消费电子:企业有序复工,产能利用率逐步回升

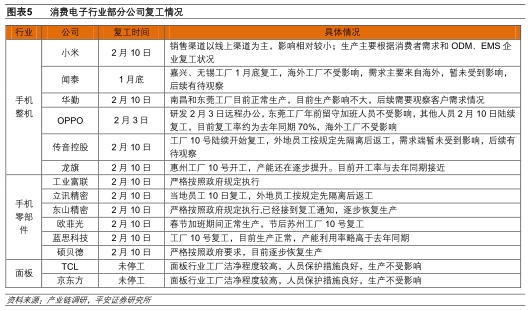

本周为疫情影响下节后复工第二周,消费电子相关企业逐步恢复生产,开工情况相对于首周有较大提升,但产能利率维持低位,大部分企业产能利用率维持在30%-50%区间;我们梳理了消费电子行业具有代表性的公司的情况,整体来看,绝大部分企业已经开始恢复生产。

手机零部件相关公司目前产能利用率较低,在20%-40%区间,主要受两方面因素影响:1)手机零部件行业属于劳动密集型行业,疫情影响下的人口流动受限造成短期劳动力不足,预计情况会在二月底至三月中旬恢复正常;2)线下销售受阻,渠道库存处于高水位,下游企业备货动力不足。

手机整机企业情况差异较大,产能利用率主要受客户影响:1)大部分海外客户的需求正常,企业产能利用率较高;2)国内客户目前库存较高,后续根据情况调整订单,如果疫情形势转好,有望根据下游需求增加订单。

面板企业产能利用率维持高位:与半导体企业类似,面板企业工厂洁净程度较高,生产人员的隔离防护措施良好,自动化生产率高,因此产能利率用仍然维持在高位;另外部分电子公司春节前订单持续旺盛,产品供应缺口较大,春节期间留守员工较多,产能利用率也维持在高位。

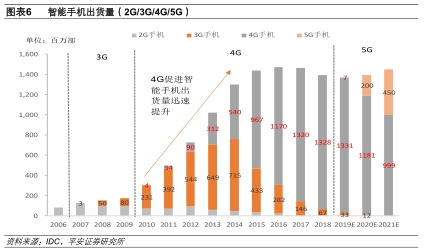

1.3消费电子:备货期即将到来,关注供应链与物流风险

本周三星Galaxy S20和小米10发布,安卓手机将迎来备货季。按照手机产业规律,现金流相对较好的公司会提前一个季度进行原材料的备货,供应商会根据预测情况需求,储备产能并建立长期的库存准备。目前手机产业供应链主要集中在国内,上游库存维持在一到两个月,供应链风险较弱,随着疫情缓解,产能利用率提升和物流恢复,供应风险随之降低。长期来看需求只是延迟,并非消失,在疫情缓解后有望复苏。对于大型供应链公司来说,疫情下的影响仍需要过段时间观察。对于自动化程度高、已海外布局、1季度产能利用率不高、研发驱动型为主的四类企业受疫情影响程度相对较小。员工不能及时复工的影响是多方面的,比如会导致部分订单流失,企业复工后新招员工需要培训及适应工作,由此造成产品不良率上升,产能和质量恢复压力较大。

我们认为:1)2020年1季度疫情对于3C消费电子终端的需求主要是短期的抑制作用。一方面是疫情对线下零售店的消费冲击,另一方面是疫情影响部分物流渠道。延迟复工对于消费电子企业的正常生产经营短期有一定冲击。2)在各地主要省市2月10日复工背景下,疫情对于电子行业的上市公司整体影响有限,企业复工能够快速跟进,但考虑到当前疫情的变化仍存在不确定性,进一步演绎则对电子行业有待进一步跟踪。

1.4半导体:Q1晶圆代工和封测受疫情影响有限,Q2仍需观察

我们在上一篇深度报告《企业复工在即,疫情短期影响有限》中,分析了疫情对半导体产业的影响,认为疫情短期主要影响的是需求,而供给端受到的影响较小。需求端来看,疫情短期抑制了1季度的需求,只要后续疫情得到控制,接下来随着各大整机厂的5G新机等发布,消费者的报复性消费将被拉动,预计2季度和3季度将迎来补偿性消费需求,弥补1季度的损失。供给端来看,由于年前订单就已经爆满,晶圆代工和封测厂商在春节期间也都正常运转,未出现停工的情况。因为工厂维持24小时不停机运作,生产安排也是年前就事先规划好,加上厂房的自动化程度比组装厂要高,因而人力依赖度相对较低,所以至少目前为止,晶圆代工和封测厂商都能维持既定规划的生产量,短期基本不受疫情影响。

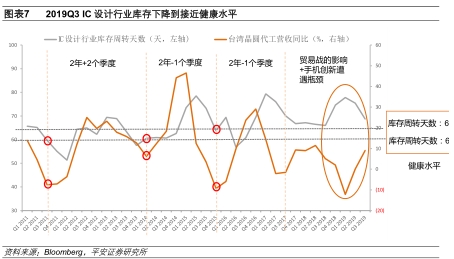

最近两周,我们对产业复工情况进行了追踪,验证了我们原先看法的正确性。从业界了解的信息显示,目前晶圆代工和封测订单仍比较满,晶圆代工和封测厂商目前整体产能利用率超过了60%,仍是高于去年同期,且尚未出现砍单的情况。终端需求受到抑制,但是没有影响到1季度晶圆代工和封测的订单,我们总结有3点原因:1)2019Q3-2019Q4,IC设计公司的库存已经降到接近健康水平甚至以下的位置,2019Q4晶圆代工产能开始紧缺。春节前供不应求的订单,在春节后补货仍存在惯性。2)IC设计公司目前库存在健康水平甚至以下的位置,对库存增加的容忍度较高,所以即使有1季度终端需求受疫情影响的预期,IC设计公司也尚未出现砍单的情况。3)业界普遍认为疫情只是导致短期终端需求递延,而不是凭空消失,因而IC设计公司也不会贸然砍晶圆代工和封测的订单。

然而终端需求传导到晶圆代工和封测环节是必然的,传导时间一般为1个季度。如果1季度终端需求受疫情抑制,就意味着IC设计公司对晶圆代工和封测的采购,均没法变成成品如期销售出去,而成为库存,那么1季度IC设计行业库存压力就会上升,从而可能影响2季度对晶圆代工和封测的采购。结合2月14日中芯国际在业绩说明会上表示,疫情对晶圆代工产业和收入产生影响是肯定的。随着疫情影响国内第1季经济动能,使新产品延迟上市时程以及民众消费意愿降低,预计将增加IC设计行业库存压力,延长库存降到周期底部的时间。加上5G手机大规模出货时程递延至第4季,可能将影响2季度晶圆代工的拉货需求。但正如我们认为1季度的终端需求虽然受到了影响,但这部分需求不会消失,而是会递延到2季度和3季度。同样地,中芯国际也认为,第2季的营收虽然可能会受到疫情影响,但是第3季将弥补第2季的损失。

根据产业链调研,中国台湾IC设计企业也表示,台积电短期订单未见松动,甚至一有客户缩单就能见到其他客户补上的情形。在没有看到明确的终端客户砍单动作出现前,芯片供货商的订单就不会有变动。这其中就包括华为海思,华为海思基本确定1季度不会砍单,维持芯片库存水平在高位。

展望2季度,我们认为晶圆代工和封测会不会受到影响,主要看疫情结束的时间,以及终端需求递延的规模和递延的时间,会不会造成IC设计公司和下游终端厂商超负荷的库存压力,从而影响到拉货的需求。因而我们对2季度持仍需观察的态度。但乐观的一点的是,即使2季度受到影响,那么3季度也会弥补回来;所以我们仍是认为不需要过分解读疫情的短期影响,疫情不改变5G背景下半导体行业向上的趋势。

1.5 半导体:Q1存储价格上涨态势不受疫情影响,Q2仍需观察

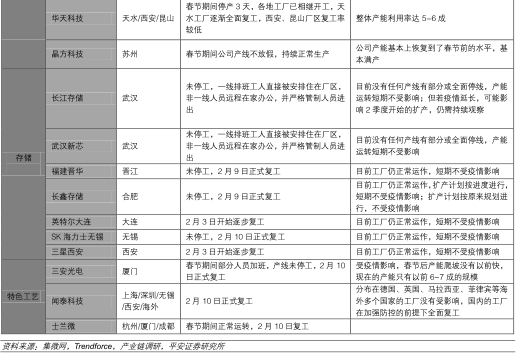

从供给端来看,疫情对全球存储的供应影响微乎其微。目前DRAM及NAND Flash厂商在国内的工厂,如三星西安厂、SK海力士无锡厂、长江存储、长鑫存储、福建晋华等,生产上都没有受到影响。原因在于1)半导体工厂大多已经高度自动化,对人力复工的依赖程度低;2)大部分厂商年前原材料备料充足,短期内还至于不至于短缺,足以维持正常运转;3)在交通运输方面,存储厂商均申请了特殊通行证,保证出货正常。

从需求来看,由于春节前就已经出现产能紧缺,客户端库存仍然不足,即便下游客户现阶段面临缺工/缺料以及需求受到短期冲击的问题,但仍会维持一定的采购。因此,第1季存储价格,不管是DRAM还是NAND Flash,都依然维持上涨态势。而第2季的情况仍需持续观察,即使出现与上升趋势相反的情况,我们认为也仅是疫情导致需求的递延,会在3季度补偿回来。

展望2020年全年,在5G和数据中心需求的带动下,2020年存储产业有望全面进入景气周期。结合主要存储大厂的展望来看,三星预计2020年Q1 NAND Flash价格则会随服务器需求增长而上涨;美光预计2020年DRAM和NAND Flash供应将低于预期,而企业级SSD供应短缺,将会推动价格上涨;KIOXIA虽然亏损严重,但NAND Bit季度出货量环比增长,预计ASP上涨趋势还将持续,并推动2020年供应和需求恢复平衡状态。我们维持原先看法,疫情不改变存储进入景气周期的大趋势。

1.6 半导体:设备企业均已部分复工,前期订单正常交付

半导体设备企业多坐落在京沪地区,多数企业部分复工。我国半导体设备公司集中分布在上海、北京、杭州等地区,湖北地区企业较少。根据我们调研了解到,大部分半导体设备上市公司均在2月10日后陆续复工,但是多为有条件的复工:根据各地政府要求,部分员工暂未返岗(以湖北籍居多),部分员工需要居家隔离14天等,目前处于部分复工状态。

疫情对半导体设备订单影响不大。半导体设备订单主要来自于半导体制造企业的资本开支,这些企业的资本开支往往以年度为单位来计划,不会因个别月份生产扰动因素而变化。从长期来看,全球半导体制造产业正加速向中国大陆转移,大陆的晶圆代工厂和存储厂建设正有条不紊的展开,半导体设备自主化率的提升是必然方向,国产半导体设备企业订单有望稳步攀升。因此,本次疫情对半导体设备企业订单影响不大。

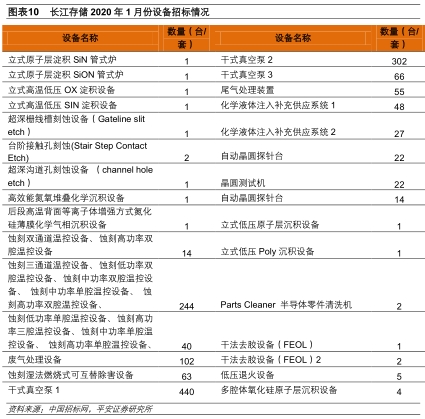

前期订单正常交付,暂未收到延缓交付通知。2020年1月,长江存储启动了新一批设备招标,包括镀膜设备、沉积设备、刻蚀设备、清洗设备和检测设备。中标的设备企业包括北方华创、中微公司、上海精测等。据我们调研信息,半导体设备企业订单正常交付,暂未收到延缓交付的通知。

1.7 小结:持续关注消费电子龙头及芯片国产化标的

我们认为,电子行业1季度为传统淡季,营收占比不足15%,防控得当的情况下,疫情造成短期的需求不足、复工推迟、物流受限等因素对电子行业全年影响有限。目前来看,消费电子和半导体大部分企业已全面复工,产能利用率逐步爬升。根据我们了解,随着2月10日复工以来,消费电子的大部分企业产能利用率维持在30%-50%区间,晶圆代工和封测厂商目前整体产能利用率超过了60%,即使受到疫情影响,1季度晶圆代工和封测厂商产能利用率仍有望超过去年同期。

我们仍维持原先看法,2020年1季度新型冠状病毒疫情对于3C消费电子终端的需求主要是短期的抑制作用,被抑制的需求有望在后面的季度弥补回来。站在全年角度,疫情影响有限,更不会改变5G背景下电子行业上行的趋势。

手机产业链,我们看好具有优质客户且客户份额稳定的龙头企业,推荐立讯精密、工业富联和信维通信。

面板行业,我们认为电视需求整体稳定,大尺寸的供应受到疫情的影响不大。考虑到韩国产能的退出及下游备货,我们预计TV面板有望迎来10-20%的涨价,有利于改善目前面板厂的盈利状况。从长周期的角度,本次韩国产能退出是大陆面板厂商话语权提升的拐点,大陆面板厂受益最直接。建议关注国内电视面板龙头企业京东方A和TCL集团(华星光电上市主体)。

半导体:2020年我们仍是坚定看好行业景气上行,一是受益于5G换机潮,带动半导体行业进入新一轮景气周期,二是受益于可穿戴设备市场持续超预期,带来增量市场。建议关注国产化走在前列的存储厂商兆易创新,IC设计公司韦尔股份、紫光国微,晶圆代工厂商中芯国际,封测厂商长电科技、晶方科技、通富微电和华天科技,设备厂商北方华创和精测电子。