客服热线:

客服热线:

作者:李豫泽/尹睿哲 来源:睿哲固收研究

原标题:16张图解码:新债抢购有多火爆?

摘要

目前市场认购情绪如何?呈现三个特征:1)今年2月以来,债发的不多,但基本都靠“抢”。打开下限或者贴下限发行的信用债占比,已经与2015年中水平相当;2)相比上一轮牛市,2019年11月以来,中票和公司债认购力度更强;3)城投债强势,产业债也不示弱,前者不仅蕴含着信仰强化的特征,更是隐性债务平滑阶段中,券种的稀缺性正在凸显,后者涵盖不少房企债。

认购的全图景如何?一级发行正在逼近认购下限,票面减认购下限加权平均值已经不足10bp,低于2016年上半年低点12bp。其中,1)类平台公司债票面偏离认购下限的幅度,正在加快收窄,2)城投债正在重演2016年的“戏码”, AA等级品种偏离幅度不仅与高等级品种已经弥合,同时就偏离幅度较小的区域来看,不乏新疆、河北、河南、广西和安徽等负债率处于中上游水平的地区。

一级资金拥挤,意味着2020上半年“粘贴复制”2016年上半年?

2020,长久期依旧不受待见,只是短期品种的“狂欢”。2016年上半年,商业银行理财资金通过委外模式为信用债市场提供增量资金,资管运作结构化、嵌套化与资金池打造“永续债”通道,只要短期资金能够滚动,这一“永续债”就能提供稳定的高收益回报。凑巧的是,2015年地产债供给“井喷”与城投债刚兑“重塑”,为金融体系空转资金提供充裕的资产。期间,发行人抓住低息融资窗口,不断拉长债券期限。而后,“资产荒”格局诞生,进一步倒逼机构无视信用风险,久期风险和流动性风险,一级只要发,二级就敢配。

行至2020,同样的抢券,却难以推升长债净增量。实际上,随着近两年资管业的拨乱反正,金融体系套利链条逐步回归正轨。即便缺失高票息资产,也没有适当的工具做到“期限错配”和“过滤风险”。相同的抢券,却难以复制2016年的光景。现阶段,所谓的“缺资产”,不仅是缺“高收益+低风险”债券,而且缺的还是“短久期”品种。“既要,又要和还要”的诉求,这使得期限利差维持在高位,低等级长久期债券的融资难度并未减小。

更深层次的含义,金融体系缺乏通道增持长久期品种,等同于实体“融资难”的悬而未决。短债认购火爆,很有可能造成一级融资顺畅的“假象”。事实上,金融体系的资产端与实体融资的负债端对接,机构风险偏好的变化将对实体融资产生引领作用。长债融资艰难,反映的不仅是金融体系普遍忌惮流动性风险,也是顾虑微观企业长期投资收益率低下,难以覆盖举债成本。倘若没有地方政府信仰的加持,疫情的爆发,无疑让本就孱弱的微观融资“雪上加霜”。

可以预见的是,信用风险溢价要求甚高的环境中,1)信用一级将延续的短债抢不到,长债没人要的“不健康”局面,期限利差居高难下,2)快速将经济从疫情的“泥沼”中拉起,城投融资仍需保障,AA城投债还将是机构关注的焦点,3)弱资质产业债面临的债务到期压力不能低估,4)一级抢券的盛况与实体融资难的背离短时难言消失。

风险提示:疫情持续时间超过预期,民企信用风险加速暴露,城投监管政策收紧

正文

一级市场:经历“过山车”后的“僧多粥少”。春节之后,疫情致使企业复工进度全面放缓,融资启动进程同时拖后,债务到期压力随之显现。即便不考虑假期,信用市场净融资已经连续两周在负区间徘徊。好在防疫债的“逆流而上”,加之部分企业发行的恢复,市场净增量方见起色。供给不得已“拖后腿”,需求却一直“迫不及待”。持仓到期与新产品待配产生共振,强化“缺资产”的尴尬。“僧多粥少”让新债认购利率屡创新低,令机构投资者哗然,仿佛再次嗅到2016年下半年行情极致演绎的味道。新债认购认到底有多火爆?是否真的与上一轮牛市尾端相似?现象背后的寓意是什么?

【哪些资产正在被追捧?】

如何刻画一级市场的热情?与利率债一级市场不同,信用债一级市场簿记建档不但信息缺失非常严重,而且券种间存在等级、特殊条款、行业和期限上的差异。如果对比认购倍数或者计算个券票面利率与二级相似状况个券价差,或会因为缺乏可比样本,难以确定当前的水平处于历史什么阶段。

诸多问题,如何捕捉市场情绪?此前的报告中,我们曾提出认购上限与票面利率的差值。这一算法可以界定为“投标上限价差”,偏离越大则票面发的越低,情绪越高涨,反之亦然。问题在于,这一指标无法直观的体现发行票面到底能低到什么程度。

鉴于此,转换算法,更换为“票面利率减投标下限”,这一指标:1)如果越小则表明“抢券”的力度越大,反之则越小;2)如果出现负数,则意味着投标资金过载,打开认购下限来确定最终票面,一级行情已经演绎到相对“白热化”的地步。

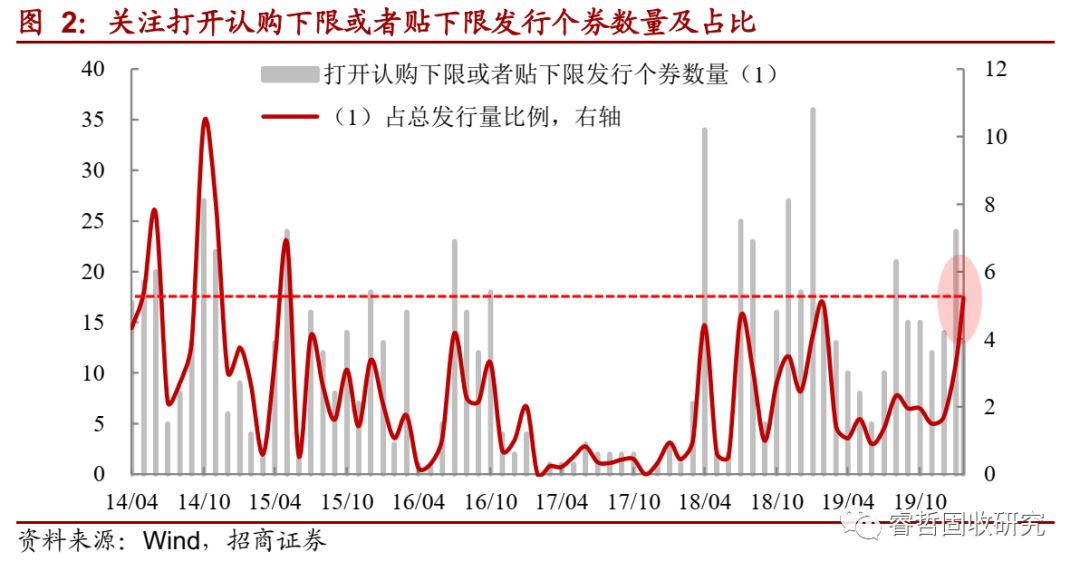

目前市场认购情绪如何?通过计算两类券种来勾勒机构行为,一是最终发行票面等于投标下限的个券,二是打开认购下限的个券。从数量角度来看,“缺资产”的处境堪比2016年下半年。以下通过三个特征来总结:

特征一:今年2月以来,债发的不多,但基本都靠“抢”。打开下限或者贴下限发行的信用债占比,已经与2015年中水平相当。2015年上半年,收益率虽在下行趋势中,但利差尚未大幅压缩。股灾的催化,导致资产重配,加之信用债刚兑氛围浓厚与委外资金的保驾护航,彼时年中,信用债陡然变身为机构既避险又能做收益的资产。

今年2月相同的抢券,逻辑上却有一定的差异。疫情催化的行情让利率债收益率几日内“一步到位”,“踏空”的投资者只能在信用债上做弥补。可惜的是,发行量寥寥,加剧配置难度,最终只能直接向下限“砸”,造成申购的拥挤。

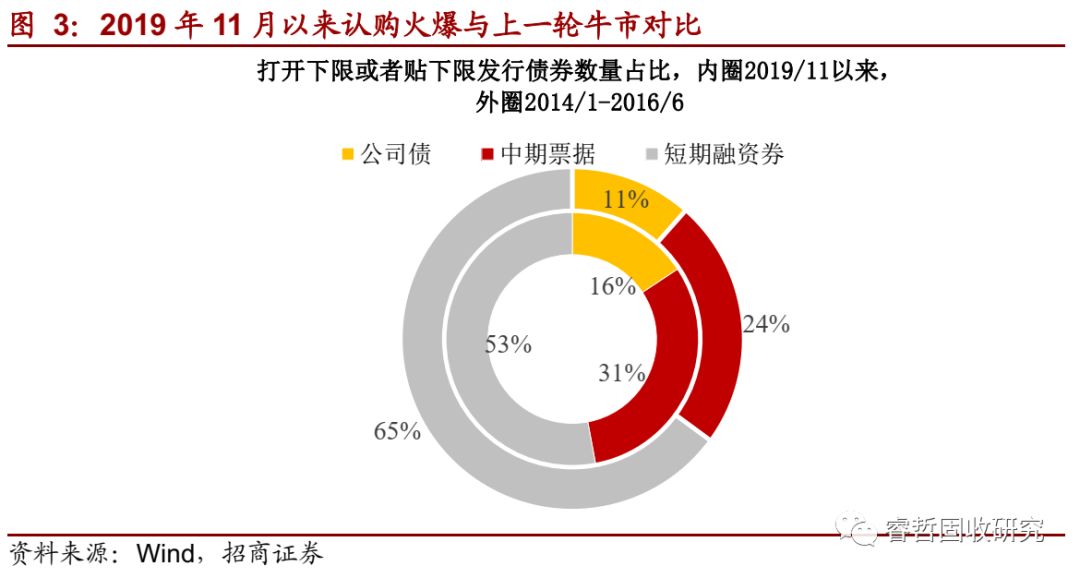

特征二:相比上一轮牛市,2019年11月以来,中票和公司债认购力度更强,两者分别占比31%和16%;而短融则降至53%。认购强度在券种间的差异,一是两大券种中城投债占比提升有关(公司债为类平台券种),二是高等级品种占比有提升,以下会具体论述。

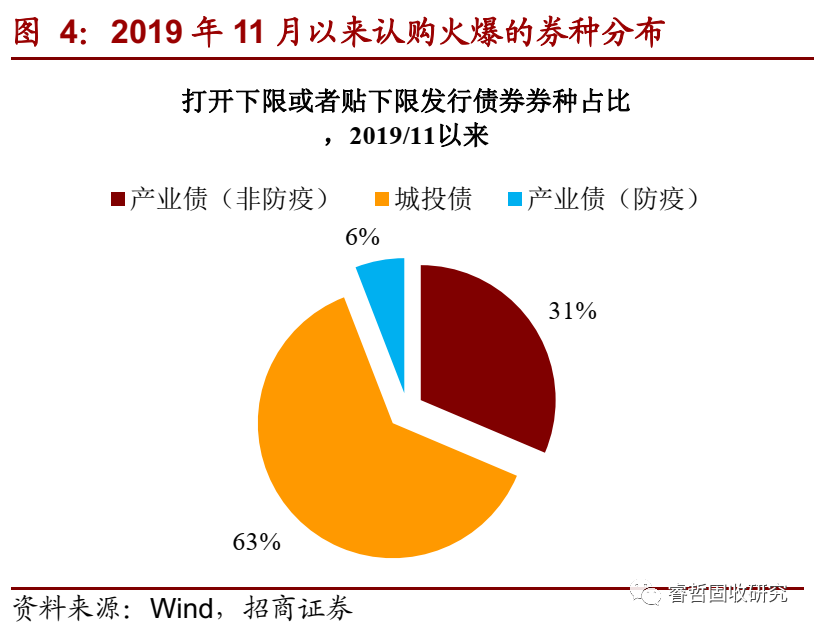

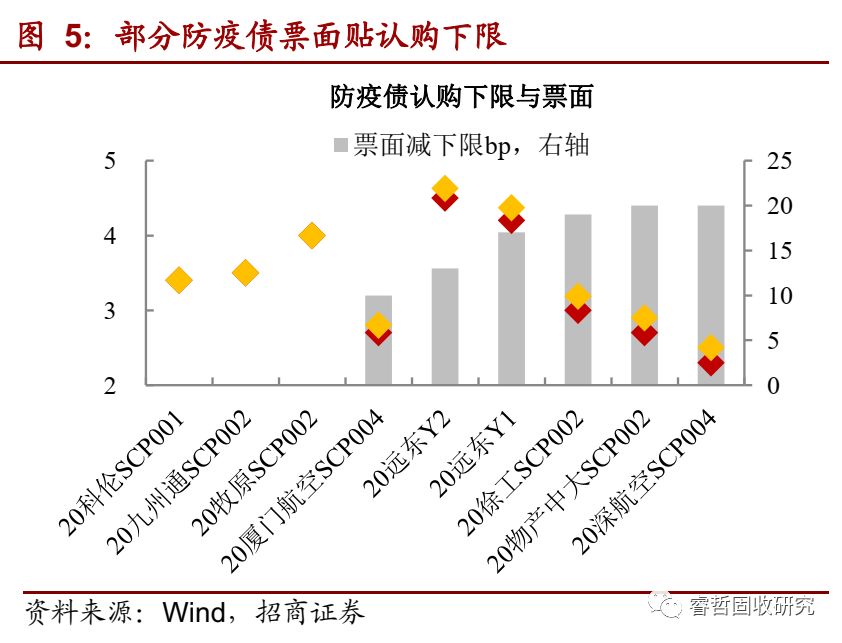

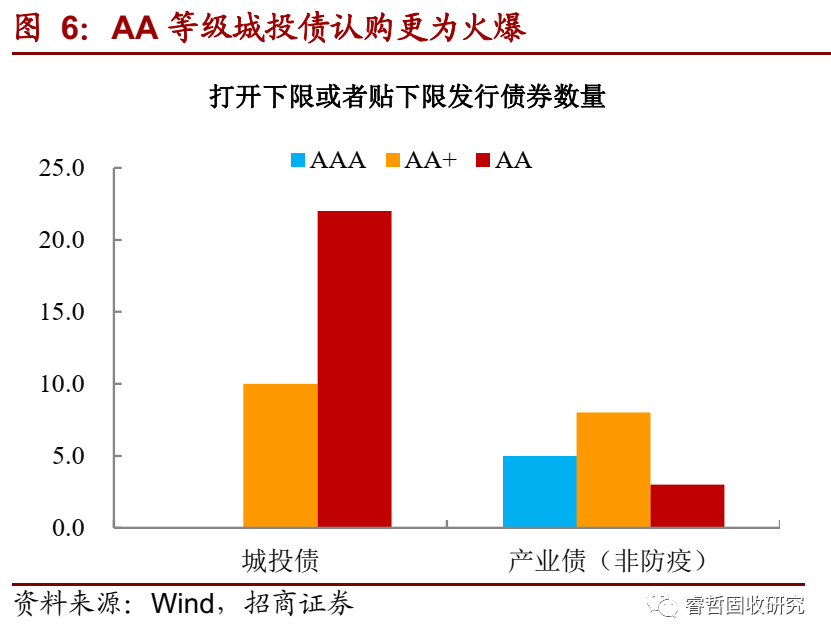

特征三:城投债强势,产业债也不示弱。从2019年11月以来,一级新发打开认购下限或贴下行发行的个券分布中,63%为城投债。产业债中,6%为近期新发的疫情防控品种,剩余的则集中在正常品种中。值得注意的是,不少地产债认购火爆,诸如20滨江房产CP001,20复地01,20金科地产SCP001都出现贴下限发行的情况。

城投债再次成为众多机构追捧的品种,不仅蕴含着信仰强化的特征,更是隐性债务平滑阶段中,券种的稀缺性正在凸显。对比等级来看,AA等级城投债最为“吃香”,区域又多数集中在博弈空间较大的江苏省。并且,广西、四川和湖南等负债率偏高地区同样出现“抢量”的现象,乐观程度可见一斑。

总体上,可以确定的是,一级市场资金拥挤的现象已然堪比上轮牛市,当然本轮认购火热有供需不匹配的因素,但缺资产的“冰山一角”已经显现。不过,这里存在个券的扰动,即质优的个券,自然会吸引资金扎堆抢购。那么,全局性的认购是否同样“火爆”?

【认购的全图景如何?】

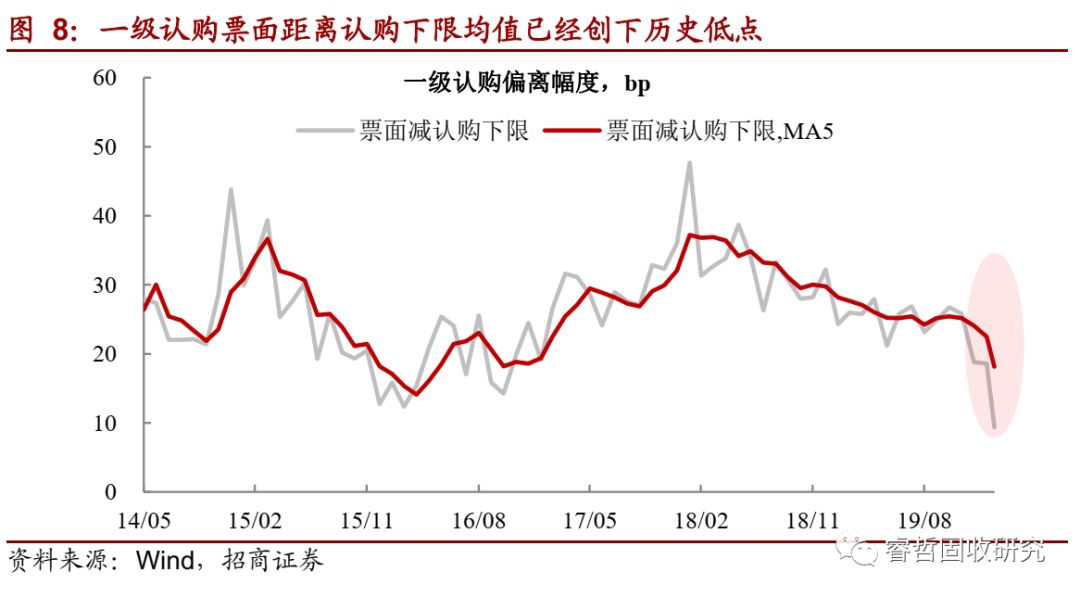

综合认购热度已经缔造新的历史。相同的,采用上述提到的方法,通过计算票面与认购下限差值的加权平均值(权重为发行量),用以衡量一级整体情绪。从幅度来看,一级发行正在逼近认购下限,票面减认购下限加权平均值已经不足10bp,低于2016年上半年低点12bp。

并且,各类券种都“炙手可热”。无论是短融、中票还是公司债,中标收益率都与先定认购下限的距离在缩小。有趣的是,公司债却成为最为“亮眼”的券种,这与上一轮牛市的情况并不一致。

为何公司债成为“赢家”?类平台公司债的发行催化使然。实际上,从2018年下半年开始,类平台公司债就已经展现出较强的认购需求,这与当时城投债行情的走强联动有关(国务院常务会议要求保障平台合理融资作为起点)。而后,2019年4月下旬,交易所松绑类平台公司债借新偿旧,发行人不再受“单50”的约束,即:发行人募集用途为借新偿旧时(仅针对此前在交易所有过融资行为的企业),可不受最近三年(非公开发行的为最近两年)来自所属地方政府的收入与营业收入比例需低于50%的约束。随之而来,类平台公司债配置情绪继续好转,催化票面向认购下限的收敛。

而上一轮牛市,公司债并未如此强劲,主要与房企债占比大有关,碍于信用风险的顾虑,过低票面申购易造成利差保护不足。

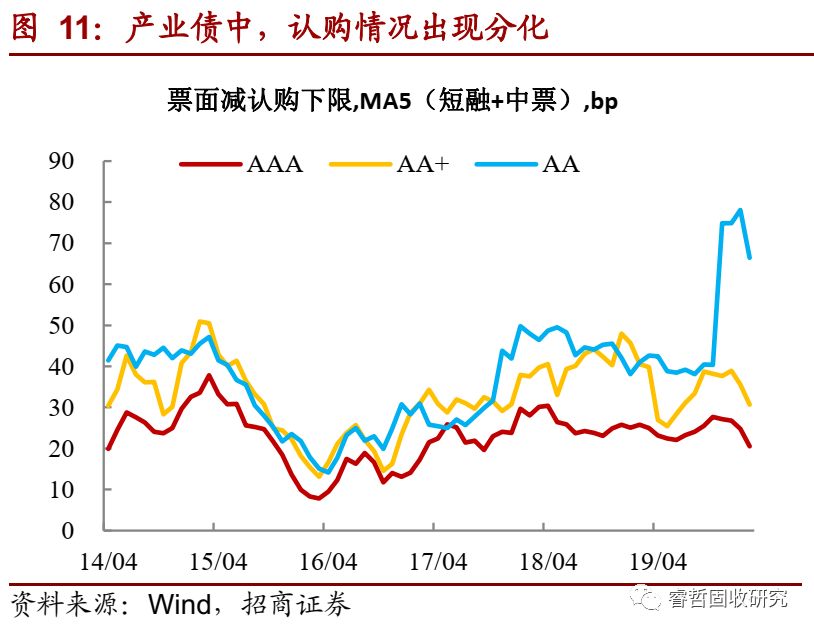

再者,就不同券种类型而言,城投债正在重演2016年的“戏码”。剔除公司债,根据券种与等级进一步观察,1)产业债中,除AA等级以外,中高等级认购不错,但偏离下限幅度尚未回到2016年水平,2)城投债则不同,各等级新券认购偏离下限幅度均出现压缩,尤其对于弱资质城投债,高票息的魅力+债务置换2.0的组合,使其认购火热持续近2年的时间,偏离幅度与高等级品种已经弥合,似有再次复辟上一轮牛市的迹象。

哪些区域城投正在被追捧?以2019年11月以来个券作为样本,偏离幅度较小的区域,不乏新疆、河北、河南、广西和安徽等负债率处于中上游水平的地区。其中,AA品种偏离幅度较小的区域集中在河南、浙江、陕西及安徽等区域。

综上,如果以票面偏离认购下限幅度作为观察,抢券的热潮已经超越2016年。其中,城投债再次成为焦点,AA等级品种抢购力度赶超中高等级,偏离幅度竟与AAA/AA+品种一致。这是否真的昭示着,另一个2016年下半年正在上演?

【2020上半年“粘贴复制”2016年上半年?】

2020,长久期依旧不受待见,只是短期品种的“狂欢”。

2016年上半年,商业银行理财资金通过委外模式为信用债市场提供增量资金,资管运作结构化、嵌套化与资金池打造“永续债”通道,只要短期资金能够滚动,这一“永续债”就能提供稳定的高收益回报。凑巧的是,2015年地产债供给“井喷”与城投债刚兑“重塑”,为金融体系空转资金提供充裕的资产。期间,发行人抓住低息融资窗口,不断拉长债券期限。而后,“资产荒”格局诞生,进一步倒逼机构无视信用风险,久期风险和流动性风险,一级只要发,二级就敢配。

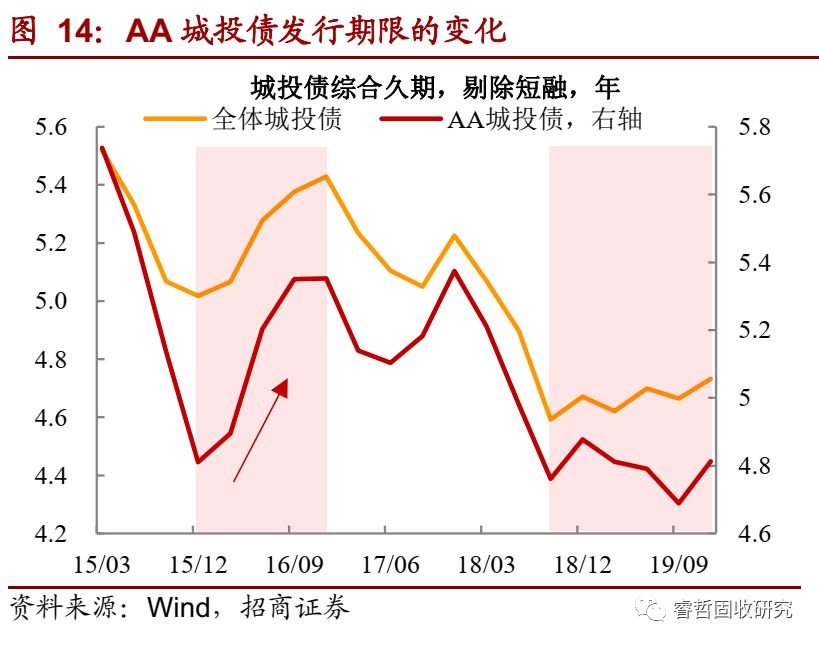

行至2020,同样的抢券,却难以推升长债净增量。实际上,随着近两年资管业的拨乱反正,金融体系套利链条回归正轨。即便缺失高票息资产,也没有适当的工具做到“期限错配”和“过滤风险”。相同的抢券,却难以复制2016年的光景。现阶段,所谓的“缺资产”,不仅是缺“高收益+低风险”债券,而且缺的还是“短久期”品种。“既要,又要和还要”的诉求,将进一步使得期限利差维持在高位,低等级长久期债券的融资难度并未减小。

更深层次的含义,金融体系缺乏通道增持长久期品种,等同于实体“融资难”的悬而未决。短债认购火爆,很有可能造成一级融资顺畅的“假象”。事实上,金融体系的资产端与实体融资的负债端对接,机构风险偏好的变化将对实体融资产生引领作用。长债融资艰难,反映的不仅是金融体系普遍忌惮流动性风险,也是顾虑微观企业长期投资收益率低下,难以覆盖举债成本。倘若没有地方政府信仰的加持,疫情的爆发,无疑让本就孱弱的微观融资“雪上加霜”。

可以预见的是,信用风险溢价要求甚高的环境中,1)信用一级将延续的短债抢不到,长债没人要的“不健康”局面,期限利差居高难下,2)快速将经济从疫情的“泥沼”中拉起,城投融资仍需保障,AA城投债还将是机构关注的焦点,3)弱资质产业债面临的债务到期压力不能低估,4)一级抢券的盛况与实体融资难的背离短时难言消失。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)