客服热线:

客服热线:

文:东方金诚工商企业部技术副总监王璐璐

非典爆发期间可选消费需求明显减少,必选消费稳健增长,但疫情结束后前期压制的可选消费需求释放,全年社零增速仍保持增长

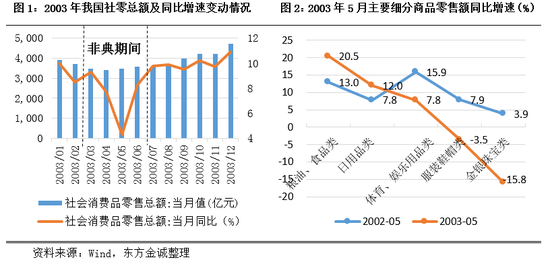

2003年非典疫情集中爆发期为3~6月,当月社零增速分别为9.3%、7.7%、4.3%和8.3%,5月份受非典影响最大,疫情逐渐消退后,7月社零增速迅速回升至9.8%,全年社零累计同比增速为9.1%,较2002年增加约0.3个百分点。

从细分商品品类表现看,非典爆发期间粮油食品等必选消费产品保持稳定增长,且居民囤货的行为甚至一定程度拉升了粮油食品和日用品类的需求,而服装、金银珠宝、体育娱乐用品类等可选消费品受到明显不利影响、零售额增速减缓甚至出现负增长,但在疫情得到缓解后前期抑制的需求得到集中释放,对全年社零总额增速影响较小。

新冠疫情对可选消费为主的百货和购物中心产生暂时性不利影响,但利好超市企业、网络零售商、并推动线上线下加速融合

与非典疫情爆发时期类似,在新冠疫情爆发期间可选消费短期内将受到严重冲击,但疫情结束后前期抑制的消费需求将得到延期释放,因此对全年消费需求的影响有限;对零售企业而言,新冠疫情影响下,不同细分子行业内企业表现将有所分化。具体如下:

(1)疫情将使百货和购物中心营收暂时性下降,但对全年影响有限。新冠疫情期间,以可选消费品为主的各地百货和购物中心关闭或缩短营业时间,需求受到严重抑制,短期企业收入和利润将受到较大不利影响,但疫情结束后,被抑制的可选消费需求将得到延期释放,因此预计对百货和购物中心全年业绩影响有限。

(2)必需品为主的超市企业总体受益,尤其是较早布局超市到家服务的企业。对超市企业而言,由于超市产品主要以生鲜食品和日用品等为主,属于必需消费品种,加之疫情影响下居民囤货行为增加,因此超市企业销售规模将有所增长,尤其是生鲜食品供应能力强、物流配送体系健全的龙头超市企业将明显受益。同时,生鲜配送到家业务将在此次疫情推动下得到快速发展,前期较早布局超市到家服务的超市企业明显获益。

(3)居民出行减少,有利于网络零零售商,并将推动线上线下加速融合。本轮新冠疫情期间,我国电商渗透率远高于2003年,同时物流基础设施更加成熟,居民出现减少、线下销售受到抑制将使得网络零售商和线上线下融合良好的新零售企业业务规模有所增加,并推动线上线下加速融合。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)